Il titolo DUOL crolla del 70% in 6 mesi: è il momento di comprare, mantenere o vendere?

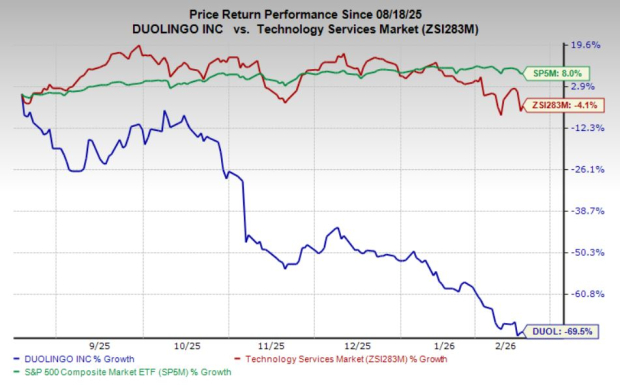

Duolingo, Inc. DUOL ha subito una forte pressione di vendita, scendendo del 70% negli ultimi sei mesi. Questo calo marcato si distingue rispetto al settore più ampio, che nello stesso periodo è diminuito solo del 4%, e rispetto al composito Zacks S&P 500, che invece è salito dell'8%.

Questa correzione solleva una domanda: Duolingo si sta preparando a una ripresa o ci sono ulteriori segnali di debolezza? Troviamo le risposte.

Rischio di replicazione AI: la vera questione non è la parità di funzionalità

I progressi nell'intelligenza artificiale potrebbero permettere ai concorrenti di sviluppare un'app di apprendimento linguistico comparabile a Duolingo con relativa facilità. L'AI è già in grado di generare lezioni, simulare conversazioni e personalizzare esercizi su larga scala. Nel tempo, potrebbe replicare quasi tutte le funzionalità visibili con cui gli utenti interagiscono oggi.

Tuttavia, la vera domanda non è se l'AI possa riprodurre l'interfaccia, ma se possa replicare il motore comportamentale sottostante. Duolingo ha impiegato anni per perfezionare i cicli di coinvolgimento che ricordano più le piattaforme social che il classico software educativo. Le meccaniche delle serie, le ricompense gamificate, i promemoria push e gli aggiustamenti incrementali della difficoltà sono profondamente integrati nel suo framework. Questi non sono semplici elementi di design superficiali; costituiscono la base della fidelizzazione degli utenti.

Altrettanto importante è il set storico di dati dell’azienda. Anni di comportamenti di apprendimento longitudinali, inclusi schemi di errore, cicli di mantenimento, abitudini di ritmo e trigger di coinvolgimento, creano un vantaggio competitivo in termini di dati. Un concorrente AI appena creato partirebbe senza questa riserva di curve di apprendimento specifiche degli utenti. Nell’ambito della tecnologia educativa, la personalizzazione migliora col tempo, e il tempo non può essere replicato istantaneamente.

Vantaggio dei dati vs. valutazione di mercato

Sebbene l’azienda detenga vantaggi strategici significativi, la valutazione del titolo racconta una storia diversa. Nonostante una correzione di circa l’80% dai massimi precedenti, le azioni continuano a essere scambiate a un premio rispetto agli standard settoriali. Il suo rapporto P/E prospettico a 12 mesi di 27,13X rimane ben al di sopra del 21,85X del settore. Questo multiplo elevato suggerisce che il titolo viene ancora scambiato a un premio sostanziale rispetto ai pari. Quando una valutazione resta così elevata anche dopo una correzione significativa, aumenta il rischio di ulteriori ribassi. Fino a quando il multiplo non si avvicinerà ai livelli del settore, DUOL potrebbe continuare a subire pressioni mentre gli investitori rivalutano quanto premio meriti effettivamente la crescita futura.

Questa dinamica risulta ancora più preoccupante se confrontata con altri operatori della formazione digitale e dello sviluppo di competenze come Coursera COUR e Chegg CHGG. Coursera opera all’intersezione tra istruzione superiore e formazione professionale, con partnership aziendali e universitarie che offrono una diversificazione oltre gli abbonamenti diretti ai consumatori. Chegg, sebbene sfidato negli ultimi trimestri, rappresenta comunque una grande base installata nei servizi di supporto accademico.

Le relazioni istituzionali di Coursera offrono una domanda strutturale diversa dai cicli di apprendimento linguistico guidati dai consumatori. Chegg, invece, dimostra quanto rapidamente le narrazioni di disruption AI possano mettere sotto pressione le piattaforme educative quando la visibilità sulla monetizzazione si indebolisce. In questo contesto, la valutazione premium di Duolingo appare sempre più sensibile ai rischi di esecuzione.

Cambio di strategia: crescita prima della monetizzazione

Un ulteriore motivo di preoccupazione risiede nella recente direzione strategica del management. L’azienda ha indicato una maggiore enfasi sul miglioramento della qualità dell’insegnamento e sulla priorità alla crescita degli utenti rispetto all’ottimizzazione immediata della monetizzazione. Da una prospettiva di lungo termine, investire in una migliore pedagogia e nell’espansione della base utenti potrebbe rafforzare l’ecosistema. Dal punto di vista del mercato, tuttavia, questo cambiamento introduce una certa tensione.

Wall Street tende a premiare percorsi di monetizzazione visibili. Quando le aziende puntano su esperimenti di crescita piuttosto che sulla massimizzazione dei ricavi a breve termine, gli investitori spesso rispondono con cautela. Un orientamento verso iniziative di più lungo termine può creare un gap di visibilità sugli utili, soprattutto quando il titolo è valutato per una performance premium.

Durabilità competitiva vs. aspettative degli investitori

Non c’è dubbio che il prodotto di Duolingo resti interessante. Il suo marchio è forte, le sue meccaniche di coinvolgimento sono perfezionate e il vantaggio sui dati è significativo. Con l’aumento dell’adozione a livello globale, potrebbe rafforzare la sua presenza nell’istruzione formale e nei programmi di formazione aziendale.

Ma investire non riguarda solo la qualità del business, riguarda anche il prezzo pagato per quella qualità.

Quando le aspettative restano elevate, anche piccoli errori di esecuzione possono portare a reazioni sproporzionate del titolo. Se la monetizzazione rallenta mentre le iniziative di crescita aumentano, o se la concorrenza guidata dall’AI riduce la differenziazione percepita, i multipli di valutazione potrebbero continuare a ricalibrarsi.

Duolingo è da vendere in questo momento

Nonostante il suo prodotto durevole e i suoi preziosi asset di dati, Duolingo sembra essere valutata per un’eccellenza sostenuta proprio mentre i cambiamenti strategici introducono incertezza. L’accento sulla crescita degli utenti a lungo termine a scapito della monetizzazione immediata crea una temporanea disconnessione tra esecuzione e aspettative degli investitori. Combinando ciò con una valutazione ancora superiore agli standard del settore e una pressione competitiva amplificata dalle narrazioni AI, il rapporto rischio-rendimento pende verso la cautela. Finché il multiplo premium non si ridurrà sensibilmente o la visibilità sulla monetizzazione non migliorerà, il rischio di ribasso del titolo potrebbe superare il suo potenziale rialzista. Per ora, la risposta è sì: sembra da vendere.

Attualmente DUOL ha un Zacks Rank #4 (Sell).

Puoi vedere l’elenco completo delle azioni Zacks #1 Rank (Strong Buy) di oggi qui.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Gli account smart di Ethereum arriveranno finalmente "entro un anno" — Vitalik Buterin