DoorDash (NASDAQ:DASH) non raggiunge le stime di ricavi per il Q4 dell'anno fiscale 2025

Il servizio di consegna di cibo on-demand DoorDash (NYSE:DASH)

È questo il momento giusto per acquistare DoorDash?

DoorDash (DASH) Q4 CY2025 – Punti salienti:

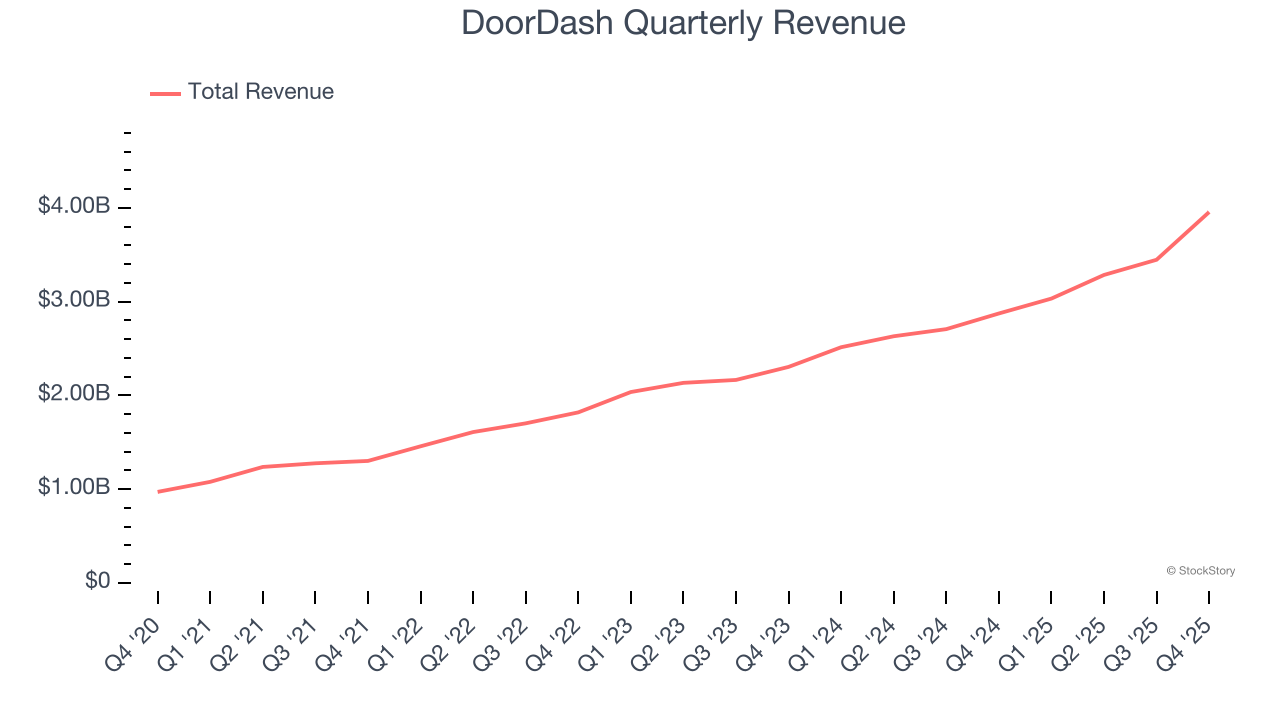

- Ricavi: 3,96 miliardi di dollari contro i 4,00 miliardi previsti dagli analisti (crescita annua del 37,7%, -1,1% rispetto alle attese)

- EPS (GAAP): 0,48 dollari contro le aspettative di 0,58 dollari (sotto del 17,7%)

- EBITDA rettificato: 780 milioni contro i 773,6 milioni previsti dagli analisti (margine del 19,7%, +0,8%)

- Guida EBITDA per Q1 CY2026 è di 725 milioni di dollari al punto medio, sotto i 800,3 milioni attesi dagli analisti

- Margine operativo: 3,7%, in linea con lo stesso trimestre dell'anno precedente

- Margine di Free Cash Flow: 6,4%, in calo rispetto al 21% del trimestre precedente

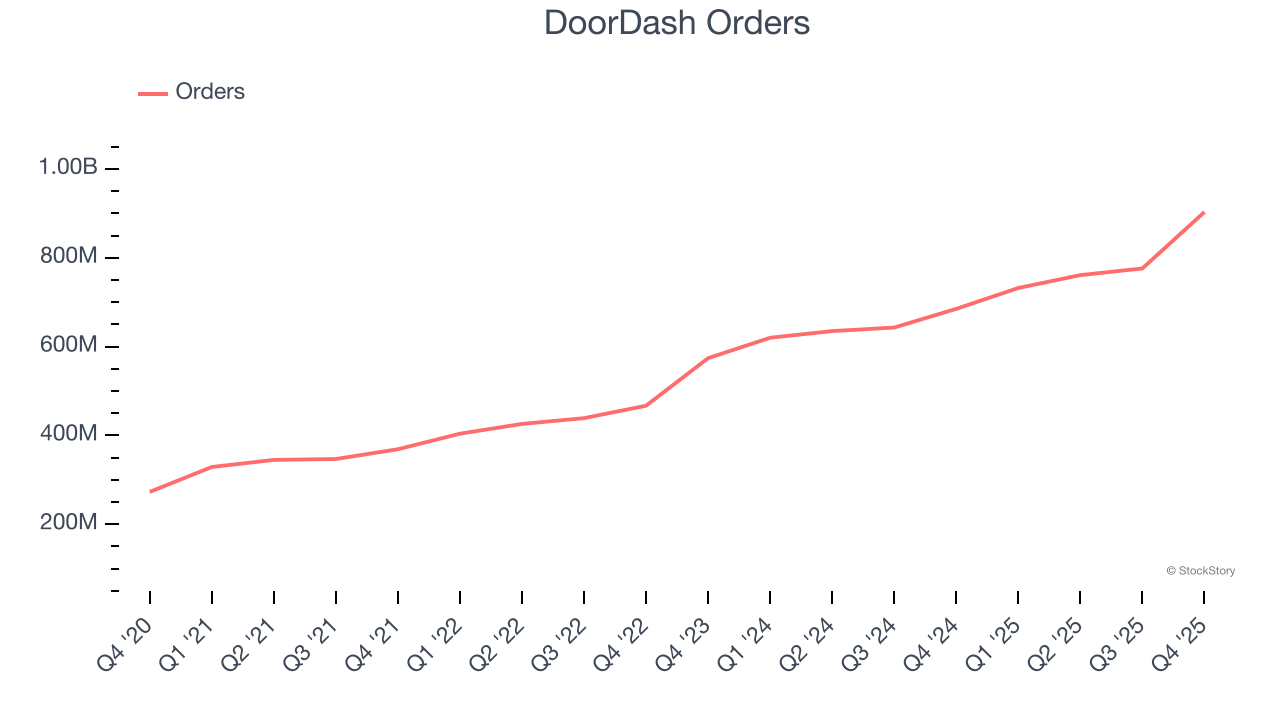

- Ordini: 903 milioni, in aumento di 218 milioni su base annua

- Capitalizzazione di mercato: 69,97 miliardi di dollari

SAN FRANCISCO--(BUSINESS WIRE)--DoorDash, Inc. (NASDAQ: DASH) ha annunciato oggi che Milan Kovac, ex Vicepresidente di Optimus Robotics e Autopilot presso Tesla, è stato nominato nel Consiglio di Amministrazione della società, con effetto dal 16 gennaio 2026. Tony Xu, co-fondatore e CEO di DoorDash, Inc., ha dichiarato: “Milan ha trascorso la sua carriera costruendo e scalando programmi ingegneristici ambiziosi all'intersezione tra AI, autonomia e robotica. Porta con sé una rara combinazione di profondo know-how tecnico e leadership operativa...

Panoramica aziendale

Fondata da studenti di Stanford con l'intento di creare “il FedEx locale on-demand", DoorDash (NYSE:DASH) gestisce una piattaforma di consegna di cibo on-demand.

Crescita dei ricavi

Analizzare le performance a lungo termine di un'azienda può fornire indizi sulla sua qualità. Anche un'azienda mediocre può brillare per uno o due trimestri, ma una di livello superiore cresce per anni. Negli ultimi tre anni, DoorDash ha incrementato le sue vendite con un eccezionale tasso di crescita annuale composto del 27,7%. Questa crescita ha superato la media delle società internet consumer, dimostrando che la sua offerta ha presa sui clienti, un ottimo punto di partenza per la nostra analisi.

In questo trimestre, DoorDash ha registrato una crescita dei ricavi annua del 37,7%, ma i suoi 3,96 miliardi di ricavi sono stati inferiori alle ottimistiche stime di Wall Street.

Guardando avanti, gli analisti prevedono una crescita dei ricavi del 31,2% nei prossimi 12 mesi, in accelerazione rispetto agli ultimi tre anni. Questa proiezione è notevole per un'azienda di tale scala e indica che i suoi nuovi prodotti e servizi alimenteranno migliori risultati di fatturato.

Il software sta conquistando il mondo e praticamente non esiste settore che non ne sia stato toccato. Ciò alimenta una crescente domanda di strumenti che aiutano gli sviluppatori software nel loro lavoro, che si tratti di monitorare infrastrutture cloud critiche, integrare funzionalità audio e video o garantire un flusso fluido di contenuti.

Ordini

Crescita delle richieste

In quanto marketplace della gig economy, DoorDash genera crescita dei ricavi espandendo il numero di servizi sulla sua piattaforma (ad esempio corse, consegne, lavori freelance) e aumentando la commissione per ogni servizio fornito.

Negli ultimi due anni, gli ordini di DoorDash, una metrica chiave di performance per l'azienda, sono aumentati del 22% annuo fino a raggiungere i 903 milioni nell'ultimo trimestre. Questo tasso di crescita è tra i più rapidi di qualsiasi business internet consumer e indica che le sue offerte stanno avendo un notevole successo.

Nel Q4, DoorDash ha aggiunto 218 milioni di ordini, raggiungendo una crescita annua del 31,8%. Il dato trimestrale è stato superiore al risultato degli ultimi due anni, suggerendo che le nuove iniziative stanno accelerando la crescita delle richieste.

Ricavi per richiesta

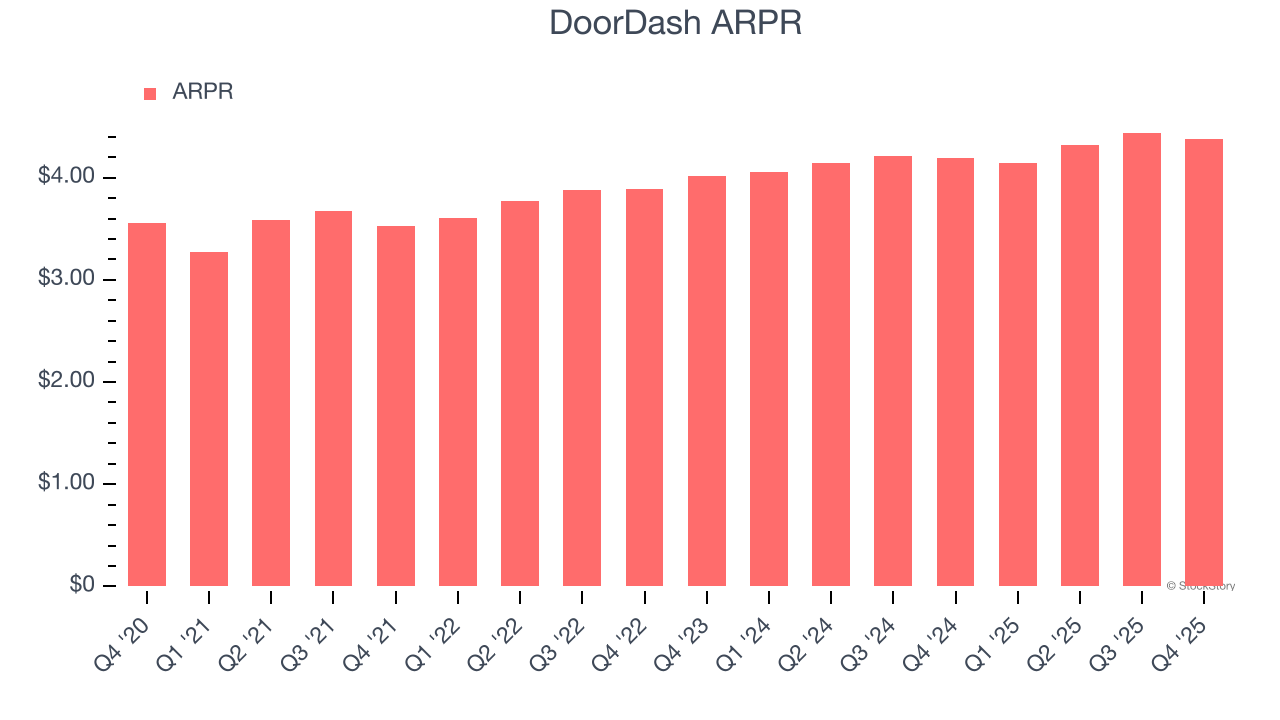

Il ricavo medio per richiesta (ARPR) è una metrica critica da monitorare perché misura quanto l'azienda guadagna in commissioni di transazione da ogni richiesta. Questo dato ci informa anche sul take rate di DoorDash, cioè il suo potere di pricing sull'ecosistema, ovvero la "fetta" di ogni transazione.

La crescita dell’ARPR di DoorDash è stata mediocre negli ultimi due anni, con una media del 4,2%. Non è un dato brillante, ma l'aumento degli ordini è più rilevante per valutare il potenziale di business a lungo termine. Monitoreremo attentamente la situazione; se DoorDash cercherà di aumentare l’ARPR adottando un approccio più aggressivo alla monetizzazione, non è chiaro se le richieste potranno continuare a crescere con questo ritmo.

In questo trimestre, l’ARPR di DoorDash si è attestato a 4,38 dollari. È cresciuto del 4,4% annuo, meno rispetto alla crescita delle richieste.

Punti chiave dai risultati Q4 di DoorDash

Siamo rimasti molto colpiti dal numero di richieste di DoorDash in questo trimestre. Siamo anche soddisfatti che l’EBITDA abbia leggermente superato le stime di Wall Street. D’altra parte, i ricavi sono stati leggermente inferiori e la guidance sull’EBITDA per il prossimo trimestre è stata inferiore alle aspettative. Nel complesso, è stato un trimestre più debole. Il titolo ha perso il 2,1% a 170,26 dollari immediatamente dopo i risultati.

DoorDash ha sottoperformato in questo trimestre, ma questo crea un'opportunità per investire adesso? Ciò che è successo nell'ultimo trimestre è importante, ma non quanto la qualità del business nel lungo periodo e la valutazione, quando si decide se investire in questo titolo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

SaaS entra, SaaS esce: scopri le forze dietro la SaaSpocalypse

La discussione all'interno della Fed su come l'AI stia influenzando le cose

Gli ETF di Chainlink non hanno registrato deflussi da dicembre: cosa significa per LINK?

SaaS dentro, SaaS fuori: Ecco cosa sta causando la SaaSpocalypse