L'inflessione strutturale di Monster Beverage: crescita internazionale, resilienza dei margini e il catalizzatore Coca-Cola

Il quarto trimestre di Monster Beverage ha segnato una svolta definitiva rispetto al passato. Per la prima volta nella sua storia, l’azienda ha registrato vendite nette di 2,13 miliardi di dollari, una cifra che rappresenta più di un semplice traguardo: segnala un cambiamento fondamentale verso un’impresa più diversificata, internazionale e redditizia. Non si è trattato di un risultato isolato, ma di un vero e proprio punto di svolta strutturale, guidato da una potente accelerazione delle operazioni globali e da un profilo finanziario resiliente.

Il dato più significativo è la crescita internazionale. Le vendite internazionali sono aumentate del 26,9% raggiungendo 903,3 milioni di dollari, rappresentando circa il 42% delle vendite nette totali del quarto trimestre. Si tratta di un cambiamento sostanziale nella base dei ricavi dell’azienda, che supera così il suo tradizionale dominio statunitense. La crescita non è stata uniforme, ma trainata dalle regioni EMEA e LATAM, dove MonsterMNST+1.46% sta guadagnando quote di mercato tramite una combinazione di offerte core e innovazione di prodotto. Questa espansione rappresenta la tesi centrale del trimestre: Monster sta eseguendo con successo una strategia per diventare un vero leader globale nel settore delle bevande energetiche.

Questo slancio internazionale è ora amplificato da una partnership strategica che apre una vasta rete di distribuzione. Il management ha sottolineato la partnership globale di distribuzione con The Coca-ColaKO+0.04% Company e il suo sistema di imbottigliamento come fattore chiave per la futura espansione. Questa alleanza offre a Monster un accesso immediato a uno dei canali di distribuzione di bevande più estesi al mondo, abbattendo drasticamente gli ostacoli e i costi per entrare in nuovi mercati. Trasforma la crescita internazionale da una sfida infrastrutturale a un’opportunità di sfruttare la scala già esistente.

Dal punto di vista finanziario, il trimestre ha rafforzato la solidità del modello. Mentre l’azienda ha dovuto affrontare ostacoli come dazi e costi dell’alluminio, il margine lordo è salito al 55,5% e il reddito operativo è aumentato del 42,3%. La partnership con Coca-ColaKO+0.04% non riguarda solo i volumi, ma la redditività. La combinazione di potere sui prezzi, ottimizzazione della supply chain e una crescente quota di vendite internazionali a margine più elevato sta costruendo un business più resiliente e scalabile. Questo trimestre da record è la prima prova tangibile che la svolta strategica di Monster sta funzionando.

Resilienza dei Margini di Fronte alle Pressioni sui Costi

La sostenibilità della redditività di Monster è la questione centrale per l’anno a venire. I risultati del trimestre forniscono una risposta iniziale forte: il potere sui prezzi dell’azienda e la disciplina operativa stanno compensando efficacemente le significative pressioni sui costi. Il margine lordo è rimasto stabile al 55,5%, un leggero miglioramento rispetto al 55,3% dell’anno precedente. Questa resilienza non è casuale; è il risultato diretto di azioni strategiche sui prezzi e ottimizzazione del mix di prodotti.

Il management ha confermato che gli aumenti di prezzo di novembre hanno avuto l’effetto previsto, con sensibilità limitata sul volume. Si tratta di una validazione fondamentale. Dimostra che la forza del brand Monster e la sua leadership di mercato le consentono di trasferire le pressioni sui costi senza provocare un calo significativo della domanda. L’espansione dei margini è stata supportata anche dall’ottimizzazione della supply chain e da una maggiore incidenza delle vendite internazionali a margine più alto, che ora rappresentano oltre il 40% del business.

Tuttavia, il percorso verso il futuro non è privo di ostacoli. L’azienda prevede aumenti moderati dei costi dovuti a dazi e a prezzi più elevati delle lattine nella prima metà del 2026. Sebbene il management abbia descritto l’impatto come modesto per il trimestre attuale, queste sono pressioni persistenti che metteranno nuovamente alla prova il modello di pricing. La capacità dell’azienda di mantenere il margine lordo dipenderà dal successo nell’esecuzione di nuove azioni sui prezzi e nella gestione della complessa supply chain globale.

Un freno più immediato alla redditività proviene dall’interno del portafoglio. Il segmento dei brand alcolici ha registrato un calo delle vendite del 16,8% a 29 milioni di dollari. Sebbene si tratti di una componente marginale del fatturato totale, la sua performance negativa diluisce il margine lordo complessivo e segnala una sfida in quella nicchia. L’attenzione dell’azienda è giustamente rivolta al core business delle bevande energetiche e all’espansione internazionale, ma la debolezza del segmento ricorda i rischi della diversificazione.

Il risultato finale è quello di una resilienza misurata. Monster ha dimostrato di saper difendere la redditività contro l’inflazione dei costi grazie ad una politica di prezzo disciplinata. Tuttavia, i prossimi trimestri saranno un banco di prova per la tenuta di questo modello di fronte a pressioni ricorrenti sui costi e alla necessità di accelerare la crescita redditizia nei segmenti principali.

Impatto Finanziario e Allocazione del Capitale

La crescita dei ricavi e la resilienza dei margini si sono ora tradotte in risultati finali potenti. Il reddito operativo è aumentato del 42,3% a 542,6 milioni di dollari, dimostrando una significativa leva operativa mentre l’azienda scala le sue operazioni internazionali. Questa espansione è stata guidata dal volume record delle vendite e dalla capacità dell’azienda di proteggere il margine lordo, nonostante le pressioni sui costi. Il modello finanziario sta chiaramente funzionando, con ogni dollaro incrementale di ricavi che fluisce in modo efficiente nell’utile operativo.

Tuttavia, l’analisi dell’utile per azione rivela una storia più sfumata tra contabilità e cassa. L’utile netto GAAP per azione diluita è balzato del 64,9% a 0,46 dollari, un solido incremento. Tuttavia, la cifra rettificata, che esclude alcune voci non monetarie, è aumentata in modo più misurato del 30,4% a 0,51 dollari. Questo scarto evidenzia l’impatto di elementi una tantum o non monetari sul dato principale, mentre l’EPS rettificato offre una visione più chiara della reale redditività operativa. Anche l’aliquota fiscale effettiva è migliorata al 21%, contro il 29,9% dell’anno precedente, dando ulteriore impulso al risultato finale.

L’allocazione del capitale, in contrasto con i forti utili, è stata particolarmente prudente. L’azienda non ha effettuato riacquisti di azioni nel trimestre, lasciando circa 500 milioni di dollari disponibili sotto l’autorizzazione. Questa cautela segnala una strategia focalizzata sull’utilizzo della cassa per iniziative di crescita—in particolare la partnership con Coca-Cola e l’espansione internazionale—invece di restituirla agli azionisti tramite buyback. Riflette una priorità per i ricavi futuri rispetto ai ritorni immediati agli azionisti.

La reazione del mercato a questi risultati è stata contenuta. Le azioni sono salite solo dell’1,54% nelle prime negoziazioni dopo la pubblicazione dei risultati. Questo movimento moderato suggerisce che gli investitori stanno già prezzando la solidità dei dati finanziari, ma attendono prove più chiare su come l’azienda utilizzerà la notevole liquidità e il capitale per guidare la prossima fase di crescita. La flessibilità finanziaria c’è, ma la strategia di allocazione del capitale sarà il prossimo banco di prova.

Catalizzatori, Rischi e Scenari Futuri

Il successo del nuovo modello di business di Monster dipende da una serie chiara di catalizzatori e rischi. Il motore principale è l’esecuzione della partnership strategica con The Coca-Cola Company. Questa alleanza mira a rendere Monster il partner esclusivo per le bevande energetiche nel sistema globale di Coca-Cola, sfruttando la vasta rete di distribuzione dei suoi imbottigliatori per accelerare l’espansione internazionale. La partnership non riguarda solo i volumi: è un catalizzatore strutturale pensato per ridurre i costi di ingresso e aumentare la presenza internazionale dell’azienda molto più efficientemente rispetto alla costruzione di infrastrutture proprie. I prossimi trimestri metteranno alla prova la capacità di questa collaborazione di tradursi in una crescita accelerata e tangibile nei mercati chiave.

Il rischio finanziario più immediato è la pressione persistente sui costi dell’alluminio. I premi sull’alluminio negli Stati Uniti hanno raggiunto un livello storico superiore a 1 dollaro per libbra, una tendenza che sta già comprimendo industrie a valle come quella delle bevande. Anche se Monster ha dimostrato potere sui prezzi per proteggere il margine lordo, il margine lordo del 55,5% è ancora in parte eroso dall’aumento dei costi delle lattine. L’esperienza di concorrenti come Molson Coors, che prevede che i costi dell’alluminio peseranno sui profitti per circa 125 milioni di dollari nel 2026, sottolinea la vulnerabilità. Qualsiasi incapacità di trasferire completamente questi costi ai consumatori potrebbe mettere seriamente a rischio la resilienza dei margini che è stata finora una caratteristica distintiva del modello attuale.

Un indicatore da monitorare è la performance della linea Ultra senza zucchero. Questo segmento è cresciuto del 53% nelle vendite Nielsen, un segnale potente di successo nella fascia di mercato attenta alla salute e a basso contenuto di zucchero. La sua forza è fondamentale per sostenere la crescita, dato che rappresenta una parte significativa dell’espansione aziendale. Il mantenimento di questo slancio convaliderà la strategia di prodotto di Monster e fornirà una protezione contro le difficoltà del settore più ampio.

Infine, l’importanza di una pipeline di innovazione solida non può essere sottovalutata. Il mercato è competitivo e in evoluzione, con consumatori sempre più attenti alla salute e l’adozione di farmaci GLP-1 che riducono la domanda nelle categorie tradizionali. Monster deve continuare a lanciare nuovi prodotti e a portare avanti la sua strategia di energy drink accessibili per mantenere la leadership. La performance negativa del segmento dei brand alcolici, con un calo delle vendite del 16,8%, ricorda i rischi della diversificazione e l’importanza di concentrare l’innovazione sui motori di crescita principali.

Il futuro dipende dall’esecuzione strategica. La partnership con Coca-Cola rappresenta un catalizzatore potente, ma i suoi benefici dovranno essere realizzati in un contesto di costi di input volatili e di necessità di innovazione continua. La capacità dell’azienda di navigare tra queste forze determinerà se la svolta strutturale dell’ultimo trimestre si trasformerà in una traiettoria di crescita sostenuta o resterà solo un picco momentaneo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

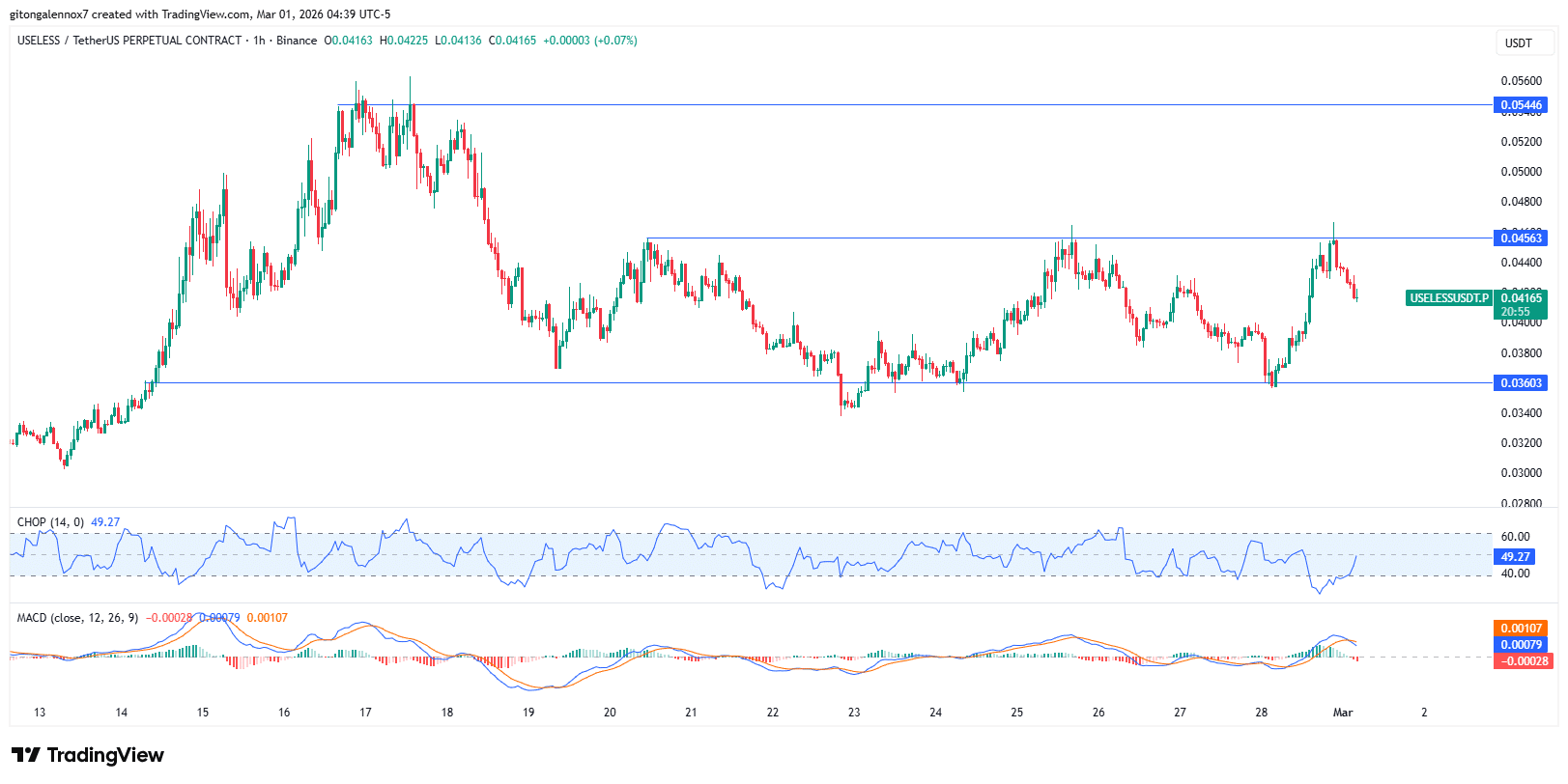

USELESS balza del 17% mentre le balene accumulano – Perché QUESTO supporto è FONDAMENTALE!