このアナリストは、Five9の株価が2026年に165%上昇する可能性があると予測しています

Five9(FIVN)に関するアナリストの見解

ウォール街のアナリストたちはFive9について様々な見解を持っていますが、中には同社の将来に強い自信を示す声もあります。最も楽観的な見方としては、Northland Capital Marketsが約47ドルという高い目標株価を設定しており、これは現在の水準を大きく上回ります。この予測は前日の終値から164.9%の上昇を示唆しており、Northlandは同株に対して「ストロングバイ(強い買い)」の推奨を出しています。

Barchartからの関連ストーリー

最近の株価パフォーマンス

Five9の株価は過去1週間で約13.8%上昇し、顕著な反発を見せました。同社は最近、予想を上回る決算を発表し、前向きなガイダンスも示したことで、人工知能がビジネスモデルを脅かすのではないかという懸念を払拭しました。経営陣は、企業向けAIの受注が前年比で2倍以上に増加し、バックログが拡大したこと、さらに同社のAI関連サービスが年間1億ドルの定期収益を生み出していることを強調しました。

企業概要

Five9はクラウドベースのコンタクトセンターソリューションを専門とし、企業が音声、チャット、メールなど様々なチャネルで顧客とコミュニケーションを取ることを可能にしています。同社の主力製品であるVirtual Contact Centerプラットフォームは、従来のオンプレミスシステムを置き換えるために設計されており、スケーラブルでセキュア、かつAI駆動のカスタマーサービス、営業、サポートチーム向けソフトウェアを提供しています。

カリフォルニア州サンラモンに本拠を置くFive9は、大企業から中小企業まで幅広い顧客にサービスを提供し、オムニチャネルエンゲージメント、ワークフォース管理、分析などのツールを提供しています。同社の現在の時価総額は約14億ドルです。

株価の変動とトレンド

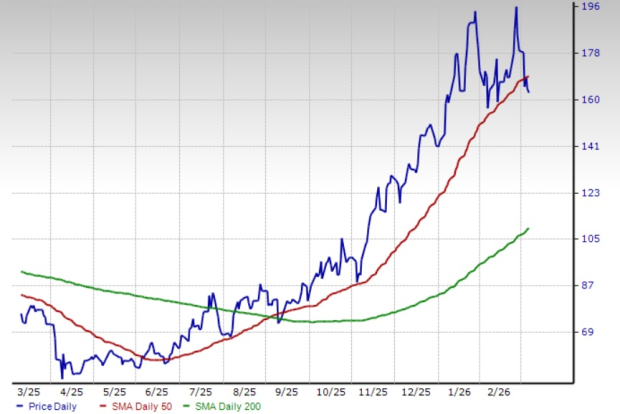

過去1年間、Five9の株価は非常に高いボラティリティを示しました。2025年2月には52週高値の42.66ドルを記録しましたが、その後58.4%下落し、直近のセッションでは17.74ドルで取引を終えています。この下落はセクターの継続的な課題や投資家心理の変化を反映しており、株価は前年比で57.9%下落しています。

年初来でもFive9は逆風に直面しており、株価は依然として約11.5%下落し、過去の安値からの回復を試みています。最近の決算およびガイダンス発表により短期的な株価上昇はありましたが、その後の上昇は続かず、2月23日の取引では8.2%下落しました。

バリュエーションのスナップショット

現在、Five9は将来利益の14.2倍で取引されており、これは同セクターの中央値を下回っています。

四半期および年間の財務ハイライト

Five9が2月19日に発表した2025年第4四半期および通期の財務結果は、移行期間を経て成長と収益性の改善の兆しを示しています。第4四半期には、売上高が過去最高の3億300万ドルとなり、前年同期比で8%増加しました。主な定期収益源であるサブスクリプション収入も12%成長しました。戦略的に注力している企業向けAI収益は前年比で約50%拡大し、受注も2倍以上になってバックログを押し上げました。

収益性の面では、Five9は調整後1株利益が0.80ドルとなり、予想を上回ったほか、前年の0.79ドルからも増加しました。調整後EBITDAマージンも前年比で26%に改善しています。

通期2025年では、売上高が前年から10%増の約12億ドルとなりました。数年にわたる損失の後、Five9は約3940万ドルの純利益を計上し、収益性の回復を示しました。Non-GAAPベースの1株利益は2.96ドルとなり、前年の2.47ドルから増加しました。

今後について、経営陣は2026年度の売上高を12億5000万ドルから12億6000万ドル、Non-GAAPベースのEPSを3.15ドルから3.21ドルのレンジと予想しています。

アナリストの見通しも概ね好意的で、2026年度のEPSを約1.22ドルと予測(前年比23.2%増)、2027年にはさらに26.2%増の1.54ドルまで伸びると見込まれています。

アナリストの評価と目標株価

一部アナリストが高い目標株価を示す一方、他のアナリストは最近Five9の目標株価を引き下げています。例えば、RBC Capitalは目標株価を35ドルから25ドルに引き下げましたが、「アウトパフォーム」の評価を維持し、第4四半期の好業績とAI導入の拡大を理由に挙げています。同様に、Cantor Fitzgeraldもセクター全体のバリュエーション低下を理由に目標株価を32ドルから26ドルに引き下げましたが、Five9の堅調な第4四半期の業績を受けて「オーバーウェイト」の評価を維持しています。

全体として、Five9のコンセンサス評価は「モデレートバイ(適度な買い)」です。22人のアナリストのうち、13人が「ストロングバイ」、2人が「モデレートバイ」、7人が「ホールド」と評価しています。アナリストの平均目標株価は28.25ドルで、現在の水準から59.2%の上昇余地があるとされています。

ディスクロージャー

本記事執筆時点で、Subhasree Karは本文で取り上げた証券のポジションを保有していませんでした。本記事はBarchart.comにて最初に公開されました。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

AIZのシェア価格は業界平均を下回る1.9倍:保有する価値はあるのか?

Albemarleは半年で121%急騰:この株への投資戦略

Chilizが10%急騰:CHZのブレイクアウトはより強い回復のシグナルか?

テレグラフのAxel Springerによる買収は「速やかに」決済される予定