Bumabalik ang mga transaksyon ng "de-dollarization"

Morning FX

Matagal nang tahimik ang foreign exchange market ngunit sa wakas ay nabasag ang katahimikan nitong Martes, bumagsak ang dollar index ng 0.6% at malaki ang itinaas ng mga European currencies tulad ng Swiss franc at euro. Sa isang banda,nagbanta si Trump na magpataw ng karagdagang taripa sa walong bansang Europeo, kaya't nababahala ang merkado na maaaring magbenta ang Europa ng US Treasuries at iba pang asset ng Amerika bilang ganti, dahilan para lumakas ang euro; sa kabilang banda, ang pahayag ni Sanae Takaichi tungkol sa pagpapababa ng food consumption tax ay nagdulot ng pag-aalala hinggil sa lumalalang fiscal situation ng Japan, na naging sanhi ng pagtaas ng yield ng Japanese bonds at nag-udyok ng pagbebenta ng long-term bonds sa buong mundo.

Euro: Muling Lumitaw ang "De-dollarization" na mga Transaksyon

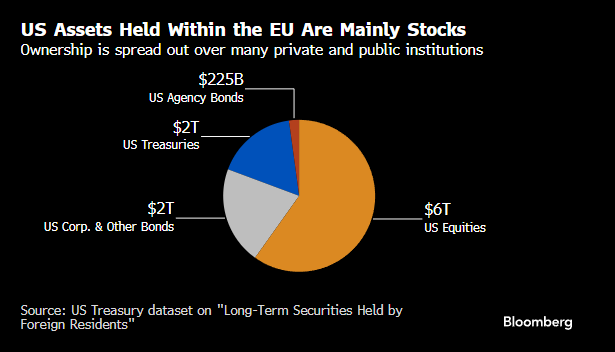

Pinipilit ni Trump ang Europa kaugnay ng isyu sa Greenland, at ang epekto nito sa euro ay may dalawang panig: 1) Ang banta ng karagdagang taripa sa Europa ay makaaapekto sa kita ng mga kumpanyang Europeo, na hindi pabor sa euro; 2) Maaaring magbenta ang Europa ng US assets na nagkakahalagang $10 trilyon bilang ganti, na tinatawag na "de-dollarization". Batay sa reaksyon ng merkado nitong mga nagdaang araw, malinaw na tumaya ang mga pondo sa ikalawa, at muling nakita sa financial market ang eksenang tulad noong Abril nang magkaroon ng reciprocal tariffs, kung saan sabay-sabay bumagsak ang US stocks, bonds, at dollar.

Noong gabi, inanunsyo ng Danish pension fund na Akademiker Pension na aalis ito sa US Treasury market. Kahit na $100 milyon lamang ang halaga ng hawak nitong US Treasuries, mas simboliko ito kaysa aktuwal na epekto, ngunit ang buong Danish pension system ay may hawak na humigit-kumulang $210 bilyon na US assets, kaya posible pang magpatuloy ang pagbebenta nito bilang "munitions." Bukod dito, dapat ding bantayan kung susunod ang mas malalaking European sovereign funds gaya ng Norway at Sweden.

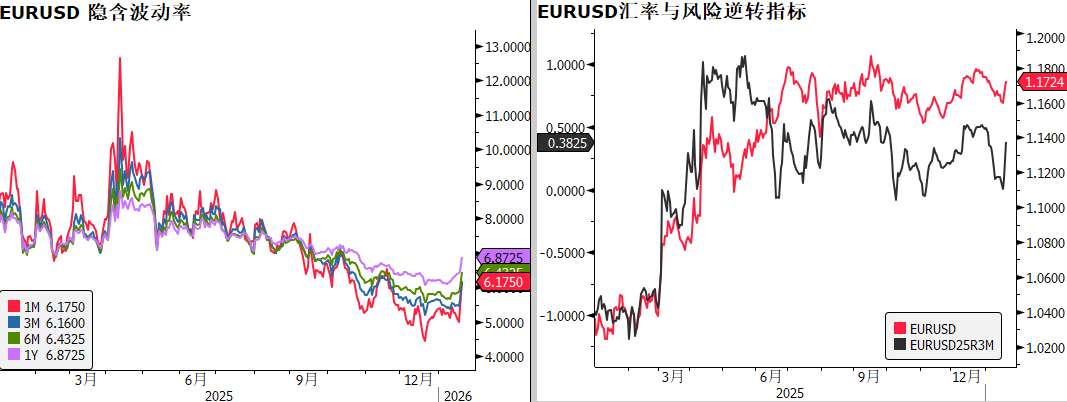

Sa aking palagay, mahirap maisagawa agad ang malakihang pagbebenta ng asset sa istilong "de-dollarization" sa maikling panahon,at ang malaking pagtaas ng euro ay mas dahil sa teknikal na resonance:Noong Lunes, nakakuha ng suporta ang EURUSD sa 200-day moving average, at nitong Martes sa aktibong oras ng European session ay malakas itong lumampas sa 50-day at 100-day moving averages, na bumuo ng perpektong bullish engulfing pattern at nag-trigger ng momentum strategy para bumili.

Mula sa daily chart, halos kapareho ng galaw ng EURUSD ngayon sa nangyari noong Abril ng nakaraang taon — parehong nag-stabilize malapit sa 200-day moving average at pagkatapos ay nagpakita ng malaking bullish candle, na nagtatakda ng simula ng bagong bullish trend.

Mula sa implied volatility ng options, matapos ang mahabang panahon ng mababang volatility, nagkaroon ng malinaw na pagtaas sa implied volatility sa lahat ng maturities, na isa ring mahalagang senyales ng breakout ng presyo. Tumaas ng 0.4% ang EURUSD 3M 25D RR, na nagpapahiwatig ng bullish sentiment ng options market para sa euro.

Yen: "Truss Moment" ng Japan

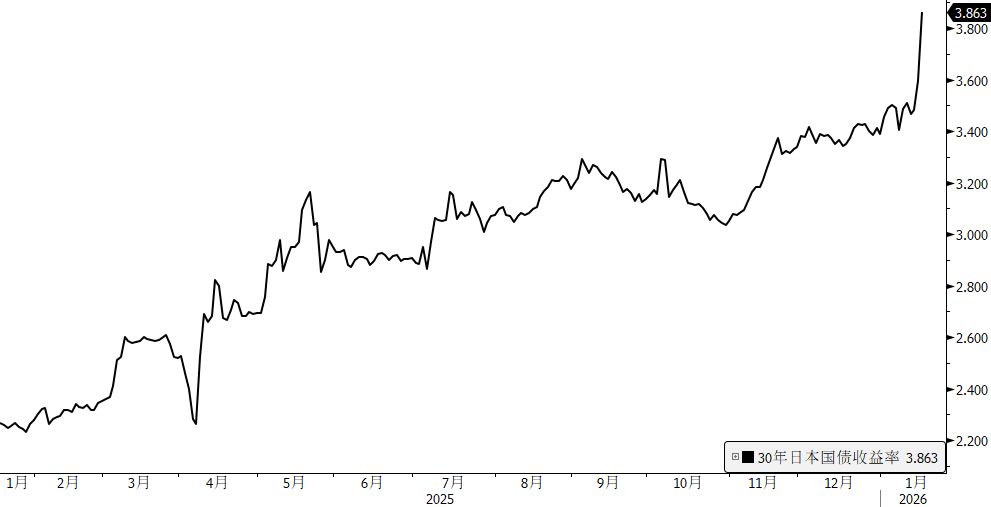

Hindi lang isa ang problema; nitong Martes ay nagkaroon din ng malawakang pagbagsak sa Japanese bond market. Ang naging mitsa ay ang pangakong ibinunyag ni Prime Minister Sanae Takaichi sa kanyang pahayag ng paglusaw ng House of Representatives na ibababa ang food consumption tax, na balak gawing 0% sa loob ng dalawang taon. Ayon sa kalkulasyon ng Japanese Ministry of Finance, ang pagsuspinde ng consumption tax sa pagkain at non-alcoholic drinks ay magdudulot ng humigit-kumulang 5 trilyong yen ($31.6 bilyon) na fiscal loss bawat taon.

Ang kakulangan ay maaari lamang punan sa pamamagitan ng karagdagang pag-isyu ng government bonds, na lalo pang nagpapahirap sa kasalukuyang kalagayan ng pananalapi ng Japan, at naging sanhi ng"Truss Moment" ng Japanese Bonds: ang yield ng 30-year Japanese bond ay tumaas ng 27bp sa 3.87%. Sa kasalukuyan, ang yield ng Japanese bonds matapos i-hedge sa foreign exchange ay nalampasan na ang yield ng US at iba pang pangunahing bond markets, dahilan para magsimula ang sell-off sa global long-term bonds.

Ang susunod na mahalagang bantayan ay ang talumpati ni Trump sa Davos sa Miyerkules,kung magpapatuloy ang pagbagsak ng US stocks at US bonds, malaki ang posibilidad na muli niyang gamitin ang isyu sa Greenland bilang TACO.Sa ngayon, ang pinaka-matatag na trade ay ang long position sa RMB; ang banta ni Trump sa mga kaalyado ng Amerika ay posibleng mag-akit ng daloy ng kapital papunta sa China, na mas pabor sa performance ng Chinese assets.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Inilahad ng isang eksperto kung paano maaring maging $1,000,000 ang $10,000 sa XRP

Inilabas ng Nvidia ang Resulta ng Pananalapi. Tumugon ang mga Mamumuhunan sa Wall Street, "Iyon na ba lahat?"

Bombang XRP Price Forecast ni Patrick Bet-David kung makuha ng XRP ang 5% ng SWIFT Volume