Nabigong Pagputok

Buod ng Ehekutibo

- Mananatiling marupok ang on-chain na estruktura, na ang presyo ay umiikot sa mga mahahalagang antas ng cost-basis at kakaunti pa rin ang kumpirmasyon ng matibay na paninindigan ng mga long-term holder.

- Patuloy ang sobra sa suplay, dahil ang mga kamakailang mamimili ay nahaharap pa rin sa matinding resistensya, nililimitahan ang potensyal ng pag-akyat at ginagawang madaling kapitan ng distribusyon ang mga rally.

- Mas positibo na ang spot flows, dahil humuhupa ang pressure mula sa sell-side sa mga pangunahing palitan, bagamat nananatiling piling-pili at hindi agresibo ang akumulasyon.

- Pabugso-bugso ang aktibidad ng corporate treasury, na nailalarawan ng mga hiwa-hiwalay at event-driven na inflows sa halip na koordinadong akumulasyon, kaya’t ang mga korporasyon ay nananatiling marginal na pinagmumulan ng demand.

- Payat pa rin ang partisipasyon sa derivatives, na may mababang futures volume at banayad ang paggamit ng leverage, na lalo pang nagpapatibay ng low-engagement na market regime.

- Ang mga options market ay nagprepresyo lamang ng risk sa maikling bahagi, na tanging ang short-dated implied volatility ang tumutugon habang nananatiling nakapako ang medium- at long-dated tenors.

- Pansamantalang lumakas ang demand para sa hedging, na kitang-kita sa biglang pagtaas ng put/call volume ratio, ngunit bumalik na sa normal, na nagpapahiwatig ng taktikal kaysa estruktural na pag-iwas sa risk.

- Bumaba ang dealer gamma positioning, binabawasan ang mekanikal na suporta para sa price stability at pinapalakas ang pagiging sensitibo sa liquidity shocks.

On-chain Insight

Sa nakalipas na dalawang linggo, naganap na ang inaasahang relief rally, tumaas ang presyo ngunit huminto sa resistensya sa ilalim ng Short-Term Holder cost basis, na muling pinapatunayan ang presensya ng makabuluhang overhead supply. Sa ganitong konteksto, sinusuri ng edisyong ito ang estruktura at pag-uugali ng nasabing supply overhang, na nakatuon sa umuusbong na dynamics ng sell-side.

Nakaharap ng Relief Rally ang Resistensya

Sa pagbalik-tanaw sa mga lingguhang on-chain report, lumitaw ang isang pare-parehong naratibo. Gumagalaw ang merkado sa loob ng moderate bear phase, na ang ibabang bahagi ay nililimitahan ng True Market Mean sa $81.1k, at ang itaas naman ay nililimitahan ng cost basis ng mga short-term holders. Ang range na ito ay tumutukoy sa marupok na balanse, kung saan naa-absorb ang downside pressure ngunit ang mga pagtatangka na tumaas ay paulit-ulit na tinatapatan ng distribusyon mula sa mga investor na nag-ipon mula Q1 hanggang Q3 2025.

Pagsapit ng unang bahagi ng Enero 2026, nagpakita ng senyales ng pagod ang mga nagbebenta at nagbukas ito ng pagkakataon para sa rebound patungo sa itaas ng range na ito. Gayunpaman, may mataas na risk ang galaw na ito habang papalapit ang presyo sa ~$98k na rehiyon, kung saan nagiging aktibo ang breakeven supply mula sa mga kamakailang mamimili.

Ang kamakailang pagtanggi malapit sa Short-Term Holder cost basis sa ~$98.4k ay katulad ng market structure noong Q1 2022, kung saan paulit-ulit na nabigo ang merkado na mabawi ang cost basis ng mga kamakailang mamimili at nagtagal ang konsolidasyon. Pinatitibay ng pagkakahawig na ito ang kahinaan ng kasalukuyang recovery attempt.

Patuloy ang Supply Overhang

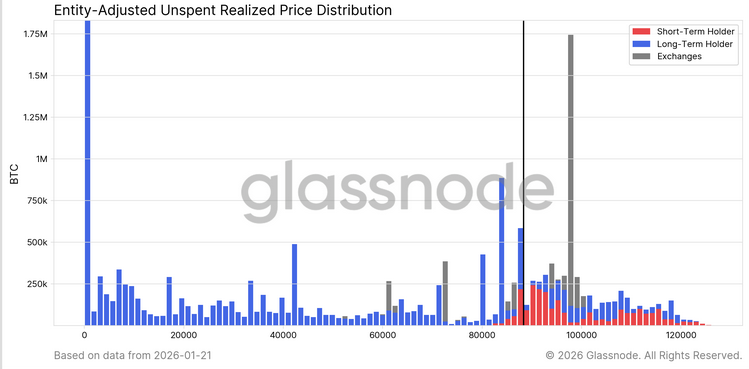

Bunsod ng pagtanggi sa mga pangunahing breakeven levels, ang mas malalim na pagsusuri ng on-chain supply distribution ay nagpapalinaw kung bakit patuloy na nabibigo ang mga pagtatangkang tumaas.

Upang higit pang bigyang-linaw ang pagsusuri kung bakit nananatiling pangunahing puwersa ng sell-side ang overhang supply sa itaas ng ~$98k na humahadlang sa short- hanggang mid-term na rebound, nagbibigay ang URPD chart ng mabisang perspektiba. Bahagyang napunan ng kamakailang rally ang dating air gap sa pagitan ng ~$93k at $98k, na dulot ng redistribution mula sa mga top buyer patungo sa mga bagong kalahok ng merkado, na makikita bilang umuusbong na cluster ng short-term holder supply.

Gayunpaman, muling pagsusuri ng distribusyon sa itaas ng $100k ay nagpapakita ng malawak at siksik na supply zone na dahan-dahang nagmamature papunta sa grupo ng long-term holder. Ang hindi pa nareresolbang supply overhang na ito ay nananatiling pinagmumulan ng sell pressure, na malamang ay pipigil sa pagtatangkang lumampas sa $98.4k STH cost basis at $100k level. Ang malinis na breakout ay mangangailangan ng makabuluhan at tuloy-tuloy na akselerasyon ng demand momentum.

Pagharap sa Mga Nagmamature na Nagbebenta

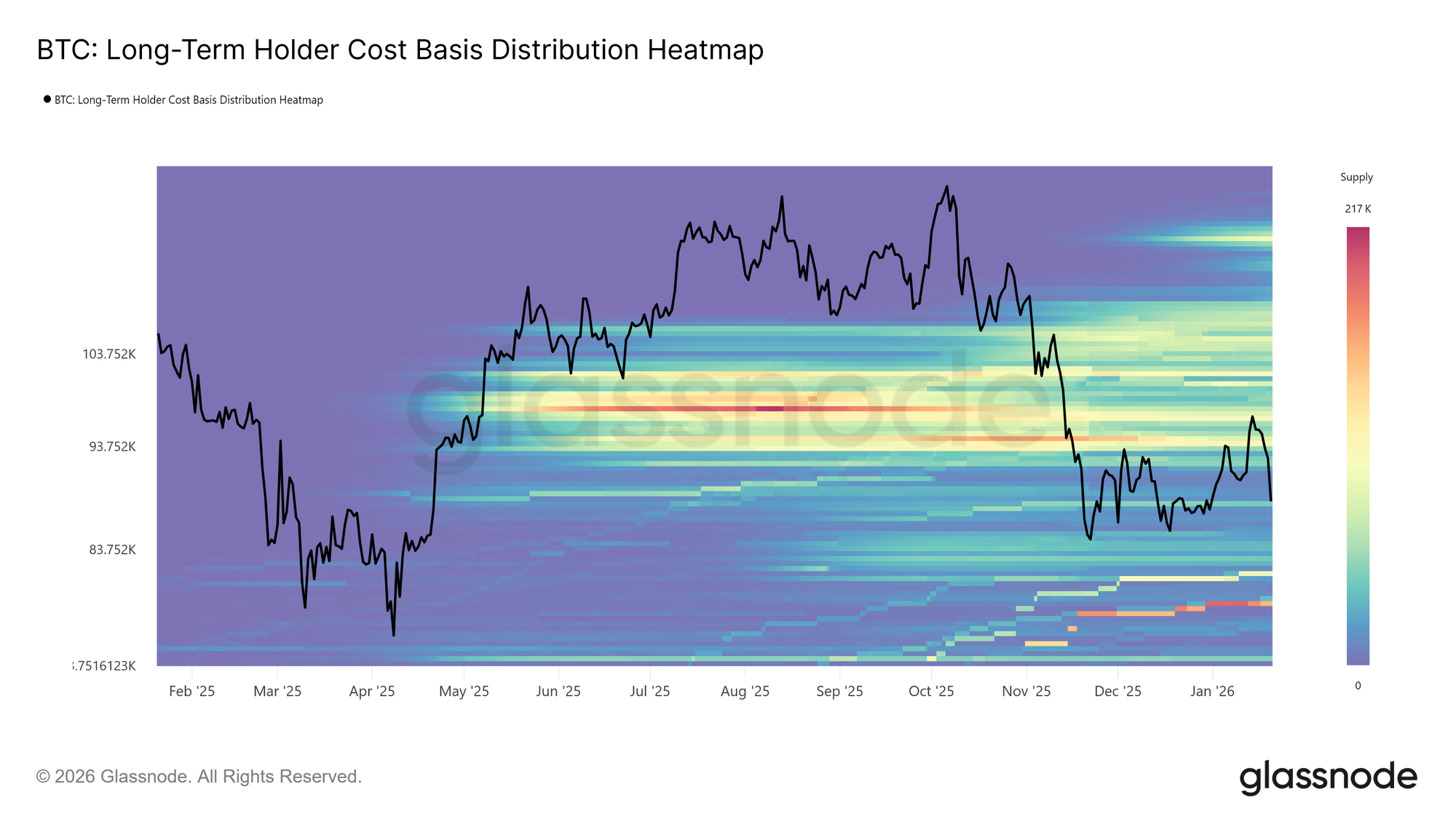

Sa pagpapalawak ng pagsusuri sa supply side lampas sa short-term holders, pinatitibay ng long-term positioning ang parehong estruktural na hadlang.

Ipinakikita ng Long-Term Holder Cost Basis Distribution Heatmap, na nagmamapa ng long-term holder supply batay sa acquisition price, ang siksik na konsentrasyon ng mga coin na hawak sa itaas ng kasalukuyang spot level. Ang cluster na ito ay kumakatawan sa malaking pool ng potensyal na sell-side liquidity, lalo na sa maikli hanggang gitnang panahon, kapag ang presyo ay papalapit sa dating entry levels.

Hangga't hindi lumalabas ang bagong demand na may sapat na lakas upang ma-absorb ang overhead supply na ito, mananatiling potensyal na pinagmumulan ng resistensya ang mga long-term holder. Bilang resulta, malalimitahan pa rin ang progreso ng presyo pataas, at ang mga rally ay madaling ma-expose sa panibagong distribusyon maliban kung mareresolba nang tuluyan ang supply overhang na ito.

Distribusyon sa Relief Rally

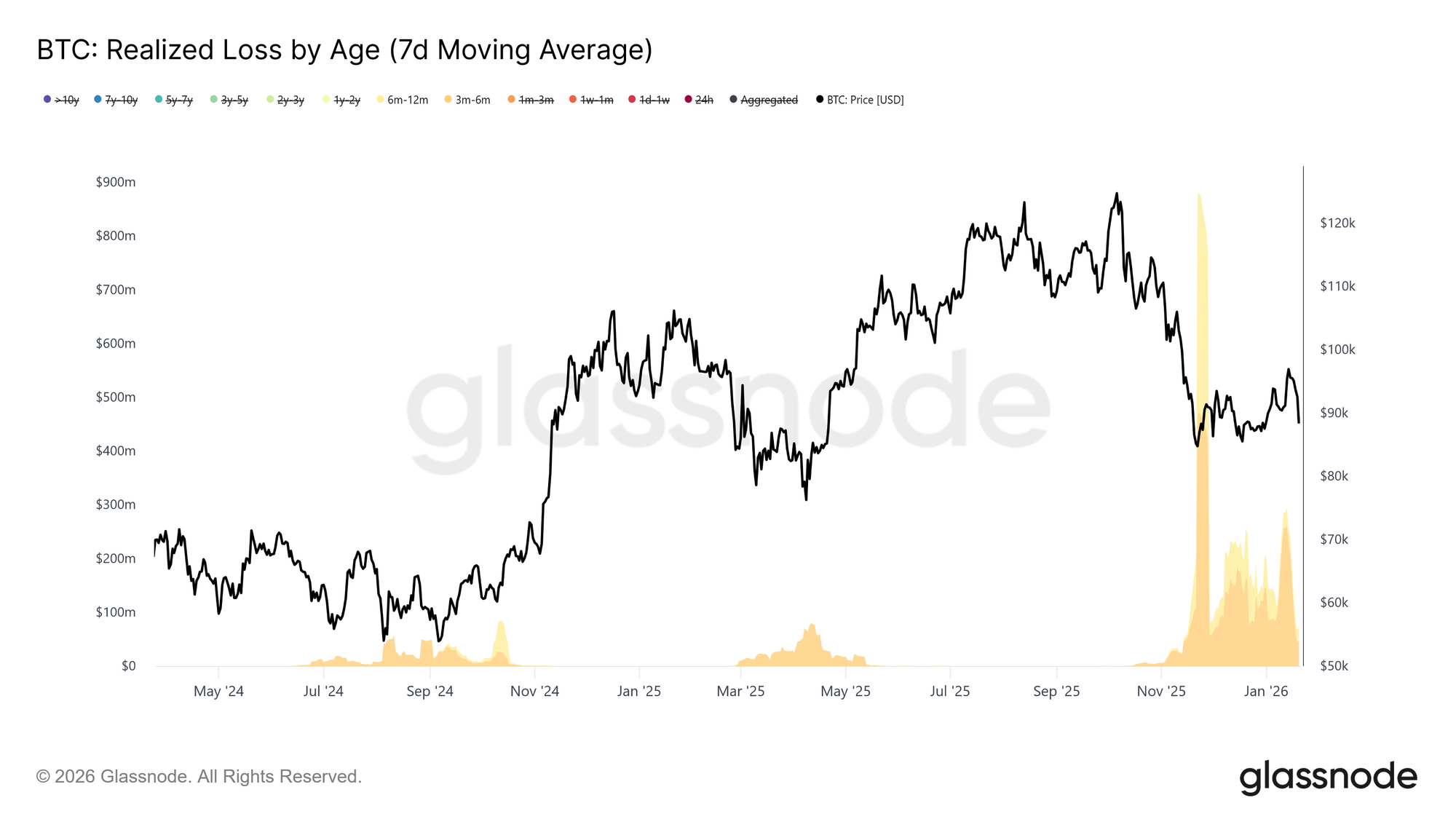

Sa karagdagang pagsuri sa supply-side, maaari nating tukuyin kung aling mga grupo ng investor ang pinakaaktibo sa pag-realize ng value at, dahil dito, pumipigil sa pag-usad ng presyo patungo sa ~$98k na rehiyon.

Sa metric na Realized Loss by Age, ang realization ng loss ay pinangungunahan ng 3–6 buwan na cohort, na sinusundan ng 6–12 buwan na holders. Ang pattern na ito ay tipikal ng pain-driven behavior sa mga top buyers, partikular sa mga nag-ipon ng coin sa itaas ng $110k at ngayon ay nag-e-exit ng posisyon habang muling binabalikan ng presyo ang kanilang entry range. Ang ganitong aktibidad ay nagpapalakas ng sell-side pressure malapit sa mahahalagang recovery thresholds, habang ang mga cohort na ito ay higit na inuuna ang pagbawas ng exposure sa halip na muling sumabak sa risk.

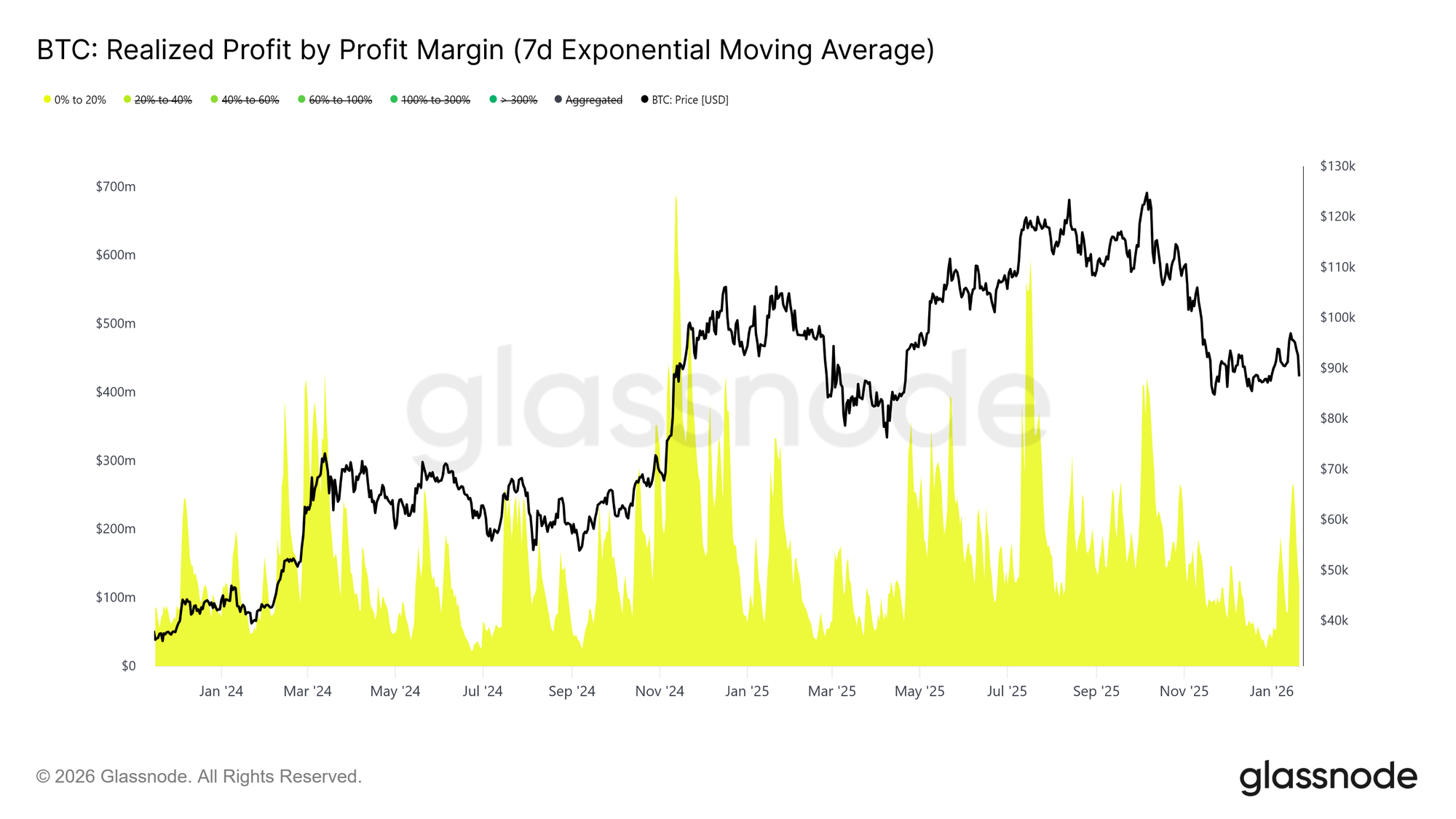

Bilang karagdagan sa mga exit dahil sa losses, ang profit-taking behavior ay nagpapaliwanag kung sino ang nagbibigay ng liquidity sa kamakailang lakas ng presyo.

Sa panig ng mga nag-realize ng profit, ipinapakita ng Realized Profit by Profit Margin metric ang kapansin-pansing pagtaas ng bahagi ng profit na nakuha ng 0% hanggang 20% margin cohort. Ipinapakita ng pagbabagong ito ang impluwensya ng mga breakeven seller at short-term swing trader, na pinipiling mag-exit sa kanilang mga posisyon na may manipis na kita sa halip na maghintay ng trend continuation.

Karaniwan ang ganitong gawi sa transitional markets, kung saan nananatiling marupok ang kumpiyansa at inuuna ng mga kalahok ang capital preservation at taktikal na kita. Ang tumataas na kontribusyon mula sa mga low-margin realizations ay aktibong nililimitahan ang momentum pataas habang nilalabas ang supply malapit sa cost-basis levels.

Off-chain Insight

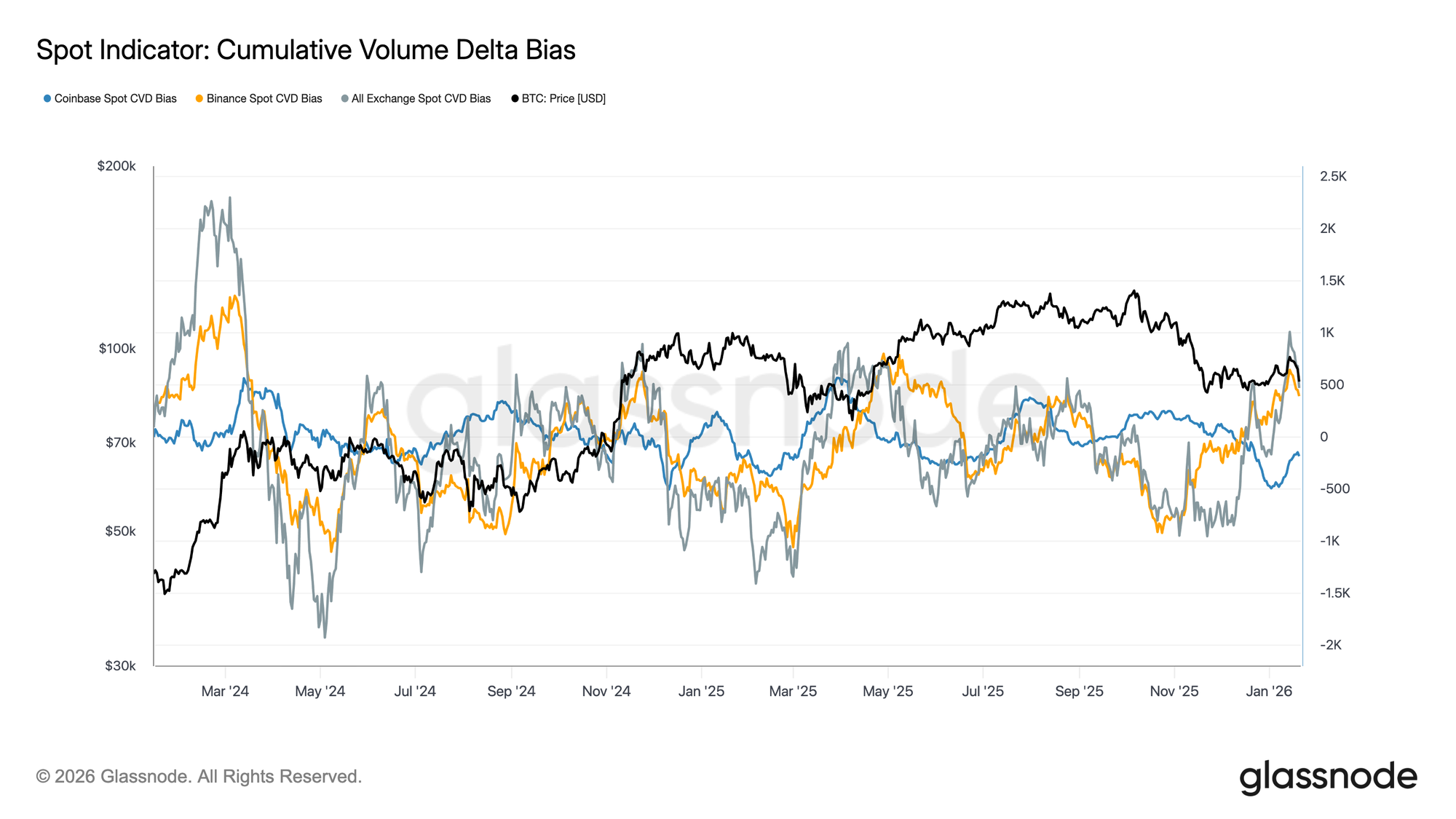

Mas Naging Konstruktibo ang Spot Flows

Nagsimulang gumanda ang kilos ng spot market kasunod ng kamakailang pagbagsak, at ang mga CVD measure ng Binance at pinagsamang mga palitan ay bumalik na sa buy-dominant regime. Ipinapakita nito ang paglisan mula sa matagal na sell-side pressure na pumigil sa dating konsolidasyon, na nagpapahiwatig na muling ina-absorb ng spot participants ang supply sa halip na mag-distribute sa lakas.

Ang Coinbase, na dati’y palaging pinagmumulan ng agresibong sell-side sa halos buong range-bound na yugto, ay nakaranas din ng makabuluhang paghupa ng net selling. Ang paghina ng distribusyon na pinamumunuan ng Coinbase ay nagbawas ng overhead supply, na tumulong sa pag-stabilize ng presyo at nagsuporta sa kamakailang recovery.

Bagamat hindi pa nakikita ang tuloy-tuloy at agresibong akumulasyon na karaniwang lumilitaw tuwing malakas ang trend expansion, ang pagbabalik sa net buying sa mga pangunahing palitan ay positibong pag-unlad para sa estruktura ng spot market.

Live Chart

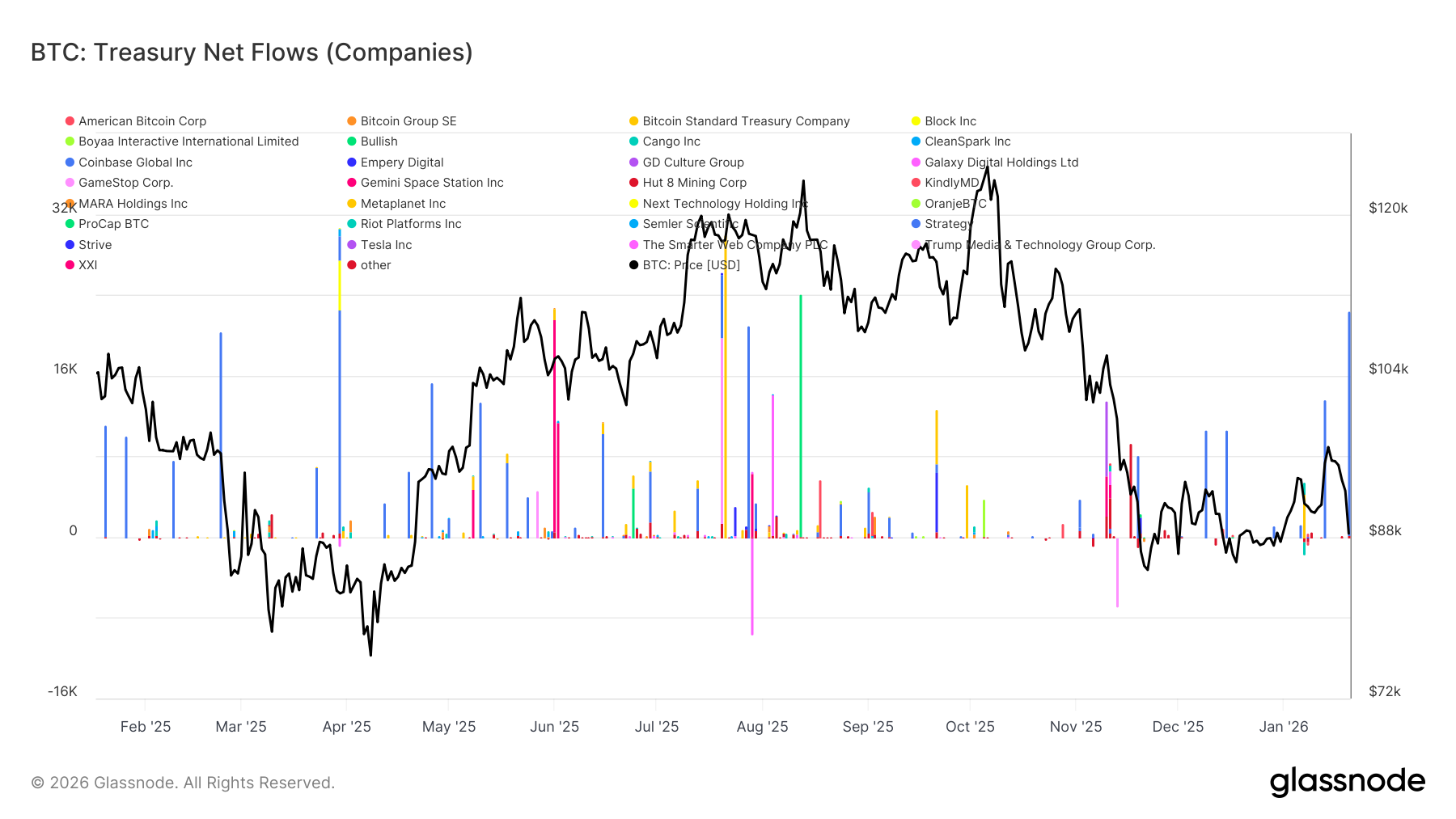

Live Chart Nananatiling Piling-pili ang Corporate Treasury Flows

Ang mga kamakailang net flow ng corporate treasury ay nananatiling pabugso-bugso at hindi pantay-pantay, na ang aktibidad ay nakatuon sa mga hiwa-hiwalay at event-driven na transaksyon kaysa malawakang akumulasyon. Bagamat may ilang indibidwal na entity na nagpakita ng malalaking inflow spike nitong mga nakaraang linggo, hindi pa lumilipat ang kabuuang demand ng korporasyon sa tuluy-tuloy na akumulasyon.

Sa pangkalahatan, nananatili malapit sa neutral ang mga flow, na nagpapahiwatig na ang karamihan sa mga corporate treasury ay hindi aktibo o nag-ooperate lamang kapag may pagkakataon, sa halip na palawakin ang estratehikong exposure. Taliwas ito sa mga naunang yugto kung kailan magkakasabay na inflows mula sa maraming entity ay sumabay sa bilis ng trend acceleration.

Sa kabuuan, ipinapahiwatig ng pinakabagong datos na ang mga corporate treasury ay kumikilos bilang marginal at piling-piling pinagmumulan ng demand, na nag-aambag ng paunti-unti ngunit hindi pa nakaaapekto nang malaki sa mas malawak na dinamika ng presyo.

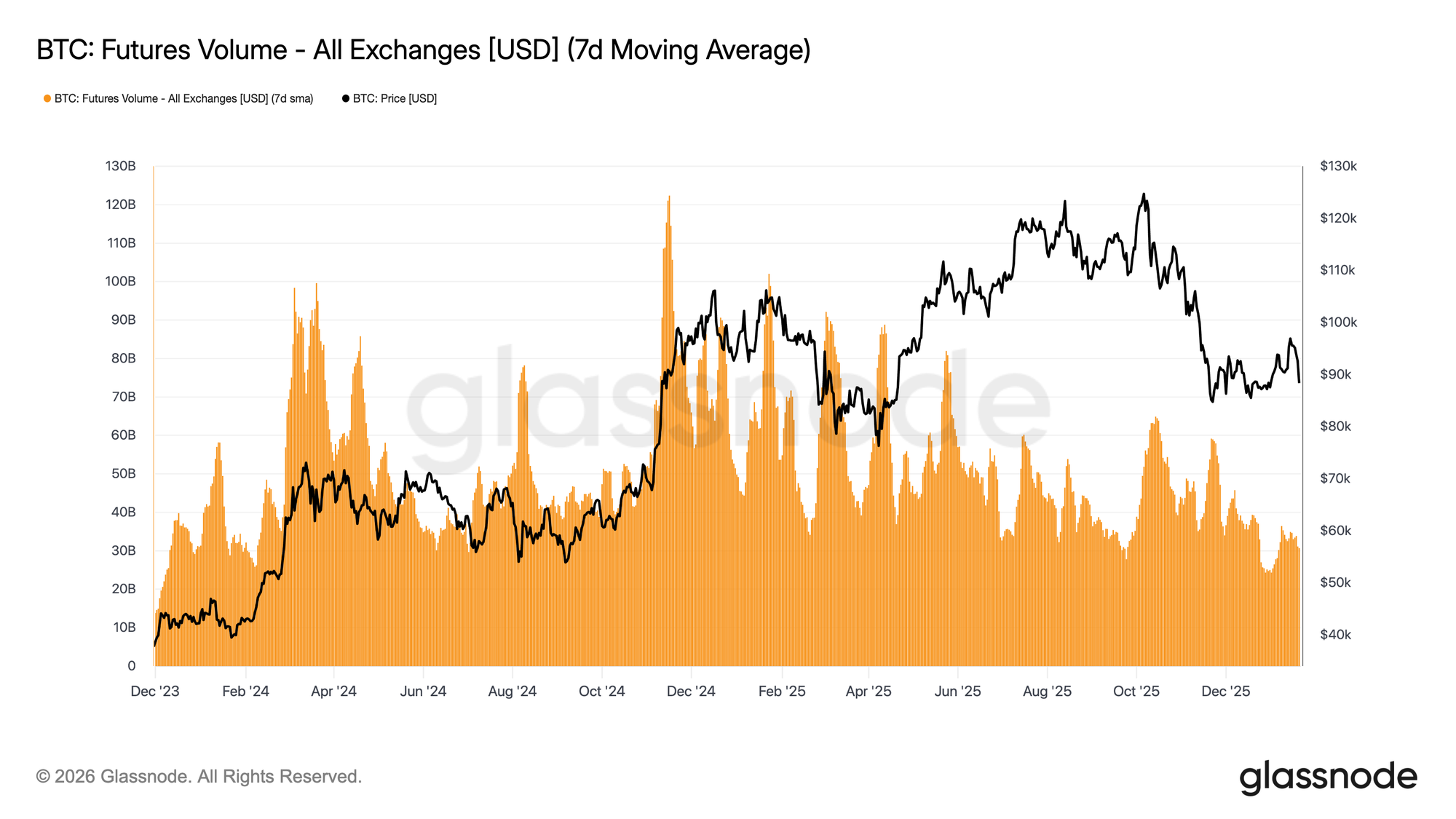

Payat pa rin ang Aktibidad ng Derivatives

Patuloy na lumiit ang volume ng BTC futures trading batay sa 7-day moving average, na nananatiling malayo sa antas na karaniwang nauugnay sa matibay na trend formation. Naganap ang mga kamakailang galaw ng presyo sa kabila ng kawalan ng makabuluhang paglawak ng volume, na nagpapakita ng derivatives market na mababa ang partisipasyon at kumpiyansa.

Ipinapakita ng kasalukuyang estruktura na ang karamihan sa mga galaw ng presyo ay dulot ng manipis na liquidity sa halip na agresibong posisyon. Ang mga pagbabago sa open interest ay naganap nang walang kaukulang pagtaas ng traded volume, na nagpapahiwatig ng paikot-ikot na posisyon at risk recycling kaysa pagdeploy ng bagong leverage.

Sa kabuuan, kahawig ng kasalukuyang derivatives market ang low-engagement na kapaligiran, na kakaunti ang spekulatibong interes at partisipasyon. Ang ganitong “ghost town” na profile ay nangangahulugang sensitibo ang merkado sa anumang pagbabalik ng volume, ngunit sa ngayon ay reaktibo pa rin at hindi pa pangunahing nakaaapekto sa price discovery.

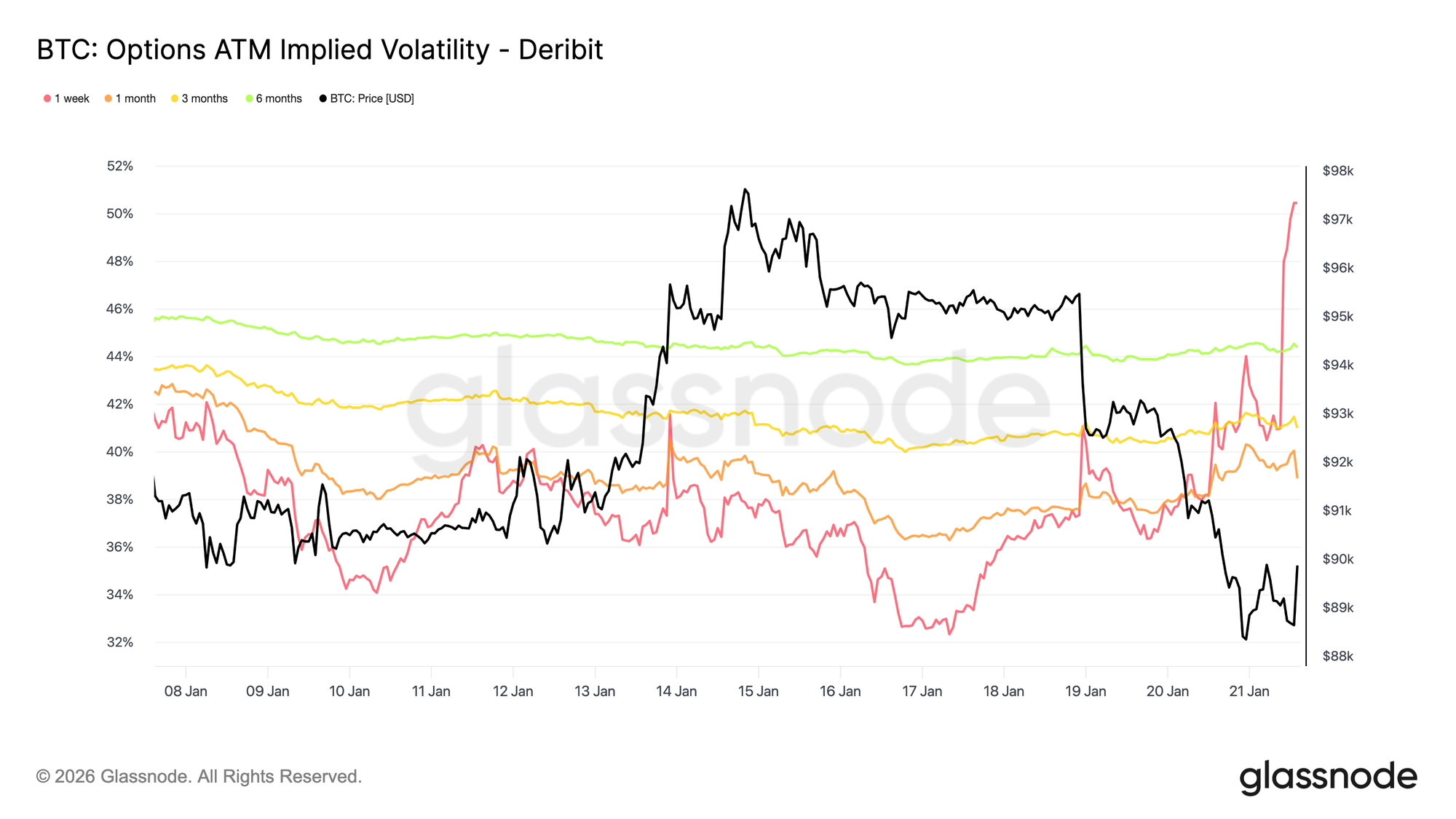

Implied Volatility, Tanging sa Maikling Bahagi Tumutugon

Ang spot sell-off na dulot ng macro at geopolitical na balita ay nag-trigger lamang ng reaksyon sa short-term volatility. Tumaas ang one-week implied volatility ng higit sa 13 volatility points mula noong sell-off ng Linggo, habang ang three-month implied volatility ay tumaas ng halos 2 puntos at ang six-month implied volatility ay halos hindi gumalaw.

Ang matinding pag-steepen sa pinakaunahan ng volatility curve ay nagpapakita na ang mga trader ay tumutugon ng taktikal sa halip na muling suriin ang medium-term risk. Kapag short-dated implied volatility lang ang nag-aadjust, sumasalamin ito ng event-driven uncertainty, hindi ng mas malawak na pagbabago sa volatility regime.

Pinipresyo ng merkado ang panandaliang risk, hindi pangmatagalang kaguluhan.

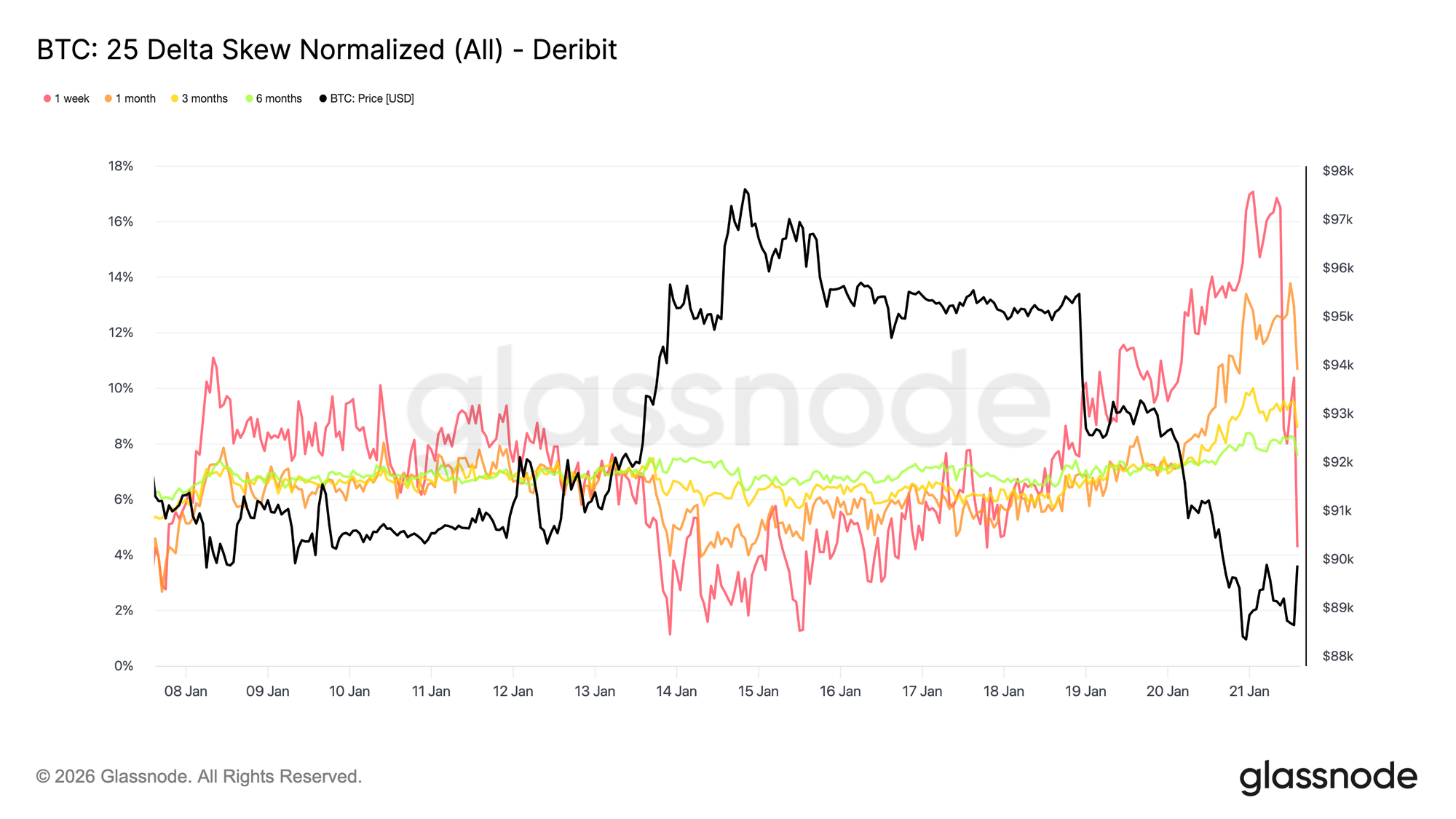

Short Dated Skew, Agresibong Nagbabago

Tulad ng ATM implied volatility, nanguna ang short dated skew sa adjustment, na ang one week 25 delta skew ay biglang lumipat patungo sa put richness matapos manatili malapit sa equilibrium isang linggo ang nakalipas.

Mula noong nakaraang linggo, ang one week 25 delta skew ay gumalaw ng humigit-kumulang 16 volatility points patungo sa puts, na halos umabot sa 17 porsyentong put richness. Tumugon din ang one month skew, habang ang mas mahahabang maturities ay nananatili sa put territory, bahagya lamang na lumalapit pa sa downside.

Kapag ganito ka-agresibo ang tilt ng skew, madalas itong sumabay sa mga lokal na extreme, kung saan nagiging siksikan ang posisyon at hirap ang merkado na magpatuloy sa parehong direksyon. Kasunod ng diskurso ni Trump sa Davos, ang downside richness ay nabawasan at na-monetize, at nagsimulang bumalik sa dati ang skew, halos kasing bilis ng pagtaas nito.

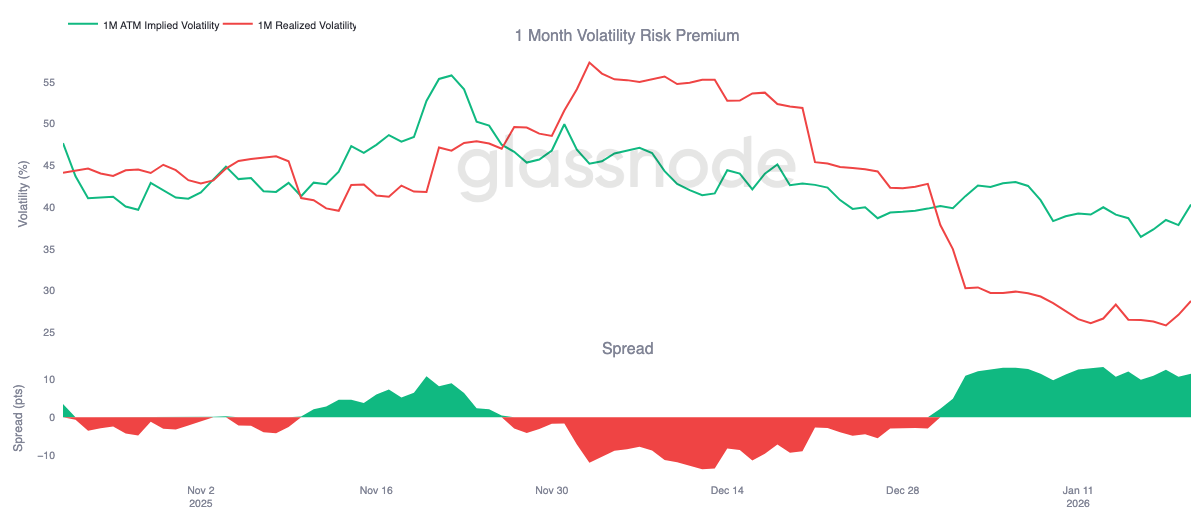

Nananatiling Mataas ang Volatility Risk Premium

Nananatiling positibo ang one-month volatility risk premium, gaya ng simula ng taon. Kahit na mababa na ang implied volatility sa kasaysayan, mas mataas pa rin ito kaysa sa realized volatility. Sa madaling salita, mahal pa rin ang options kumpara sa totoong galaw ng presyo na naganap.

Ang volatility risk premium ay sumusukat sa agwat ng implied at realized volatility. Ang positibong premium ay nangangahulugang binabayaran ang option sellers para sa risk na dala ng volatility. Nagbibigay ito ng magandang carry environment para sa short volatility strategies, kung saan ang pagpapanatili ng short gamma positions ay nagdadala ng kita basta’t kontrolado ang aktwal na galaw ng presyo.

Pinatitibay ng dinamikong ito ang compression ng volatility. Hangga’t kumikita ang pagbebenta ng volatility, mas maraming kalahok ang sumasali, kaya nananatiling nakapako ang implied volatility. Noong Enero 20, ang one-month volatility spread ay nasa paligid ng 11.5 volatility points pabor sa mga nagbebenta, na nagpapakita kung gaano kasuportado ang kasalukuyang kondisyon para sa volatility selling behavior.

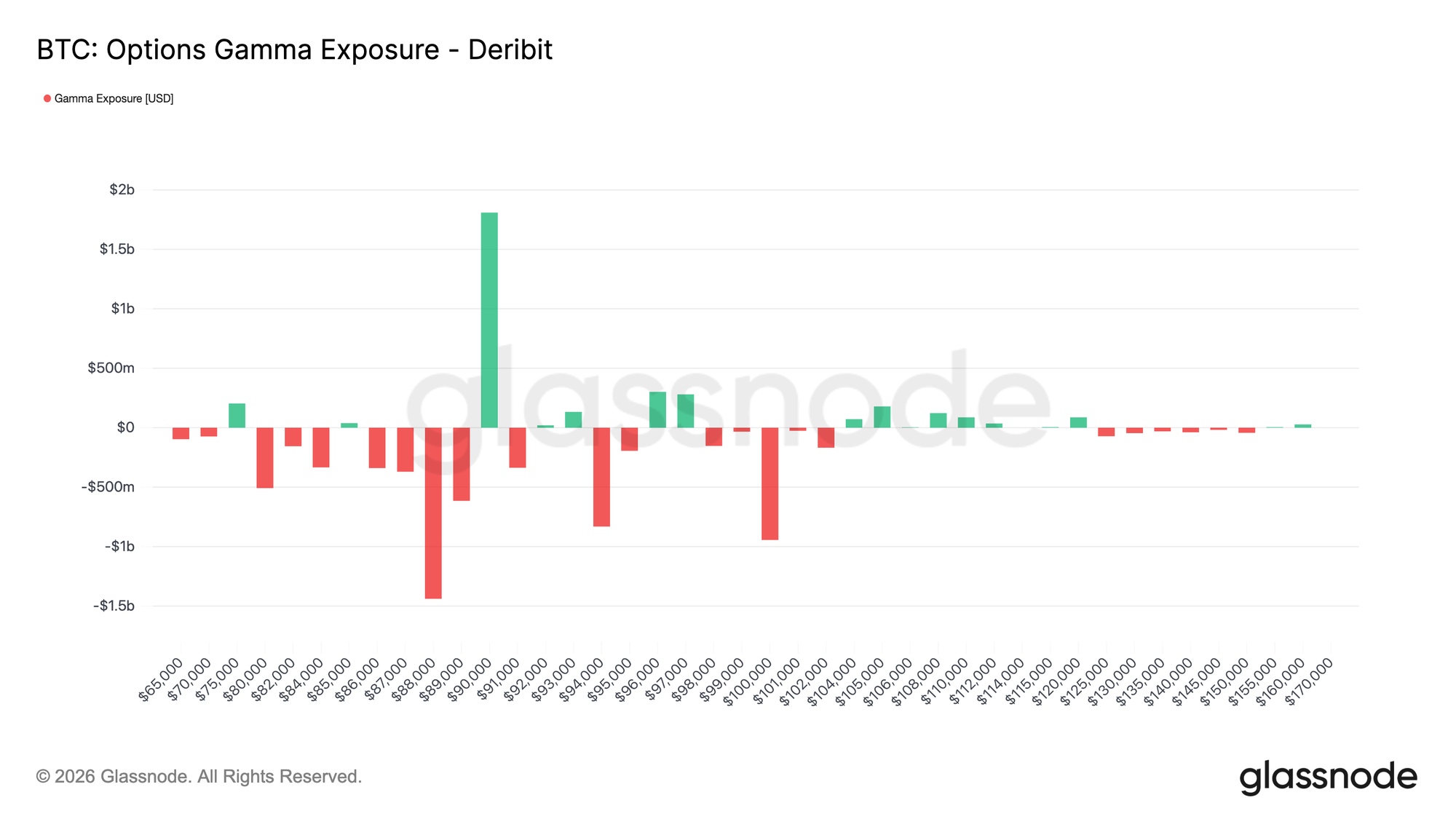

Bumaba ang Dealer Gamma Positioning

Ang dealer gamma positioning ay tumutulong upang maunawaan ang estruktural na puwersa na humuhubog sa galaw ng presyo sa maikling panahon. Ipinapakita ng mga kamakailang flow na aktibong bumibili ang mga taker ng downside protection, na nagtutulak sa dealers na maging short gamma sa ilalim ng 90k level. Kasabay nito, may ilang taker na pinondohan ang proteksyong ito sa pamamagitan ng pagbebenta ng upside, kaya’t ang mga dealer ay nagiging long gamma sa itaas ng mahalagang 90k strike.

Nagbibigay ito ng asymmetric na setup. Sa ilalim ng 90k, ang pagiging short gamma ng dealers ay nangangahulugang maaaring bumilis ang pagbaba ng presyo habang ina-adjust ang hedges sa pamamagitan ng pagbebenta ng futures o spot. Sa itaas ng 90k, nagdadala naman ng stabilizing force ang dealer long gamma, dahil ang mga rally ay kadalasang tinatapatan ng hedging flows na nagpapahinay sa follow through.

Bilang resulta, nananatiling marupok ang kilos ng presyo sa ilalim ng 90k, habang ang level na ito ay malamang na magsilbing friction point. Ang tuluy-tuloy na pagbawi dito ay mangangailangan ng sapat na momentum at kumpiyansa upang ma-absorb ang dealer hedging flows at itaas ang gamma exposure.

Konklusyon

Nananatiling mababa ang partisipasyon sa Bitcoin, at ang galaw ng presyo ay mas dulot ng kawalan ng pressure kaysa aktibong kumpiyansa. Patuloy na nagpapakita ang on-chain data ng supply overhang at marupok na estruktural na suporta, habang ang spot flows, bagamat gumaganda, ay hindi pa lumilipat sa tuluy-tuloy na akumulasyon.

Nananatiling maingat ang institutional at corporate demand, na ang treasury flows ay nananatiling malapit sa neutral at ang aktibidad ay nakatuon sa mga hiwa-hiwalay na transaksyon. Manipis pa rin ang partisipasyon sa derivatives, na may compressed na futures volume at banayad na leverage deployment, na lalo pang nagpapalakas sa low-liquidity environment kung saan lalong sensitibo ang presyo sa kahit kaunting paggalaw ng posisyon.

Ipinapakita rin ng options market ang ganitong pag-iingat. Ang volatility repricing ay nakapako lamang sa unahan, normal na ang demand para sa hedging, at nananatiling mataas ang volatility risk premium na siyang nagpapako sa implied volatility.

Sa kabuuan, tila tahimik na bumubuo ng base ang merkado, konsolidasyon na hindi dahil sa sobrang partisipasyon, kundi dahil sa paghinto ng kumpiyansa habang naghihintay ang mga investor ng susunod na katalista para sa mas malawak na pagsali.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang Comcast Corporation (CMCSA) ay Umaakit ng Interes mula sa mga Namumuhunan: Ano ang Kailangan Mong Maunawaan

Namumukod-tangi ang Cloud ETF sa Gitna ng Pagbagsak ng Merkado: Ang mga Dahilan sa Likod ng Kanilang Lakas