Bagong ICO na pagsubok

Ang artikulong ito ay masusing tinatalakay kung paano ang paglalabas ng TROVE at RNGR ay sumasalamin sa mga trend ng crypto fundraising at ang mekanismo ng tiwala ng mga mamumuhunan sa proseso ng alokasyon.

May-akda: Prathik Desai

Pagsasalin: Block unicorn

Sa simula ng taon, maraming malalaking kaganapan ang naganap sa larangan ng cryptocurrency. Ang bagong round ng digmaan sa taripa sa pagitan ng US at Europe ay muling nagdala ng kawalang-katiyakan sa gitna ng sentro ng usapan. Kasunod nito, noong nakaraang linggo ay nagkaroon ng isang napakalaking liquidation wave.

Hindi lamang ang taripa ang negatibong balita sa simula ng taon. Ang ilang mga crypto fundraising event sa nakaraang linggo ay nagbigay din sa atin ng sapat na dahilan upang muling balikan ang mga mainit na paksa mula halos sampung taon na ang nakalilipas sa komunidad ng cryptocurrency.

Para sa mga nakakaalam ng kasaysayan ng cryptocurrency, maaaring isipin nilang nalampasan na ng crypto ang fundraising era ng 2017. Bagama’t maraming pagbabago sa crypto fundraising mula noon, ang dalawang fundraising event noong nakaraang linggo ay nagbukas ng maraming mahahalagang tanong — ang ilan ay matagal nang umiiral, at ang ilan ay bago pa lang umusbong.

Parehong nagkaroon ng oversubscription ang fundraising ng Trove at Ranger, ngunit hindi ito sinamahan ng malawakang Telegram-style countdown promotion gaya ng noong 2017. Gayunpaman, ipinapaalala pa rin ng mga kaganapang ito sa komunidad na napakahalaga ng patas na alokasyon sa proseso.

Sa kwento ngayong araw, masusing sinuri ko kung paano sumasalamin ang paglalabas ng TROVE at RNGR sa mga trend ng crypto fundraising at kung paano nagkakaroon ng tiwala ang mga mamumuhunan sa proseso ng alokasyon.

Simulan na natin ang usapan.

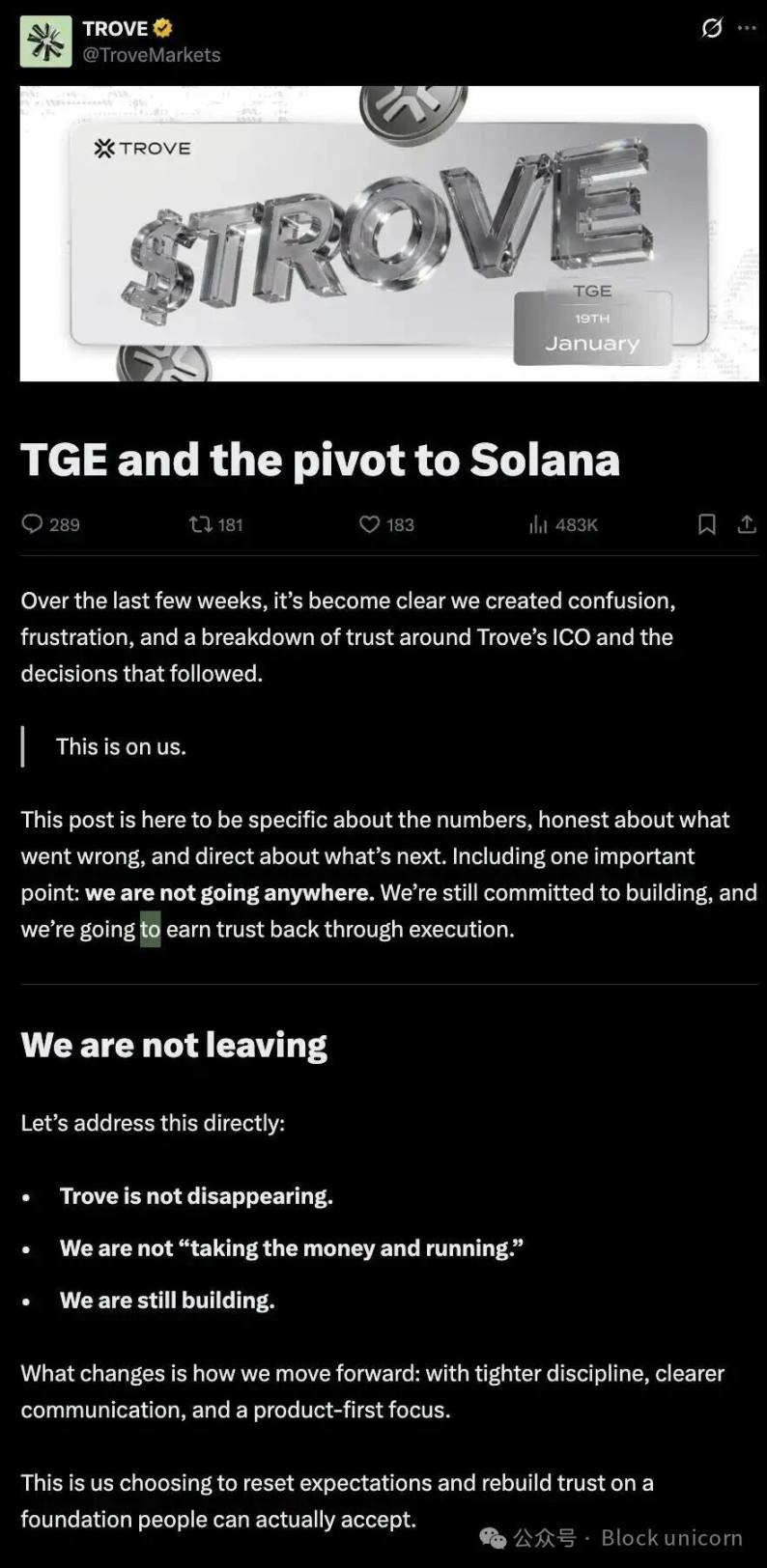

Ang fundraising ng Trove ay kamakailan lang naganap, mula Enero 8 hanggang 11, at nakalikom ng mahigit $11.5 milyon — higit 4.5 na beses sa orihinal na target na $2.5 milyon. Ang oversubscription ay malinaw na nagpapakita ng suporta at kumpiyansa ng mga mamumuhunan sa proyekto, na tinuturing na isang perpetual exchange.

Orihinal na planong itayo ng Trove ang proyekto sa Hyperliquid upang samantalahin ang permanenteng imprastraktura at benepisyo ng komunidad ng ecosystem na iyon. Gayunpaman, ilang araw lamang matapos makumpleto ang fundraising at bago magsimula ang Token Generation Event (TGE), biglang nagbago ng isip ang Trove at inihayag na ilulunsad nito ang proyekto sa Solana imbes na sa Hyperliquid. Ito ay labis na ikinabigo ng mga mamumuhunang nagtiwala sa Trove dahil sa reputasyon ng Hyperliquid.

Ang hakbang na ito ay nagdulot ng pagkabahala at kalituhan sa mga mamumuhunan. At nang dumagdag pa ang isang detalye sa kaalaman ng mga mamumuhunan, lalo pang lumala ang kalituhan. Ayon sa opisyal ng Trove, itatabi nila ang humigit-kumulang $9.4 milyon mula sa nalikom na pondo para sa muling disenyo ng plano, at tanging ilang milyong dolyar lamang ang ibabalik sa mga mamumuhunan. Isa na namang pulang bandila ito.

Sa huli, napilitan ang Trove na magbigay ng tugon.

“Hindi kami tatakbo dala ang pera,” ayon sa kanilang pahayag sa X.

Iginiit ng team na nakatuon pa rin ang proyekto sa pagbuo, bagama’t nagbago ang paraan ng pagpapatupad.

Kahit hindi magbigay ng anumang palagay, isang bagay ang malinaw: mahirap isipin na hindi pinakitunguhan ng hindi patas at retroaktibong paraan ang mga namuhunan. Bagama’t orihinal na ipinangako na ilalaan ang pondo sa isang ecosystem — Hyperliquid, isang teknolohikal na landas, at isang partikular na risk profile — ang binagong plano ay humihiling sa kanila na tanggapin ang ibang set ng assumptions nang hindi binubuksan muli ang mga termino ng partisipasyon.

Parang nagbago ng patakaran ng laro para sa isang manlalaro pagkasimula na ng laro.

Ngunit sa puntong iyon, nagawa na ang pinsala — pinarusahan ng merkado ang pagkawala ng tiwala. Sa loob ng 24 na oras ng paglabas ng TROVE token, bumagsak ito ng mahigit 75%, halos nabura ang lahat ng implicit valuation nito.

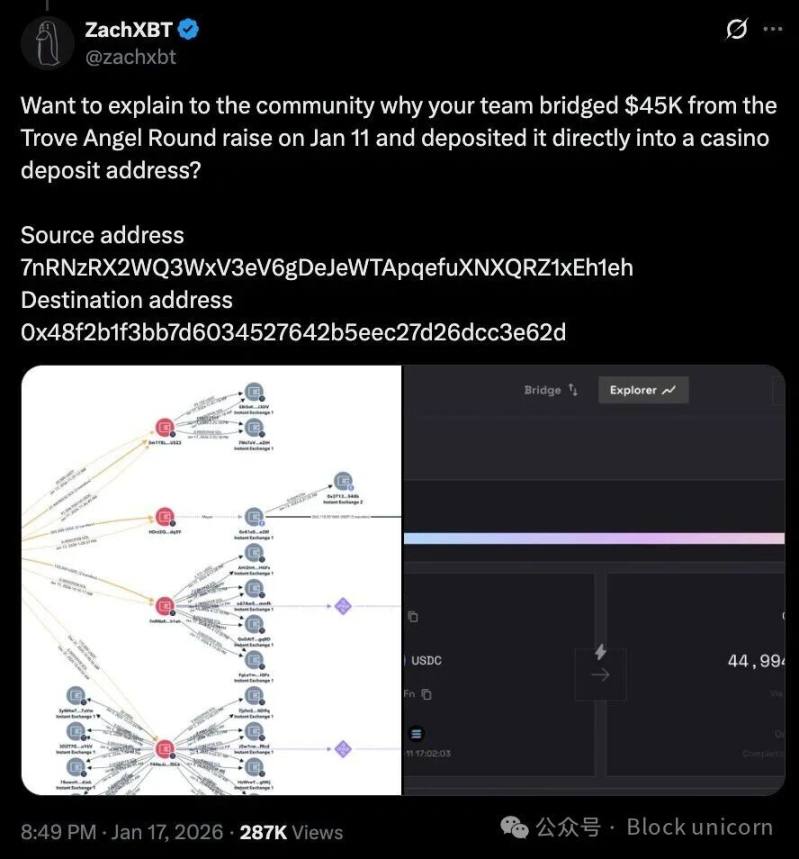

Ang ilan sa komunidad ay hindi na lang nakadepende sa instinct, kundi nagsimulang suriin ang on-chain transaction dynamics. Natuklasan ng crypto detective na si ZachXBT na halos $45,000 USDC mula sa angel round ay napunta sa mga platform tulad ng prediction market, at maging sa isang address na may kaugnayan sa sugal.

Hindi pa rin tiyak kung ito ay isang accounting oversight, hindi maayos na pamamahala ng pondo, o tunay na isyu sa seguridad. Maraming user ang bumatikos sa proseso ng refund, na binanggit na maliit na bahagi lamang ng mga dapat makatanggap ng refund ang nakatanggap nito sa tamang oras.

Sa kabila ng lahat ng ito, hindi napawi ng pahayag ng Trove ang damdamin ng mga mamumuhunang nadismaya. Bagama’t binigyang-diin ng pahayag na magpapatuloy ang proyekto bilang isang perpetual exchange sa Solana, hindi nito lubos na tinugunan ang mga alalahaning pinansyal na dulot ng pagbabago ng plano. Wala itong inilatag na detalyadong rebisyon sa kung paano pamamahalaan ang natitirang pondo, at walang dagdag na paliwanag ukol sa roadmap ng refund.

Bagama’t walang matibay na ebidensya na may kinalaman sa maling asal ang pagbabago ng plano ng team, ipinapakita ng insidente na kapag bumaba ang tiwala sa proseso ng fundraising, mas madali nang pagdudahan ang bawat detalye.

Lalo pang nagiging mahina ang posisyon ng Trove dahil sa paraan ng paghawak ng team sa isyu matapos ang fundraising.

Sa katunayan, ang oversubscription ay naglipat ng kontrol ng pondo at kapangyarihan sa mga developer. Kapag nagbago ng plano ang team, halos wala nang mapagpipilian ang mga mamumuhunan maliban sa magbenta sa secondary market o magpataw ng pressure sa publiko.

Sa ilang aspeto, ang fundraising ng Trove ay kahalintulad pa rin ng maraming naunang crypto fundraising. Bagama’t mas malinaw ang mekanismo at mas mature ang imprastraktura, may iisang problema pa rin sa parehong cycle: isyu ng tiwala. Kailangan pa ring umasa ang mga mamumuhunan sa desisyon ng team, dahil walang malinaw na proseso na pwedeng sandigan.

Samantala, ilang araw lang ang nakalipas, naganap ang fundraising ng Ranger na nagbigay ng matinding pagkakaiba.

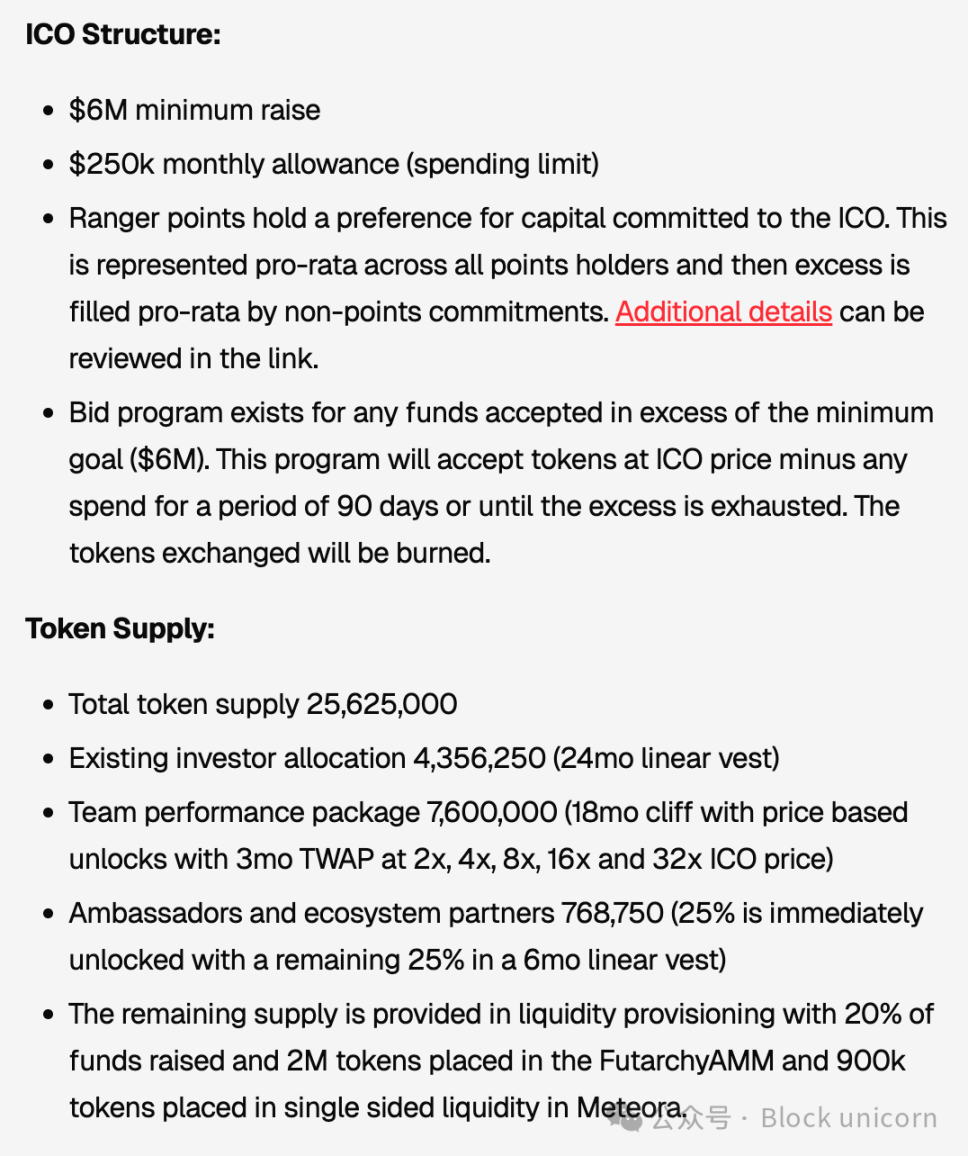

Ang token offering ng Ranger ay naganap mula Enero 6 hanggang 10 sa MetaDAO platform. Nangangailangan ang platform na itakda ng team ang mahahalagang fundraising at allocation rules bago magsimula ang sale. Kapag nailunsad na, hindi ito maaaring baguhin ng team.

Nais ng Ranger na makalikom ng hindi bababa sa $6 milyon, at nagbenta ng halos 39% ng kabuuang token supply sa public offering. Katulad ng Trove, nagkaroon din ito ng oversubscription. Ngunit dahil sa mga restriksyon ng MetaDAO, naihanda na ng team ang protocol para sa oversubscription bago pa man magsimula.

Kapag nag-oversubscribe ang token sale, ang nalikom na pondo ay inilalagak sa treasury na pinamamahalaan ng mga token holder. Isa pa sa mga tuntunin ng MetaDAO, maaari lamang gamitin ng team ang fixed amount na $250,000 mula sa treasury kada buwan.

Pati ang alokasyon ay mas malinaw na tinukoy. Ang mga sumali sa public sale ay agad-agad na may full liquidity sa token generation event, habang ang mga pre-sale investor ay may 24 na buwang linear vesting. Ang karamihan sa team allocation ay mag-u-unlock lamang kapag naabot ng RNGR token ang partikular na mga price milestone. Ang mga milestone na ito, tulad ng 2x, 4x, 8x, 16x, at 32x ng initial price, ay susukatin gamit ang three-month time-weighted average price, at magsisimula lamang mag-unlock pagkatapos ng minimum na 18 buwan.

Ipinapakita ng mga hakbang na ito na ang team ay nagtakda ng mga limitasyon sa mismong fundraising structure, sa halip na umasa sa discretion ng team pagkatapos ng fundraising. Bahagi ng kontrol sa pondo ay inilipat sa governance ng kumpanya, at ang anumang kita ng team ay nakatali sa long-term market performance, kaya nabibigyang-proteksyon ang mga mamumuhunan laban sa panganib ng early-stage fund outflows.

Gayunpaman, nananatili pa rin ang ilang pag-aalala ukol sa fairness.

Tulad ng maraming modernong crypto fundraising project, gumamit ng proportional allocation model ang Ranger sa kaso ng oversubscription. Ibig sabihin, dapat lahat ay makakakuha ng token batay sa proporsyon ng kanilang kontribusyon. Kahit na sa teorya ay ganito, ayon sa pananaliksik ng Blockworks, mas nakikinabang pa rin dito ang mga may kakayahang mag-overcontribute. Ang maliliit na kontribyutor ay karaniwang nakakakuha ng hindi proporsyonal na allocation ng token.

Ngunit wala itong madaling solusyon.

Sinubukan ng Ranger na lutasin ito sa pamamagitan ng pagreserba ng isang hiwalay na allocation pool para sa mga user na dating kasali na sa ecosystem bago ang sale. Nabawasan nito ang epekto, ngunit hindi nito tuluyang inalis ang dilemma sa pagitan ng malawak na access at aktwal na pagmamay-ari ng token.

Pinagsama, ipinapakita ng mga datos mula sa Trove at Ranger na kahit halos sampung taon na ang nakalipas mula sa unang pagsabog ng crypto fundraising, nananatili pa rin ang maraming limitasyon. Ang mga unang modelo ay labis na umaasa sa mga Telegram announcement, narrative, at market hype.

Ang mas bagong mga modelo ay umaasa sa mga structured mechanism tulad ng vesting schedules, governance frameworks, mga patakaran sa pamamahala ng pondo, at mga formula ng alokasyon. Kadalasan, pinipilit itong ipatupad ng mga platform gaya ng MetaDAO upang limitahan ang discretion ng issuing team. Gayunpaman, kaya lamang ng mga tool na ito na bawasan ang risk, ngunit hindi ito tuluyang maaalis.

Ang mga kaganapang ito ay nagtataas ng mahahalagang tanong na kailangang sagutin ng bawat team sa bawat crypto fundraising sa hinaharap: "Sino ang magpapasya kung kailan maaaring baguhin ng team ang plano?" "Sino ang may kontrol sa kapital pagkatapos ng fundraising?" "Ano ang mga mekanismo para sa mga contributor kapag hindi natutugunan ang inaasahan?"

Ang mga kaganapang ito ay nagdudulot ng ilang mahahalagang tanong na dapat tugunan ng bawat crypto project team sa hinaharap: "Sino ang magpapasya kung kailan maaaring baguhin ng team ang plano?" "Sino ang may kontrol ng pondo pagkatapos ng fundraising?" "Anong mga remedyong mekanismo ang mayroon ang mga contributor kapag hindi natupad ang inaasahan?"

Gayunpaman, kinakailangang itama talaga ang kaso ng Trove. Ang pagpapalit ng blockchain para sa project launch ay imposibleng desisyon na ginawa lang bigla. Ang pinakamahusay na paraan upang itama ang sitwasyon ay ang tamang paghawak ng Trove sa relasyon nila sa mga mamumuhunan. Sa kasong ito, maaaring mangahulugan ito ng full refund at muling pagbenta sa ilalim ng binagong assumptions.

Bagama’t ito ang pinakamainam na solusyon, maraming balakid ang kinakaharap ng Trove upang maisakatuparan ito. Maaaring nagamit na ang ilang pondo, nagkaroon na ng operating costs, at may partial refunds na ring naibigay. Sa puntong ito, ang pag-urong ng operasyon ay maaaring magdulot ng komplikasyon sa legal, logistics, at reputasyon. Ngunit ito ang mga kailangang bayaran upang maitama ang nagdulot ng kasalukuyang kaguluhan.

Ang susunod na hakbang ng Trove ay maaaring maging huwaran para sa crypto project fundraising ngayong taon. Ang merkado ay bumabalik na sa mas maingat na yugto, kung saan hindi na itinuturing ng mga kalahok na ang oversubscription ay tanda ng consensus, o ang paglahok ay nangangahulugang proteksyon mula sa issuer. Tanging ang mas maayos na sistema ang makapagbibigay ng mapagkakatiwalaang (kahit hindi perpekto) crowdfunding experience.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pump.fun team naglipat ng 1.75B PUMP: Kaya bang salagin ng mga bulls ang pressure ng bentahan?

Nadapa ang pondo ng startup ng Robinhood sa unang araw nito sa NYSE

Ang startup fund ng Robinhood ay nadapa sa unang araw ng pagsisimula sa NYSE

Tumaas ang Shares ng Manhattan Associates (MANH), Heto ang Dahilan