Pagbagsak ng Japanese bonds, Latin-Amerikanisasyon ng Yen

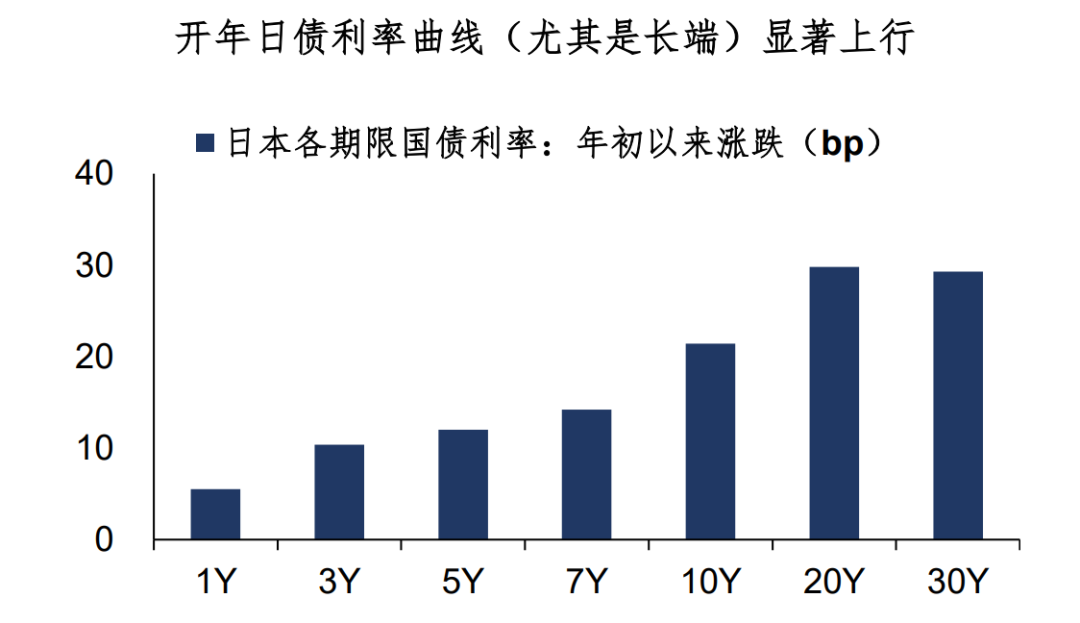

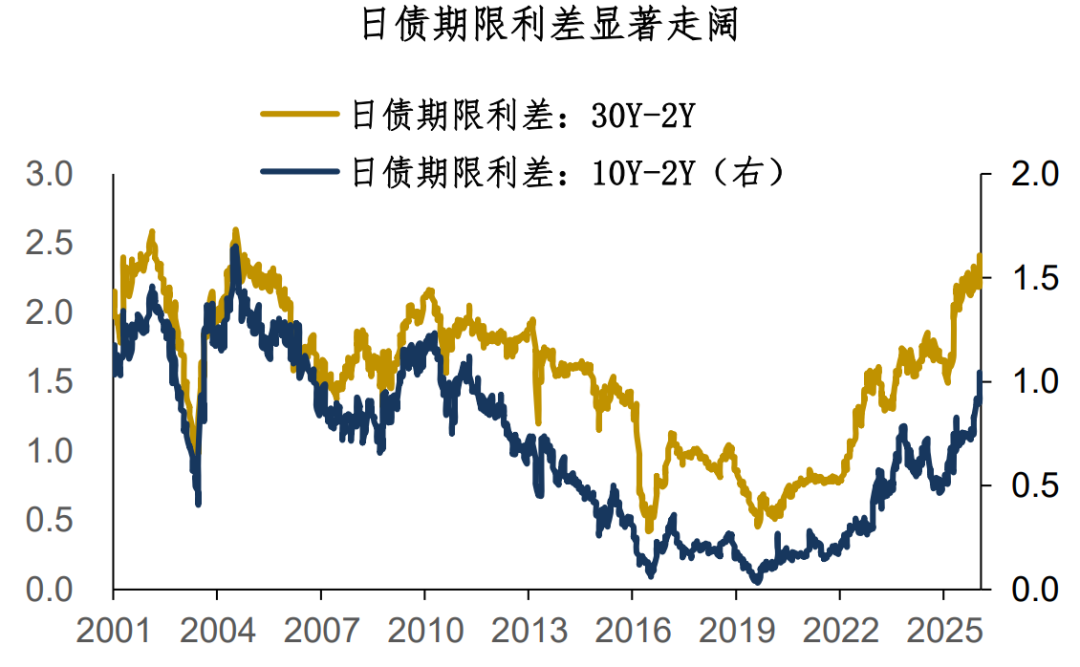

Ang merkado ng Japanese government bonds (JGBs) noong Enero 2026 ay masasabi talagang "bumagsak"—sa loob ng wala pang isang buwan, tumaas ng 20bp ang 10Y JGB yield, at tumaas ng 30bp ang 20-30Y JGB yields. Ang buwanang pagtaas ng yield ay naitala bilang pinakamataas mula 2004, ang JGB yield curve ay naging mas matarik, at ang spread ng long-term bonds ay umabot sa antas noong 2010.

Bakit biglang tumaas nang ganito kabilis ang JGB yields at kasabay nito ay humina ang halaga ng yen (USDJPY 158)? Sa naunang pagbabahagi namin na "Pag-usapan ang exchange rate ng yen sa simula ng taon", tinalakay namin ang lohika ng yen, na may ilang pagkakahawig sa lohika ng JGBs:

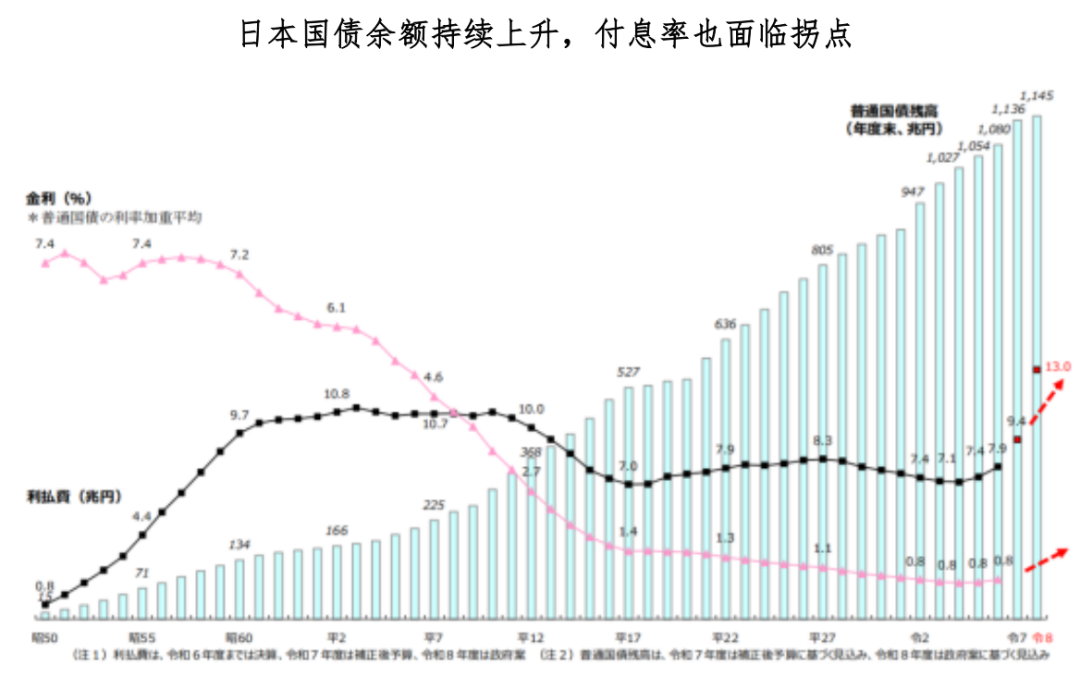

1. Ang pagbagsak ng JGBs, sa esensya, ay sanhi ng fiscal stimulus habang nasa cycle ng pagtaas ng interest rate.Kabilang dito ang dating 122 trilyong yen na budget draft para sa fiscal year 2026, kung saan inaasahang aabot sa 1,145 trilyong yen ang outstanding Japanese government bonds, at tataas sa 13 trilyong yen ang interest expense. Kasama rin ang mga kamakailang anunsyo ng pamahalaan ng Koshigaya na buwagin ang parliament para sa panibagong eleksiyon, at ang posibleng implementasyon ng food consumption tax reduction policy (inaasahang 5 trilyong yen bawat taon)...

Lahat ng mga polisiyang ito ay nagtuturo sa "Koshigaya trade", ibig sabihin ay long Japan stocks + short JGBs + short yen.

2. Para sa merkado ng Japan bonds, ang marupok na supply-demand structure ay nagpapalaki sa volatility ng long bonds.Ang mga bangko at insurance companies sa Japan ay humaharap na sa malaking floating loss sa kanilang securities accounts, at dahil sa capital at regulatory constraints, mahirap para sa kanila na magdagdag ng malalaking posisyon; ang mga dayuhang institusyon, dahil sa isyu ng exchange rate (pagbaba ng yen), ay hindi rin magdadagdag ng malalaking posisyon sa Japan bonds...

Upang tugunan ang ganitong pagbagsak ng merkado, kinakailangan pa rin ng suporta ng polisiya.Noong Enero 21, ang pangalawang pinakamalaking bangko sa Japan, ang Sumitomo Mitsui (SMFG), ay hayagang nag-anunsyo ng plano nitong dagdagan ang hawak nitong JGBs mula kasalukuyang 10.6 trilyon yen hanggang mga 20 trilyon yen. Ang ganitong "hayagang pag-anunsyo ng pagdagdag ng posisyon" ay maaaring magpahiwatig na may suporta ito mula sa gobyerno ng Japan.

Gayunpaman, hindi inilathala ng Sumitomo Mitsui ang partikular na plano sa pagdagdag ng posisyon, at ayon sa mga pahayag ng kanilang mga executive, ang aksyon ng Sumitomo Mitsui ay maaaring kondisyonal at dahan-dahan. Sa isang kamakailang panayam ng Bloomberg, tinatayang ni Arihiro Nagata, ang global market head ng SMFG, na ang fair value ng 10Y JGB ay nasa pagitan ng 2.5% at 3% (kasalukuyan ay 2.3%).

Oh, at ang Japanese executive na ito ay hindi lang nagbigay ng prediksyon sa 10Y JGB yield, sa parehong panayam ay tinatayang niya rin na sa susunod na ilang taon, aabot ang USDJPY sa 180.

Pagtaas ng interest rate, pagbaba ng exchange rate, kinakailangang iligtas ng malalaking institusyong pinansyal (na posibleng suportado ng central bank), ang yen ay tila hindi na emerging market-ization. Ang sabihing emerging market-ization ay masyadong mataas para sa yen, ang yen ay tila nagiging Latin American-ization.

Buod ng pagbabahagi ngayon:

1. Ang merkado ng JGBs noong Enero 2026 ay masasabi talagang "bumagsak". Tumaas ng 20bp ang 10Y JGB yield, tumaas ng 30bp ang 20-30Y JGB yields, at ang bilis ng pagtaas ng interest rate ay pinakamabilis mula 2004;

2. Ang pagbagsak ng JGBs, sa esensya, ay sanhi ng fiscal stimulus habang nasa cycle ng pagtaas ng interest rate. Ang "Koshigaya trade" ay nag-catalyze sa matarik na pagtaas ng JGB yields. Bukod dito, ang marupok na supply-demand structure ng Japanese bond market ay nagpapalaki sa volatility ng long bonds. Kamakailan, hayagang nag-anunsyo ang pangalawang pinakamalaking bangko ng Japan, Sumitomo Mitsui, ng pagdagdag ng posisyon sa Japanese government bonds, na posibleng may polisiya sa likod nito;

3. Pagtaas ng interest rate, pagbaba ng exchange rate, kinakailangang iligtas ng malalaking institusyong pinansyal (na posibleng suportado ng central bank), ang yen ay tila hindi na emerging market-ization. Ang sabihing emerging market-ization ay masyadong mataas para sa yen, ang yen ay tila nagiging Latin American-ization.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Tahimik na Inilipat ng Ripple ang 200 Milyong XRP sa Isang Transaksyon. Ano ang Nangyayari?

Stifel: Ang ‘magulong yugto’ sa Gitnang Silangan ay magtutulak sa paghahanap ng halaga kaysa paglago

Solana – Ano ang aasahan kapag nagtagpo ang bullish na pundasyon at bearish na realidad ng merkado