Ayon kay "Wood Sister": Ang kasalukuyang pag-ikot ng merkado ay dulot ng algorithm at hindi ng mga pangunahing salik

Habang umiinit ang kontrobersya sa AI capital expenditures, iniuugnay ni "Ate Wood" ang matinding pagtaas-baba ng US stock market sa sunod-sunod na chain reaction ng algorithmic sell-offs.

Noong Pebrero 14, lokal na oras, inilahad ng ARK Invest CEO at CIO na si Cathie Wood sa kanyang video column na "ITK" ngayong Pebrero na ang kamakailang malalaking paggalaw ng market ay higit na pinapatakbo ng programmatic trading, hindi dahil sa may kaparehong antas ng pagbabago sa mga fundamentals. Sa simula ng programa, deretsahan niyang sinabi: "Ang karamihan sa volatility na ito ay 'likha' ng algorithmic trading. Ang mga algorithm ay hindi gumagawa ng pananaliksik tulad ng ginagawa natin."

Ayon kay Wood, ang ganitong volatility ay "nakakatakot para sa mga tao", ngunit nagdudulot din ng maling pagpepresyo. "Noong April tariff panic noong nakaraang taon, maraming tao ang natakot. Ang mga nagbenta noon, buong taon silang nagsisi." Inilarawan niya ang kasalukuyang market bilang "pag-akyat sa pader ng pag-aalala", at sinabing mas malakas ang ganitong klaseng market.

Bakit "Nililikha" ng mga Algorithm ang Volatility?

Ang tinutukoy ni Wood na "mga algorithm", ang pangunahing tungkulin ay hindi ang paghusga sa cash flow ng kumpanya o kompetisyon kundi mekanikal na pag-aadjust ng risk exposure ayon sa mga patakaran. Isinalarawan niya ang kamakailang galaw ng merkado sa isang pangungusap: "Ibenta muna, saka na magtanong."

Mula sa pananaw ng trading mechanism, ang mga programmatic strategy ay karaniwang na-trigger ng price trend, volatility, correlation, at risk budget ng positions:

-

Kapag bumababa ang presyo o tumataas ang volatility, awtomatikong binabawasan ng modelo ang risk asset exposure para matugunan ang itinakdang drawdown/volatility target;

-

Ang mismong pagbawas ng positions ay nagtutulak pa sa volatility at correlation, na nagti-trigger ng mas marami pang model sell-offs, lumilikha ng "feedback loop";

-

Sa mga sektor na masikip ang pondo at mataas ang pagkakatulad ng posisyon, mas madaling bumagsak nang sabay ang "magagandang kumpanya" at "masasamang kumpanya", tulad ng sinabi niyang "itinapon ang bata pati ang tubig-paligo".

Tinukoy din niya ang isa pang amplifier: tumataas ang teknikal na pananaw sa trading. "Ngayon marami ang puro technical analysis lang." Sa kanyang pananaw, mas maraming tao ang nakatingin sa parehong moving average o "key level", mas madali ang stampede na isang direksyon ang trade.

"Structural Transformation" na Hindi Naiintindihan ng Algorithm

Ukol sa kamakailang malalakas na paggalaw ng tech stocks, lalo na sa software sector, naniniwala si Wood na ang market ay dumadaan sa isang teknolohikal na pagbabago mula sa "one-size-fits-all" na SaaS model patungo sa highly customized AI agent platform. Sa prosesong ito, natural lang na mahirapan ang traditional SaaS, pero sobra ang reaksiyon ng market.

"Sinumang nagbebenta sa panahong ito ay magsisisi." Diretsahan niyang sinabi sa video: "Ang karamihan sa volatility ngayon ay gawa ng mga algorithm. Hindi gumagawa ng pananaliksik ang mga algorithm tulad ng ginagawa natin, dahil ito na ang pinakamalaking oportunidad sa ating buhay."

Ipinaliwanag niya kung paano pumapalya ang mekanismo: kapag naramdaman ng market na bumabagal ang SaaS sector, mas pinipili ng algorithmic trading ang indiscriminate na pagbebenta. Hindi kayang tukuyin ng makina kung aling kumpanya ang matagumpay na nagta-transform bilang AI platform at alin ang malalaglag. Ang maling pagpepresyo dahil sa kakulangan ng algorithmic research sa fundamentals ay siyang pagkakataon ng mga aktibong mamumuhunan.

"Ito ang dahilan kung bakit kinokonsentra namin ang posisyon sa mga stock na lubos naming pinaniniwalaan. Ibinigay ng market sa amin ang ganitong oportunidad." Ayon kay Wood, ang kasalukuyang market ay umaakyat sa "pader ng pag-aalala" (climbing a wall of worry), na karaniwan ay katangian ng malalakas na bull market.

Kailangan Talagang "Sunugin" ng Malalaking Kumpanya ang Pera: Ngayon ay 1996, Hindi 1999

Pangkaraniwang ikinababahala ng market na ang agresibong capital expenditures ng "Tech Mag 7" ay sasakal sa cash flow, kaya't may ilang traditional investors na nakatutok sa free cash flow ang nagsimula nang magbawas ng posisyon. Kabaligtaran ang pananaw ni Wood dito.

Binalikan niya ang kasaysayan ng internet bubble at iginiit na hindi ito ang tuktok ng bubble noong 1999, kundi mas katulad ng 1996—panahon pa lang ng pagsisimula ng internet revolution. "Kung naranasan mo ang tech at telecom bubble, mas healthy ngayon ang environment kaysa noon."

Gumamit siya ng matalinghagang paghahambing para ilarawan ang kasalukuyang market sentiment:

Noong tuktok ng internet bubble, puwedeng sabihin ni Jeff Bezos na "mas malaki pa ang malulugi namin para makapag-invest nang agresibo", at tataas agad ang presyo ng Amazon ng 10% hanggang 15%. Pero kabaligtaran ngayon. "Ngayong nagsasabi ang 'Tech Mag Six' na magdadagdag sila ng capital expenditures, pinaparusahan sila ng market, bumabagsak ang presyo ng stock nila."

Naniniwala si Wood na ito ay indikasyon na hindi irasyonal ang kasalukuyang market, bagkus ay puno ng takot at pagdududa. "Ang market ay umaakyat sa 'pader ng pag-aalala' (climbing a wall of worry), na karaniwang matibay na pundasyon ng pangmatagalang bull market, hindi hudyat ng bubble burst." May "scar memories" ang mga investors ngayon mula sa crash noong 2000 kaya napakaingat nila sa bagong teknolohiya.

"Naniniwala kami na ang Google, Meta, Microsoft, at Amazon ay dapat gumastos nang agresibo dahil ito na ang pinakamalaking pagkakataon sa ating buhay."

Pinabulaanan ni Wood ang pagiging short-sighted ng market, "Ang tanong dapat: habang papunta tayo sa agentic AI at chatbots, aagawin ba nito ang oras mula sa traditional social media? Sa aspeto ng shopping, gagawin na ba ng smart agent natin ang lahat ng trabaho para sa atin? Kailangan nating bantayan ang pagbabago sa market share, pero dito mismo ang oportunidad."

Productivity Shock Maaaring Magdala ng Mas Mababa pang Inflation

Pinalawak ni Wood ang epekto ng AI sa macro: maaaring baguhin ng pagtaas ng productivity ang tradisyonal na kwento na "growth ay palaging nagtutulak ng inflation".

Binanggit niya na ang pagtaas ng productivity ay magpapababa ng ratio ng fiscal deficit sa GDP, at iginiit na maaring mag-surplus ang US bago matapos ang kasalukuyang presidential term (itinakda niya ito sa katapusan ng 2028 hanggang simula ng 2029). Nabanggit pa niya ang prediksyon na "sa pagtatapos ng dekada, ang global real GDP growth ay 7%-8%" at tinawag pa itong "medyo konserbatibo".

Paulit-ulit niyang binigyang-diin: "Ang growth ay hindi katumbas ng inflation." Sa kanyang pananaw, ang tunay na growth na pinapagana ng AI ay mas malamang na magpababa ng inflation sa pamamagitan ng productivity, hindi magtulak pataas. Binanggit din niya na kung mag-rebound ang dollar, ito ay magiging "malakas na anti-inflation force".

Sa usapin ng inflation indicators, binigyang-diin niya ang "pinakamahalagang page": Ipinapakita ng Truflation real-time inflation indicator na "bumabagsak" ang inflation, at tinukoy niyang ang reading ay nasa 0.7% year-on-year. Binanggit din niya ang marginal changes sa housing at energy:

-

"Bumaba na sa mas mababa sa 1% ang inflation ng presyo ng existing housing", patuloy na negatibo ang inflation ng bagong bahay, nagsisimula nang bumaba ang renta;

-

Ang presyo ng langis ay "double-digit na bumaba" year-on-year, na tinawag niyang parang "tax cut" para sa consumers at businesses.

Pananakit sa Labor Market at Startup Boom

Humarap si Wood sa mababang consumer confidence, at inamin niyang "hindi masaya" ang consumers, na pangunahing sanhi ay ang tunay na kahinaan ng employment market at ang krisis sa housing affordability.

"Na-downward revise ng 861,000 ang employment figures noong nakaraang taon, halos katumbas ito ng 75,000 jobs na nababawas kada buwan." Sabi ni Wood, ito ang nagpapaliwanag kung bakit hindi tugma ang consumer sentiment at GDP data.

Gayunman, may positibong nakita siya sa unemployment rate ng kabataan. Kahit na umabot sa mahigit 10% ang unemployment rate ng 16-24 na age group, bumaba na ito sa mas mababa sa 10% kamakailan. Naniniwala si Wood na hindi lang ito employment recovery, kundi maaaring simula ng "Entrepreneurial Explosion" na hatid ng AI.

"Sobrang lakas na ng AI, kaya puwedeng magtayo ng negosyo ang isang tao nang mag-isa." Ayon sa prediksyon ni Wood, dahil lalaganap ang AI tools, magsusulputan ang napakaraming high-efficiency startups na pinapatakbo ng indibidwal o maliliit na team, at ito ang magiging isa pang mahalagang driver ng productivity growth.

Ang pinakabagong video ni Ate Wood ay isinalin sa Filipino sa kabuuan:

Simula at Pagsusuri sa Market Volatility

00:01 Lahat ng nagbenta sa panahong ito ay nagsisi. Karamihan ng volatility sa market ngayon ay gawa ng mga algorithm, at hindi gumagawa ng malalim na pananaliksik ang mga algorithm, ito na ang pinakamalaking oportunidad natin sa buhay.

Kumusta sa lahat, ako si Cathie Wood, CEO at CIO ng ARK Invest. Ito ang video update para sa "Jobs Friday"—kahit na medyo pinilit dahil ang jobs report ay lumabas noong Miyerkules at hindi ngayong araw. Pero sa tingin ko, magandang araw ang Biyernes para mag-record ng video na ito. Tulad ng dati, pag-uusapan natin ang fiscal policy, monetary policy, kalagayang pang-ekonomiya, at mga market indicator.

Una, gusto kong magbigay ng komento tungkol sa matinding volatility ng market kamakailan. Alam ninyo, simula nang itatag ang ARK noong 2014, palagi na naming pinag-uusapan ang AI. Buong puso kaming sumuong dito, at noon pa lang nagsimula na kaming mag-invest sa Nvidia. Nagsagawa kami ng masusing pananaliksik at sa tingin ko, mahusay naming naintindihan kung paano nagbabago ang environment.

01:18 Sa nakaraang pansamantalang "In the Know" video, inilarawan ko kung paanong nakita namin na lilipat ang incremental market share mula SaaS (software as a service) papuntang PaaS (platform as a service). Sa esensya, nangangahulugan ito na kailangang i-customize ang platform batay sa pangangailangan ng bawat kumpanya, sa halip na gumamit ng "one-size-fits-all" SaaS model. Kaya, hindi na sorpresa ang pagbabagong ito.

Subalit, tulad ng dati, itinapon ng market—o ng mga investors at speculators—ang bata pati ang tubig-paligo. Kaya naman, tulad ng dati, kinonsentra namin ang aming posisyon sa mga stock na pinakamataas ang kumpiyansa namin. Tulad ng sinabi ko, karamihan sa volatility ay gawa ng algorithm, hindi gumagawa ng ganitong pananaliksik ang algorithm, kaya namin kinokonsentra ang investments sa mga pinakamataas ang conviction—opportunity ito na ibinigay ng market sa amin.

Iyan ang aming pananaw sa volatility. Siguro naaalala n'yo pa noong tariff turmoil ng Abril noong nakaraang taon, sinabi ko rin dito: "Tingnan ninyo, tingin namin pansamantala lang ang ganitong market condition." Noon, malaki ang bagsak ng market, marami ang natakot, pati ang mga investors na sanay na sa volatility ay na-alarma noong nakaraang taon. Pero lahat ng nagbenta sa matinding sandaling iyon ay pinagsisihan ito sa natitirang bahagi ng taon. Mula noon, malakas ang pag-akyat ng market.

Ang market na ito ay umaakyat sa "wall of worry". Ang ganitong pag-akyat sa gitna ng pag-aalala ay karaniwang pinaka-matibay na bull market. Kahit na nakakabahala ang volatility, mas healthy ito kaysa sa environment ng tech at telecom bubble noon.

Noong bubble period, puwedeng lumabas si Jeff Bezos at sabihing: "Mas malaki ang malulugi natin dahil agresibo ang investments natin. Mas malaki pa ang oportunidad sa internet kaysa akala natin." Tapos lalakas ang market, tataas ang presyo ng Amazon ng 10% hanggang 15%. Pero hindi na nangyayari iyan ngayon. Kabaliiktaran, ngayon ang "Tech Mag Six" ay nagsasabing: "Magagastos pa kami ng mas malaki." Pero nasanay ang investors sa limang taon ng tuloy-tuloy na pagtaas ng free cash flow ng mga kumpanyang ito. Magbabago na ito.

Nakikita naming nagiging uneasy ang ilang traditional investors na nakatutok lang sa free cash flow at margins at nagsimula na silang magbawas ng positions. Sa tingin namin, hindi ito mainam na ideya. Sa tingin namin, dapat agresibo ang Google, Meta, Microsoft at Amazon sa paggastos dahil ito na ang pinakamalaking oportunidad sa ating buhay. Ang tanong, habang papunta tayo sa agentic AI at chatbots, aagawin ba nito ang oras mula sa traditional social media? Sa aspeto ng shopping, gagawin na ba ng smart agent natin ang lahat para sa atin sa internet kaya bababa ang kita ng Amazon? Titingnan natin 'yan at babantayan ang market share, tulad ng naging tama naming prediksyon sa pagbabago sa SaaS sector.

Fiscal Policy: Deficit at GDP Outlook

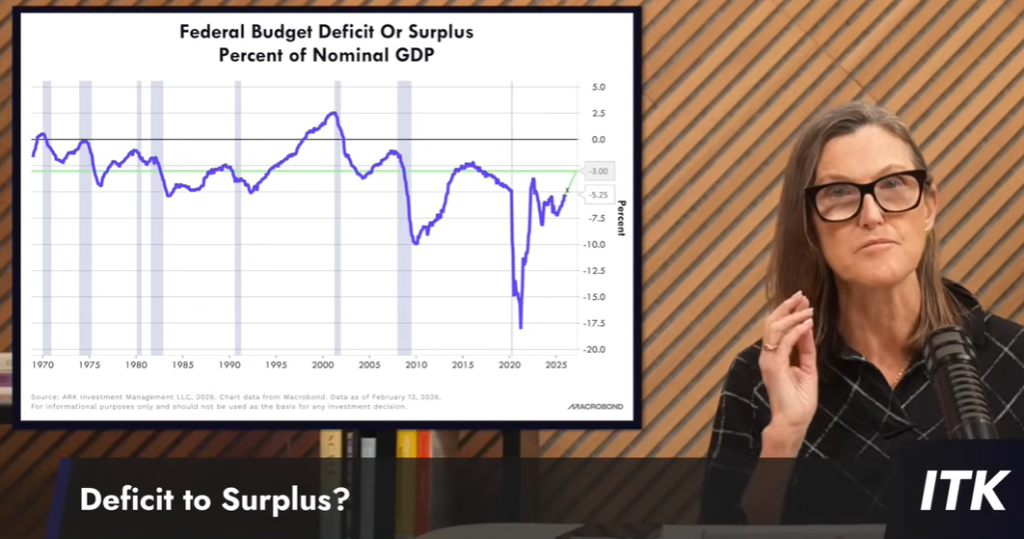

Sige, simulan natin sa mga charts. Gusto kong i-qualify ang kasalukuyang environment bilang macro na parang trade turmoil period—malaki ang oportunidad tulad ng nabanggit ko, at tiyak na gagamitin namin ang volatility na ito. Ang aming long-term performance ay nakabatay sa ganitong mga desisyon.

Tingnan natin ang charts. Ang ratio ng budget deficit sa GDP ay bumaba na minsang lumampas sa 5%, pero panandalian lang iyon, hanggang sa bumaba ang Q1 GDP data at expectations. Pero papalapit na tayo sa "4-handle". Target ni Treasury Secretary Bessent ang 3%. Sa tingin namin, hanggang matapos ang term ng kasalukuyang presidente (katapusan ng 2028 o simula ng 2029), makakamit natin ang fiscal surplus.

Dahil nakikita naming mas mataas ang productivity growth kaysa inaasahan. May mga halimbawa na sobrang taas—tulad ng Palantir. Ang US commercial revenue nito ay tumaas ng 142%, at sa tingin ko, nabawasan pa ang bilang ng salespeople nila. Sobrang taas ng productivity gain na ito—lalo na sa sales, higit pa sa 100% o 140%. Sa tingin ko, ito ang mindset na dapat nating buuin—isang "muscle" na dapat sanayin para maintindihan kung paano gumagana ang mundo at kumpanya. May mga "crazy" na numero si Elon Musk sa targets niya, at tama ang ganitong mindset. Ang mga kumpanyang walang ganitong mindset ay matatalo sa mas flexible na competitors.

Nagbigay kami noon ng forecast na sa pagtatapos ng dekadang ito, aabot sa 7% hanggang 8% ang global real GDP growth. Maraming kumukutya rito. Pero base sa nakikita namin, baka masyado pa iyong conservative. Maaaring magresulta ito sa malaking pagbaba ng deficit-to-GDP ratio. Maliban na lang kung may mga maling policy, magiging surplus tayo. Ang COVID-19 ay nagdulot ng malaking takot, nagpa-bother sa bond market at investors. Ngayon, inaayos natin ang direksyon, umaasa na matuto at maulit ang surplus tulad ng 90s—panahon ng huling mini-tech revolution (internet).

Trade Deficit at Paggalaw ng Dollar

Narito naman ang isa pang deficit. Noong 70s at 80s, sobrang tutok ng bond market sa "twin deficits": isa ay federal budget deficit, isa ay trade deficit. Makikita n'yong nagkaroon ng malaking trade deficit noong panahon ng COVID at kasunod nito: sumirit ang imports, lumaki ang trade deficit. Tulad ng nasa chart, nagbabago na ito ngayon.

Maraming tao sa forex market ang ginagamit ang trade deficit bilang sukatan ng dollar performance. Kapag mas malaki ang import kaysa export, natatakot silang babagsak ang dollar. Naging pivot ito sa market. Kitang-kita na naayos na natin ito. Siyempre, dahil sa tariffs at policy expectations, bumaba agad ang imports (dahil sa pre-emptive importing), at kung tama kami, kabaliktaran na ngayon ang nakikita. Ilang buwan na ang nakaraan, nabigla ako sa liit ng deficit.

Kung tama kami, at mas mataas ang actual GDP growth ng US at tataas ang capital returns sa US dahil sa tax cuts, deregulation, at tariffs, posibleng tumaas ang imports—hindi dahil sa tariffs kundi dahil sa unang dalawang dahilan. Magkakaroon pa rin tayo ng deficit.

Pero hindi kami kailanman natakot sa trade deficit. Kasi, sa kabuuan, ang kabaligtaran ng trade deficit (goods and services) ay capital surplus. Dahil maganda ang environment ng US para sa business at capital, umaakit tayo ng pera mula sa ibang bansa.

Alam kong marami ang nag-aalala sa twin deficits kaya binanggit ko ito. Tungkol sa trade deficit, ipinaliwanag ko na kung bakit hindi kami nag-aalala. Tungkol naman sa federal deficit, maganda ang pag-improve ng deficit bilang porsyento ng GDP.

Gusto kong ilarawan ang galaw ng dollar. Alam kong naipakita ko na ito dati—isa pa ito sa mga concern. Maririnig ninyo ang "end of US exceptionalism" na iba't iba ang ibig sabihin depende sa kausap. Pero sa economic na pananaw, hindi pa ito tapos. Sa katunayan, dahil sa tech revolution na pinangungunahan ng US at China, puwede pang sumabog ang US economic activity. Kaya naniniwala akong babalikwas ang dollar. Siyempre, bumaba ang dollar mostly for political reasons. Sa tingin namin, nagdi-diversify ang ibang bansa mula dollar papuntang ginto at iba pang pera, pero magbabago rin iyan. Sa presyo ng ginto, sobrang taas na nito.

Pero tingnan ninyo ang nangyari sa dollar. Sa mas malawakang tingin, hindi ito dollar crash. Kung technical analyst ka, sasabihin mong "uy, dollar ay nag-hold sa support," doon sa dating taas (black line). Kung tataas ang dollar, ang isa sa tina-track ko: ang pagtaas ng dollar ay isang malakas na anti-inflation force. Naniniwala kaming tataas pa ang dollar at magreresulta ito sa inflation na mas mababa sa inaasahan.

Inflation, Money Supply at Patakaran ng Fed

Makikita rito ang CPI (green line, year-on-year percentage change) vs. M2. Nasa recovery pa rin tayo mula sa negative growth ng M2, pero mukhang na-flatline na tayo sa 5% range. Gaya ng dati kong nabanggit, tingin namin ang velocity of money ay nagsisimula nang mag-plateau o bumaba. Ang pagbaba ng velocity ay magpapakalma sa inflation expectations na dala ng money growth.

Kung titingnan ninyo ang green line, mukhang na-trap sa 2% to 3% range sa nakalipas na ilang taon. Naniniwala kaming bababa ito nang malaki ngayong taon. Matagal ko nang sinasabi ito, hindi ko inasahan na ganito katagal ang supply shocks sa inflation, hindi ko rin inasahan na aabot ng tatlong taon. Pero kung ilalagay sa konteksto ng turbulence noon, okay na rin ang 2% to 3% range—baka nga patunay ito sa pananaw naming bababa pa ang inflation.

Para makita ninyo ang monetary policy, narito ang yield curve short end: 2-year Treasury vs. 3-month Treasury. Negatibo pa rin ito, ibig sabihin, hindi pa maluwag ang Fed, medyo masyadong mahigpit pa nga. Sa 10-year vs 2-year, positive ang slope pero pababa ang trend.

Kung agresibo mag-ease ang Fed, aasahan ninyong tataas pa ang line na ito. Kung magsimulang lumabas ang negative inflation data (na inaasahan ko), maaaring mag-ease nang agresibo ang Fed. Baka antayin pa natin si Kevin Warsh bago makita ang negative inflation sa year-on-year data. Alam natin na si Kevin Warsh ay isang disiplina sa monetary economics. Nakakatuwang marinig mula sa kanya na "pwedeng pabilisin ng AI revolution ang growth ng maraming sektor, at bilang monetary authority, hangga't walang inflation, dapat nating i-accommodate ang real growth na ito."

Kung magkaroon tayo ng negative inflation (na sa tingin ko ay mangyayari), at mabilis ang actual GDP growth, baka magkamali ang kasalukuyang Fed kung hihigpitan pa nila. Sa pananaw ng kasalukuyang Fed, "growth leads to inflation." Pero tama si Kevin Warsh, growth does not lead to inflation. Sa katunayan, nagdudulot ito ng productivity growth na nagpapababa ng inflation. Iyan ang kwento ng magic stock market noong 80s at 90s: actual growth ang bilis, inflation bumaba, at productivity ang dahilan.

Productivity at Sahod

Ang productivity ay output per hour worked, ang unit labor cost ay sahod na na-adjust sa productivity. Kung titingnan ninyo ang chart, nasa 1.2% ang growth rate ng unit labor cost ngayon. Maraming Keynesian economists ang matagal nang binabantayan ito, inasahan nilang papalo o mananatili sa 5% hanggang 7% range. Hindi nila na-predict ang productivity—mas malakas kaysa inaasahan; ni ang sahod—mas mababa ang wage growth kaysa inaasahan.

Natutunan nila noong 60s at 70s, may "scar" sila. Noon, sumirit sa double digits ang unit labor costs (tulad sa chart), dahil humiling ng mas mataas na wage increases ang workers para makasabay sa taas ng presyo ng pagkain at enerhiya. Dahil sa supply shocks noong COVID, inihanda rin nila ang sarili nila sa ganitong pangyayari.

Pero hindi ito nangyari. Kahit sino pang Keynesian economist, mapipilitan silang aminin na "this time is different." Kahit maganda ang actual GDP growth at mababa ang unemployment, hindi tumaas ang unit labor cost.

Isa sa mga dahilan ay hindi na ganoon katindi ang wage demands ng workers tulad ng 70s. Pangalawa, bumaba ang presyo ng langis na nakakatulong sa budget. Pangatlo, tingin ko mas mababa na sa 10% ang unionized workers sa kabuuang workforce, samantalang halos isang-kapat ito noong late 70s at early 80s. Noon, ang mga union leader ang nagtutulak ng wage increases.

Para mas klaro, kung tama ang forecast namin na magaganap ang economic boom at dadami ang oportunidad, bibilis ang actual growth, hindi na kailangang magkaroon ng union. Kung gagamitin ng mga kumpanya ang new technologies—AI, robotics, atbp.—ang wage growth ay bibilis para sa magandang dahilan: tugon ito sa taas ng productivity para sa lahat ng workers.

Price Trend: Real Estate, Langis at Inflation Data

Pag-usapan natin ang susunod na dahilan kung bakit hindi lalampas ang inflation sa expectations. Tingnan ninyo ang real estate prices: bumaba na sa mas mababa sa 1% ang inflation ng presyo ng existing homes; patuloy na negatibo ang inflation ng presyo ng bagong bahay; bumababa na rin ang renta. Matagal bago mapasok ang mga data na ito sa government CPI index. Kaya naniniwala kaming magdadala ang mga price pressures na ito ng downward pressure sa CPI sa mga susunod na taon. Malaki ang tiwala namin dito.

Tingnan naman natin ang presyo ng langis, bumaba ng double digits year-on-year. Karaniwan ito sa panahon ng recession. Pero ngayon, global ang phenomenon. Ang Saudi Arabia sa Middle East ay swing factor, patuloy nilang dinadagdagan ang supply. Sa tingin ko, may kinalaman ito sa political dynamics ng negosasyon ng administrasyong Trump at Saudi Arabia sa iba't ibang bagay, kabilang ang depensa.

Makikita rito ang core CPI (violet) at core PPI (green). Kung titingnan ninyo, mas mataas na ang PPI inflation kaysa CPI inflation. Kaya, para sa mga may consumer goods stocks, mag-ingat sa margin pressure.

Ito ang pinakamahalagang slide: Truflation (real-time inflation). Matapos ang ilang taong 2% to 3% range, bumabagsak na ang inflation. Sa ngayon, nasa 0.7% year-on-year reading. Real-time indicator ito, nagmo-monitor ng 10,000 goods at services. Mas maganda ang capture nito sa inflation peak kaysa CPI—umabot ng halos 12%, samantalang 9% sa CPI.

Nakikita naming bumababa na ang food price inflation sa real-time data. Tumalab na ang deflation sa itlog at ilang food items na naging problema noong pandemya, maganda ito. Pero kung titingnan ang food prices ngayon kumpara bago ang pandemya, mas mataas pa rin ng 32%. Sa tingin ko, bababa pa ang food price inflation—isa pang dahilan kung bakit maaaring mag-negative ang inflation.

Real Economy at Consumer Sentiment

Sa usapin ng real activity, ito ang ISM index ng manufacturing (purchasing manager index). Makikita ang magandang rebound. Tinawag naming "rolling recession" ang nakalipas na tatlong taon. Kung titingnan ang housing at manufacturing sa US, parehong nasa mas mababa sa 50%, senyales ng paghihirap ng manufacturing kahit hindi pa "technically" recession. Parang unang senyales ng pagbabago ito.

Pinakamalaking pagbabago sa PMI ay ang orders. Mula 47 (ibig sabihin ay bumababa) umakyat sa 54 ang bagong orders index. Tumaas din ang employment. Wala sa chart na ito pero sa service sector PMI, orders at employment ay nasa above 50 pa rin pero hindi kasing lakas. Halo-halo ang resulta.

Para sa consumer confidence (University of Michigan data), importante ito. Hindi masaya ang consumers. Kahit malakas ang GDP growth, kahit gamitin ang jobs report bilang ebidensya, hindi naniniwala ang consumers. Karamihan ng indices ay pababa, at sa tingin ko University of Michigan index ang pinaka-negative sa consumer sentiment. Karamihan ng takot ay galing sa employment at affordability, at kahit may marginal improvements, hindi pa rin masaya ang consumers.

Isa ito sa mga dahilan: tingnan ninyo ang downward revision sa employment figures noong nakaraang taon. Ngayon linggo lang natin nakuha ang data, na-downward revise ng 861,000 ang employment noong 2023. Isipin ninyo, halos 75,000 hanggang 80,000 jobs na nababawas kada buwan. At ang raw data noong panahon na iyon ay mas mababa pa, kaya dapat negative talaga. Napakahina ng employment noong nakaraang taon.

Natural lang na matakot ang consumers sa sustainability ng trabaho nila. Pero may good news din sa huling report. Matagal na naming sinusubaybayan ang 16-24 age group sa "In the Know" dahil dito pinakamataas ang unemployment, umabot sa mahigit 12%. Ngayon, bumaba na sa mas mababa sa 10%. Ano ang ibig sabihin nito? Maaaring bumuti ang employment, o maaaring dahil sobrang lakas na ng AI kaya kaya nang magtayo ng negosyo kahit mag-isa. Sa tingin namin, maraming entrepreneurship ang nangyayari. Kung titingnan ang data ng business startups (ipapakita namin next time), maganda ang growth. Kapag natanggal sa trabaho o hirap makahanap ng entry-level job, puwede silang maging consultant habang nagtatayo ng sariling negosyo. Naniniwala akong magkakaroon tayo ng entrepreneurship explosion.

Ngayong araw, may nakita kaming chart: Kung tatanungin ang mga CEO, "Ilan sa inyo ang nakakatipid ng mahigit 8 oras bawat linggo dahil sa AI?"—43% ang sumagot ng oo. Kung tatanungin naman ang workers, 5% lang ang sumagot ng oo. Marahil ay ginagamit ng workers ang AI para mapabilis ang trabaho at makapagpahinga. Pero kung sumabog ang entrepreneurship, mas maraming CEO ang maghahanap ng efficiency gains. Isa pa itong dahilan kung bakit naniniwala kaming magpapabilis ng productivity ang AI adoption.

Tingnan pa natin ang ilang chart para ipaliwanag ang consumer anxiety. Mababa ang savings rate, maraming pamilya ang "hand to mouth", hindi makapag-ipon dahil sa affordability crisis (lalo na sa housing). Tumataas ang auto loan delinquencies. Mataas ang subprime loan delinquency (violet line) kumpara noong 2008-2009. Noon, mas pinipiling hindi bayaran ang mortgage kaysa car loan dahil walang Uber o Lyft. Iba na ngayon, kaya sa kabila ng growth environment, tumataas ang car loan defaults.

Isa pa, malaking pagtaas ng tax refunds simula ngayong linggo. Sa tingin namin, magkakaroon ng wave nito pagsapit ng katapusan ng Marso, magdadagdag ito ng pera sa mga "hand to mouth" na pamilya, baka tumaas ang savings rate o kahit makapag-enjoy sila ng kaunti.

Staggering ang data ng existing home sales. Araw-araw akong tumitingin ng economic statistics, bihira akong mabigla, pero nang bumaba pa ito sa kabila ng 90 basis points na pagbaba ng mortgage rates at bumalik sa low point, nagulat ako. Tulad ng nabanggit ko, patuloy ang pagbaba ng presyo month-on-month at 0.9% na lang ang year-on-year increase. Nakakatuwa, wala pang sapat na kumpiyansa para bumili ng bahay, o hindi pa sapat ang baba ng rates o presyo. Ang mga builders ay may insentibo na magbaba ng presyo at magpatuloy sa pag-subsidize ng mortgage rates para ma-dispose ang inventory. Kung hindi maubos ang inventory, bababa pa ang presyo.

Distortion ng Government Data at Macro Inference

Bago matapos sa economic indicators, tungkol sa downward revision ng employment data, gusto kong bigyang-diin kung gaano kagulo, di-accurate, at flawed ang government statistics. Nilikha ito sa panahon ng industriya, pero ngayon, hindi lang digital age, kundi AI age na. Masyadong mabilis ang pagbabago at hindi nakakasabay ang mga index structure.

Pasensya na kung malalim ito, pero kung mas mababa talaga ang employment kaysa sa unang report, ano ang ibig sabihin nito para sa GDP accounts? Mas accurate ang GDP accounts kaysa employment indicators dahil may kabilang side ito na tinatawag na GNI. Accurate ito sa monetary flows, sales at wage reporting—lahat mula sa tax records. Kahit may statistical discrepancy, kung mas kaunti ang employed, ibig sabihin under-estimate ang productivity, under-estimate ang actual GDP growth, at pinaka-importante—over-estimate ang inflation. Sa tingin namin, mas tugma sa Truflation data (mas mababa sa 1%) ang actual inflation kaysa sa government statistics.

Market Indicators: Ginto, Bitcoin at Crypto Ecosystem

Ngayon, tingnan natin ang market indicators. S&P 500 vs gold, sinusubaybayan namin ito. Noong 70s, ito ay importanteng warning sign (1966-1982, stagnant ang S&P). Ayaw naming mangyari iyon at hindi rin naming inaasahan. Pero kahit all-time high ang Dow Jones, nakakailang makita ang pagbaba ng ratio na ito.

Pero tingnan natin ang S&P 500 kumpara sa oil prices. Noong 70s, pareho ang galaw ng S&P sa oil at gold. Kabaliiktaran ngayon. Mas mahalaga ito kasi ang pagbaba ng oil ay parang tax cut para sa consumers at businesses. Masaya kami sa divergence na ito. At nabanggit ko na, sobra na ang pagtaas ng gold ("over its skis"). Sa ratio ng gold to M2, pinakamataas na ito—mas mataas pa kaysa sa late 70s (double-digit inflation) at Great Depression.

Kailangan naming aminin, mas maganda ang performance ng gold kaysa Bitcoin. Sa isang banda, naipit ang Bitcoin sa "risk-off" dynamic, kung saan may wholesale sell-off sa ilang sectors—"ibenta muna, saka magtanong." Nangyari ito sa SaaS, wealth management, trucking brokerage, atbp. Ang ganitong algorithmic sell-off ay siguradong nakasakit sa Bitcoin dahil hindi pa rin tinitingnan ng karamihan bilang store of value o safe haven sa panahon ng kaguluhan, gaya ng gold.

Hindi namin ito maintindihan, dahil naniniwala kaming bumibilis ang gold supply growth, samantalang imposibleng bumilis ang Bitcoin supply growth. Napag-usapan na namin ang quantum computing at iba pang mga concern ng Bitcoin community, lalo na ngayong may ETF na, mas marami nang bagong holders, marahil mas mahina ang kapit. Kapag may risk, sila ang unang magbebenta.

Pero makikita ninyo ang uptrend ng Bitcoin—mas mataas ang highs at lows—hindi pa nasisira. Kahit na bumagsak tayo sa isang level ngayong 2024, intact pa rin ang upward trend. Ang mga technical analyst, nakatingin sa chart, at makikita ninyo na sa level tayo ng 2017 top, isa ring marker ito. May support din sa 20-22-23k area, noong takot ang mga tao sa regional banking crisis na baka maging katulad ng 2008-2009 na may counterparty risk. Hindi mangyayari iyon sa Bitcoin. Kung gusto ninyong mag-hedge ng counterparty risk, inirerekomenda ko ang self-custody, lalo at sumali na ang ETF sa ownership.

Mahirap ang panahon na ito, hindi ko gusto dahil nag-aalala ako para sa aming kliyente. Pero ginagamit naming itong panahon para bumili sa crypto area. Dito mo nakikita ang takot ng lahat. Kamakailan lang, naging advisor ako sa LayerZero. Mula DeFi perspective, sinusubukan nilang "bumalik sa future", hindi gumagamit ng compromise kagaya ng Layer 2 sa Ethereum, kundi bumubuo ng ecosystem para sa bagong panahon (agentic AI era). Sa panahong ito, magkakaroon ng napakaraming machine-to-machine (M2M) transactions, kailangang magproseso ng 2 milyon hanggang 4 milyon transactions kada segundo. Ethereum, 13 lang; Solana, siguro 2,000. Kaya sa hirap ng panahon, masigasig na nagtatrabaho ang builders ng community na ito. Ang research namin ang nakadiskubre ng mga bagong pamamaraan na ito, dahil mas maraming tao na ang nag-uusap tungkol dito sa konteksto ng kasalukuyang DeFi ecosystem.

Pangwakas: Paghahambing sa Internet Bubble

Sa wakas, gusto kong mag-summarize. Iba ngayon kaysa tech at telecom bubble—totoo ang oportunidad. Noon, sobra-sobrang speculation. Ngayon, sobra-sobrang takot. Bilang portfolio manager sa innovation, mas gusto ko ito kaysa sa over-exuberance noong tech bubble—mas okay ang takot at "climbing the wall of worry".

May nagsasabi na bubble na ang AI, bahagi ito ng market concerns. Pero hindi kami naniniwala. Lahat ng research namin ay nagpapakitang parang panahon pa lang ng 1996 sa tech o internet revolution—very early stage. Syempre, naging crazy ito later, pero noong 1996, binanggit ni Fed Chair Greenspan ang "irrational exuberance". Natakot ang market, akala nila magta-tighten siya para pigilan ang speculation, pero hindi niya ginawa, hinayaan niyang gumalaw ang market.

Dahil sa nangyari pagkatapos, marami tayong natutunan. Ang kasalukuyang market ay may "scars" mula sa nakaranas ng tech bubble—sila na ngayon ang mga beteranong investor sa industriya. May ganoong muscle memory, kaya bilang pinakamatatandang investors, sinasabi nila, "Protektahan ko ang kumpanya ko laban sa risk na ito." Sa tingin ko, ganitong mindset ang nagpapanatili ng takot at ng "wall of worry."

Maaaring hindi komportable ang volatility. Pero tulad ng noong April ng nakaraang taon, puwede itong maging mahalagang oportunidad para mag-invest sa "next big thing". Handa na kami para sa golden age. Nakikita namin ang pagsabog ng AI at ramdam namin ang paggalaw ng lupa sa ilalim. Ramdam ko at naririnig ko ang mga CEO na nagsasabing, "Kailangan nating gumawa ng aksyon dito." Kaya sa tingin ko, patuloy lang ang momentum. Pinakamahalaga ay tumayo sa tamang panig ng pagbabago.

Salamat sa lahat, at nawa'y maging masaya ang inyong long weekend.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Bumaba ang mga stock habang tumataas ang presyo ng langis dahil sa tumitinding sigalot sa Iran

Sabi ng Kasaysayan, Ang Takot Dahil sa Digmaan ay Nalilipas — Pero Maaaring Iba ang Panahon Ngayon

Natanggap ng Dupixent ng REGN & SNY ang pag-apruba ng CHMP para sa paggamot ng Urticaria sa mga bata

CWT upang Bilhin ang mga Operasyon ng Nexus Water sa Tubig at Wastewater sa Nevada at Oregon