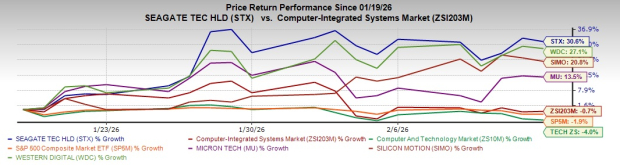

Lumipad ng 31% ang STX Stock sa loob ng isang buwan: Dapat mo ba itong idagdag sa iyong portfolio?

Ipinakita ng stock na STX ng Seagate Technology Holdings plc ang kahanga-hangang pagtaas, tumaas ng 30.6% nitong nakaraang buwan, na lumampas sa pagbaba ng industriya ng Zacks Computer-Integrated Systems, sektor ng Zacks Computer & Technology, at S&P 500 na -0.7%, -4% at -1.9%, ayon sa pagkakasunod.

Pinagmulan ng Larawan: Zacks Investment Research

Lumampas din ang kumpanya sa Micron Technology MU at Silicon Motion Technology SIMO, na tumaas ng 13.5% at 20.8% ayon sa pagkakasunod nitong buwan, pati na rin ang matinding karibal nito sa HDD space, ang 27.1% na pagtaas ng Western Digital Corporation WDC.

Ang Western Digital ay isang diversified storage company na nagbibigay ng HDD at NAND SSD solutions para sa PCs, servers, NAS, gaming consoles, DVRs, at iba pang consumer devices. Nag-aalok ang AMD ng high performance, efficiency, at advanced AI capabilities, na naghahatid ng scalable at maaasahang solusyon mula data centers hanggang edge at end-user environments. Ang SIMO ay nangungunang developer ng NAND flash microcontroller ICs at high-performance, low-power semiconductor solutions para sa mga OEM at iba pang kliyente.

May 52-week high na $459.8 ang STX. Dinamiko ang mga merkado, at bagaman kaakit-akit ang mga panandaliang kita, ang mahusay na pamumuhunan ay nakabatay sa pag-unawa sa mga pundasyon, katalista, panganib, at halaga. Halina’t tuklasin natin!

Mga Pangunahing Katalista sa Paglago ng STX

Mayroong ilang pangunahing tagapagpasigla sa rally na ito, gaya ng sumisiglang demand para sa data storage, malalakas na earnings beats at margins, at AI-powered storage upswing. Ang Seagate ay tumatakbo sa isang napakalakas na demand environment, lalo na sa mga data center market. Ipinakita ng December quarter ang tuloy-tuloy na paglago ng demand para sa high-capacity nearline drive sa mga global cloud customer at patuloy na pagbuti sa enterprise edge, isang momentum na inaasahan ng kumpanya na mapanatili dahil sa matatag nitong build-to-order pipeline. Ang fiscal second-quarter revenues na $2.83 bilyon ay tumaas ng 22% taon-sa-taon.

Binanggit ng pamunuan na ang mga modernong data center ay lalong nangangailangan ng mga solusyon na nagbabalanse ng performance at cost efficiency, isang trend na malinaw na pumapabor sa roadmap ng Seagate. Ang areal-density-driven strategy ng kumpanya ay angkop sa pangmatagalang paglago ng AI-generated data, na nagpapahiwatig ng tuloy-tuloy na demand lampas sa panandaliang cycle. Sa kapasidad na naka-book hanggang 2026 at malakas na demand mula sa data center, inaasahan ng kumpanya ang karagdagang paglago ng kita at kita. Ang paglipat sa mas mataas na kapasidad na HAMR drives ay dapat magpataas ng margins, magpabuti ng cost efficiency, at magpalakas ng pangmatagalang halaga ng Seagate para sa mga shareholder.

Sa hinaharap, nakikita ng Seagate ang HAMR bilang pangunahing tagapagpaandar ng AI- at ML-driven demand para sa cost-efficient mass-capacity storage. Ang Mozaic 3 HAMR drives nito ay kwalipikado na ngayon sa lahat ng pangunahing cloud providers sa U.S., na may global qualification na inaasahan sa unang bahagi ng 2026, habang ang next-gen na Mozaic 4 ay malapit nang simulan ang production ramp-up. Ang quarterly HAMR shipments ay lumampas ng 1.5 milyong units at patuloy pang lumalaki, sumusuporta sa pangmatagalang roadmap patungo sa 10TB-per-disk areal density.

Mananatiling napakalakas ng demand, na pinangungunahan ng mga cloud customer, na may nearline capacity na fully booked hanggang 2026 at visibility na umaabot pa sa 2027–28 sa ilalim ng mga pangmatagalang kasunduan. Ang paglago ay itinutulak ng mas mataas na areal density kaysa volume ng units, dahil ang average nearline capacity ay tumaas ng 22% taon-sa-taon sa halos 23TB, na nagpapanatili ng revenue per terabyte. Ang disiplinadong supply strategy na ito ay nagpaposisyon sa Seagate para sa tuloy-tuloy at sekular na paglago.

Mga Mahalagang Pundasyon ng STX

Upang magpasya kung nararapat bang mapabilang ang STX sa iyong portfolio, mahalagang lampasan ang price action at unawain ang mga pundasyon. Sa fiscal second quarter, umabot sa rekord na 42.2% ang margins, tumaas ng halos 670 basis points taon-sa-taon, dahil sa mas mataas na pagtanggap ng mga high-capacity nearline products ng Seagate at patuloy na pricing initiatives, na nagresulta sa bahagyang pagtaas ng revenue per terabyte, isang trend na inaasahang magpapatuloy sa March quarter. Ang operating expenses ay $290 milyon, hindi nagbago kumpara sa nakaraang quarter, na nagpapakita ng disiplina sa gastos.

Pinagmulan ng Larawan: Zacks Investment Research

Tumaas ng 28% taon-sa-taon ang data center revenue sa $2.2 bilyon, na bumubuo ng 79% ng kabuuang benta, dahil sa bumibilis na demand mula sa cloud at unti-unting pagbangon ng enterprise OEM market. Inaasahang magpapatuloy ang paglago ng cloud na lampasan ang enterprise habang lumilipat ang AI sa large-scale inferencing, na nagpapataas ng pangangailangan para sa high-capacity storage upang suportahan ang checkpointing at malalaking datasets. Dahil mahigpit ang supply, pinapabilis ng Seagate ang qualifications para sa mga HAMR-based Mozaic drives nito, na inaprubahan na ng karamihan sa mga pangunahing cloud providers, na may production ramp-up upang matugunan ang demand.

Ang Edge IoT ay bumuo ng natitirang 21% ng revenue na $601 milyon, tumaas ng 2% taon-sa-taon at 17% quarter-on-quarter, suportado ng malakas na seasonal consumer demand. Sa paglipas ng panahon, inaasahang lalago pa ang mas malawak na VIA market, na pangungunahan ng nearline data center products. Mananatiling malakas ang demand, lalo na mula sa mga global cloud customer, at inaasahang hihigit ito sa karaniwang seasonality ng March-quarter sa edge IoT markets. Para sa fiscal third quarter, inaasahan ang revenues na $2.9 bilyon (+/- $100 milyon). Sa midpoint, nagpapahiwatig ito ng 34% taon-sa-taon na pagbuti.

Sa midpoint ng revenue guidance, ang non-GAAP operating margin ay inaasahang tataas sa humigit-kumulang 30%. Inaasahan ng Seagate na lalago pa ang free cash flow sa March quarter, na pinapatakbo ng malakas na demand, operational efficiency, at disiplinadong paggamit ng kapital, na sumusuporta sa sustainable na pangmatagalang cash generation. Pananatilihin ng kumpanya ang disiplina sa kapital habang patuloy ang transition at pagtaas ng HAMR technology, na may capital spending sa fiscal 2026 na inaasahang mananatili sa loob ng target range na 4%–6% ng revenue. Batay sa kasalukuyang pananaw, inaasahan ng Seagate ang tuloy-tuloy na paglago ng revenue at kita hanggang 2026 at nananatiling mahusay ang posisyon upang lumikha ng pangmatagalang halaga para sa mga customer at shareholder.

Gayunpaman, walang pamumuhunan na kumpleto nang hindi kinikilala ang mga panganib. Nahaharap ang Seagate sa panganib mula sa forex volatility, matinding kompetisyon sa storage market, at patuloy na macroeconomic at supply-chain pressures. Ang mataas na antas ng utang nito ay naglilimita rin sa flexibility para sa shareholder returns at mga estratehikong pamumuhunan, na maaaring makaapekto sa performance. Gayunpaman, inaasahan ng pamunuan na bababa ang net leverage kasabay ng mas malakas na earnings at nagsasagawa ng mga hakbang upang higit pang pababain ang utang at palakasin ang balanse ng kumpanya.

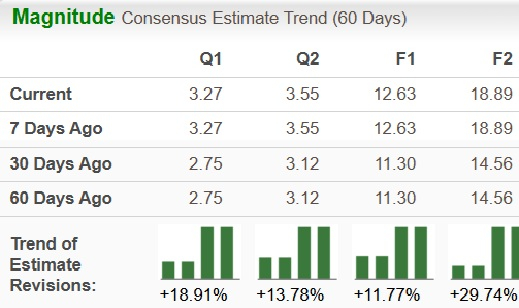

Trend ng Estimate Revision para sa STX

Kasalukuyang nakararanas ng pataas na trend sa estimate revisions ang STX. Ang earnings estimates para sa fiscal 2026 ay tumaas ng 11.8% sa $12.63 nitong nakaraang 60 araw, habang ang para sa fiscal 2027 ay tumaas ng 29.7% sa $18.89.

Pinagmulan ng Larawan: Zacks Investment Research

Pangunahing Valuation Metric ng STX

Ayon sa price/earnings ratio, ang mga shares ng kumpanya ay kasalukuyang nakikipagkalakalan sa 26.97 forward earnings kumpara sa 16.66 para sa industriya.

Pinagmulan ng Larawan: Zacks Investment Research

Dapat Bang Mapabilang ang STX sa Iyong Portfolio?

Ang kamakailang 31% na pag-akyat ng Seagate ay sumasalamin sa mga pagbabago sa industriya, malakas na earnings momentum, at tumataas na tiwala ng mga namumuhunan sa kinabukasan ng data storage. Maaaring maging mahalagang bahagi ng portfolio ang STX, lalo na para sa mga investor na bullish sa AI infrastructure at handang humarap sa volatility. Gayunpaman, dahil mataas ang valuations at may likas na cyclical risks, mahalaga ang disiplina, diversification, at maingat na pag-aaral ng entry points kaysa maghabol ng presyo nang walang pag-iingat.

Maaaring magpatuloy ang paglago ng demand para sa AI infrastructure, na nagtutulak ng tuloy-tuloy na pangangailangan para sa high-capacity storage. Ang technological leadership ng Seagate sa HAMR at Mozaic products ay malamang na mapanatili ang competitive edge nito. Sa kasalukuyan ay may Zacks Rank #1 (Strong Buy) ang STX, kaya karapat-dapat itong mapabilang sa portfolio ng mga namumuhunan ngayon. Maaari mong makita ang kumpletong listahan ng mga Zacks #1 Rank stocks dito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

MSG Sports: Isang Suri ng Isang Value Investor sa Halaga ng Prangkisa at Kalagayang Pinansyal

Natatanging Kalamangan ng Qorvo: Pagsusuri sa Kompetitibong Bentahe at Gastos ng Isang Estratehikong Pagbabago

Berkshire Hathaway nag-ulat ng pagbaba sa quarterly earnings