DELL vs. SMCI: Alin sa AI-Server Stock ang Nag-aalok ng Mas Magandang Oportunidad sa Paglago?

Dell Technologies DELL at Super Micro Computer SMCI ay mga nangungunang manlalaro sa mabilis na lumalaking merkado ng AI server. Ang Dell ay namumukod-tangi bilang isang diversified na higante sa imprastraktura na may kalakasan sa PCs, storage, at mga solusyon sa data center, na suportado ng kanilang mga AI-optimized na PowerEdge servers. Ang Super Micro Computer naman ay isang pure-play server specialist na kilala sa mga high-performance at customizable na system na ginawa para sa AI at cloud workloads.

Ang parehong kumpanya ay nakikinabang sa malakas na demand para sa GPU-powered na AI servers. Ang Dell ay nakapagpadala ng $5.6 bilyon ng AI servers at may malakas na $18.4 bilyon na backlog sa ikatlong quarter ng fiscal 2026, habang ang SMCI ay nakapagtala ng $12.7 bilyon na kita sa ikalawang quarter ng fiscal 2026, na pangunahing pinapalakas ng mga AI platform.

Habang patuloy na lumalawak ang AI server market sa mabilis na bilis, kailangang magpasya ang mga mamumuhunan kung ang sukat, pag-diversify, at lakas sa operasyon ng Dell o ang concentrated at high-growth AI strategy ng Super Micro Computer ang mas kaakit-akit na oportunidad sa pamumuhunan. Tignan natin ito nang mas malalim.

Ang Kaso para sa DELL Stock

Ang Dell ay labis na nakalantad sa cyclical at capital-intensive na katangian ng AI server buildout. Kahit na malakas ang demand, ang margins ay napilitan dahil sa tumataas na gastos ng mga components at hindi kanais-nais na halo ng produkto na nakatuon sa mas mababang-margin na AI systems. Napagtanto ng pamunuan na ang mataas na presyo sa memory at semiconductor components ay malamang na magpabigat sa kakayahang kumita sa iba't ibang kategorya ng produkto. Ang kumpanya ay may makabuluhang financial leverage din, kaya't mas sensitibo ang kanilang balance sheet sa mga panahon ng volatility sa industriya. Ang mga salik na ito ay nagpapahiwatig na bagaman malakas ang paglago, ang kalidad ng kita at katatagan ng margin ay nananatiling mga pangunahing panganib.

Gayunpaman, nananatiling malakas ang momentum ng AI. Ang rekord na kita ay pinapalakas ng papabilis na demand para sa AI server at solidong order pipeline. Patuloy na nakikinabang ang Infrastructure Solutions Group nito mula sa malakas na demand para sa GPU-powered systems, na pinapagana ng enterprise AI adoption at malakihang deployment.

Ang mga estratehikong pakikipagtulungan sa NVIDIA, pati na rin ang mga kolaborasyon sa AMD at mga hyperscale na kustomer gaya ng xAI at CoreWeave, ay nagpapalakas sa posisyon ng Dell sa susunod na henerasyon ng AI infrastructure. Inaasahan ng pamunuan na ang kabuuang AI shipments para sa fiscal 2026 ay aabot sa humigit-kumulang $25 bilyon, na nagmamarka ng triple-digit na paglago taon-taon. Sa lumalawak na AI shipments at matibay na ekosistema, mabilis na naging nangungunang enterprise AI server provider ang Dell sa kabila ng panandaliang pressure sa margin.

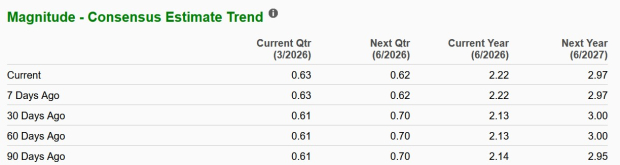

Ang Zacks Consensus Estimate para sa kita ng DELL sa fiscal 2027 ay tinataya sa $11.28 bawat share, bahagyang bumaba ng 2 cents sa parehong panahon, na nagpapahiwatig ng kaunting pagbaba ng inaasahang kita.

Pinagmulan ng Larawan: Zacks Investment Research

Ang Kaso para sa SMCI Stock

Patuloy na pinatitibay ng Super Micro Computer ang posisyon nito bilang isang nangungunang supplier ng AI-server, na nakikinabang mula sa pagdami ng hyperscale AI deployments at paglaganap ng rack-scale GPU adoption. Noong ikalawang quarter ng fiscal 2026, lumobo ang kita sa $12.68 bilyon, tumaas ng 123% taon-taon, na ang AI GPU platforms ay kumakatawan sa mahigit 90% ng kita. Binanggit ng pamunuan ang mabilis na scaling ng AI factories at malakihang pagpapadala ng NVIDIA GB300 NVL72, HGX B300, at AMD MI350/355 systems.

Ang vertically integrated na Data Center Building Block Solutions strategy ng SMCI ay tumutulong dito na mangibabaw sa mga kakumpitensya. Nagbibigay ang kumpanya ng kumpletong set ng data center components, kabilang ang cooling distribution units, direct liquid cooling, chilled doors, power shelves, battery backup units, networking switches, at management software. Ang integrated na approach na ito ay nagpapahintulot sa mga kustomer na mag-deploy ng AI infrastructure nang mas mabilis at mas episyente. Mabilis ring pinapataas ng kumpanya ang production capacity, na target ang hanggang 6,000 racks bawat buwan — kabilang ang 3,000 liquid-cooled racks — sa pagtatapos ng fiscal 2026. Sa $4.1 bilyon na cash sa kamay, may matibay na financial flexibility ang SMCI upang pondohan ang pagpapalawak, palakihin ang manufacturing, at suportahan ang lumalaking demand sa AI.

Sa kabila ng mabilis na paglago ng kita, nananatiling napipilitan ang kakayahang kumita. Bumaba ang gross margin sa 6.3% mula 11.8% noong nakaraang taon, na nagpapakita ng mas mabigat na halo ng malalaking hyperscale na kustomer, mga hadlang sa supply chain, mas mataas na gastos sa logistics, at epekto ng taripa. Kapansin-pansin ang konsentrasyon ng kita, na may isang datacenter na kustomer na nag-aambag ng 63% ng kabuuang kita. Noong Disyembre 2025, may $4.9 bilyon sa bank debt at convertible notes ang kumpanya, na sumasalamin sa leverage na ginamit para suportahan ang pagpapalawak.

Ang Zacks Consensus Estimate para sa kita ng SMCI sa fiscal 2026 ay tinataya sa $2.22 bawat share, tumaas ng 4.2% sa nakalipas na 30 araw. Ito ay nagpapahiwatig ng 7.77% paglago mula sa numerong naitala sa quarter ng nakaraang taon.

Pinagmulan ng Larawan: Zacks Investment Research

DELL vs. SMCI: Pagganap ng Presyo & Halaga

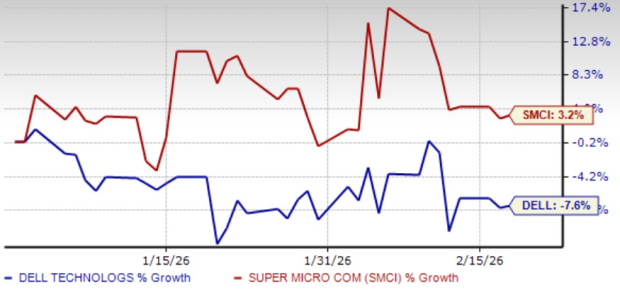

Simula ng taon, bumaba ng 7.6% ang shares ng Dell, habang tumaas ng 3.2% ang Super Micro Computer. Ang outperformance ng SMCI ay sumasalamin sa mas malakas na kumpiyansa ng mga mamumuhunan sa kanilang AI-driven na paglago. Ang pagtaas ng demand sa AI ay nagpapalakas ng pangangailangan para sa advanced na hardware, na tuwirang nakikinabang ang kumpanya. Ang integrated na Data Center Building Block Solutions ng Super Micro Computer ay nakakatanggap ng lumalaking paggamit mula sa mga AI na kustomer, na nagpapalakas ng kanilang momentum.

Ang Dell naman ay humaharap sa mga balakid mula sa tumataas na gastos sa input at masikip na hardware margins. Ang patuloy na pag-aalala tungkol sa kakayahang kumita ng AI server at mahina na benta ng consumer PC ay nagpapalimit ng optimismo ng mga mamumuhunan.

Pagganap ng Stock ng DELL at SMCI

Pinagmulan ng Larawan: Zacks Investment Research

Sa usapin ng halaga, ang Dell ay nagte-trade sa forward 12-month price-to-sales (P/S) multiple na 0.61, kumpara sa 0.4 ng Super Micro Computer. Ang mas mababang valuation ng SMCI ay nagpapahiwatig ng mas kaakit-akit na entry point para sa mga mamumuhunan at maaaring gawing mas kaakit-akit ang stock sa kasalukuyang antas.

DELL vs. SMCI: P/S F12M Ratio

Pinagmulan ng Larawan: Zacks Investment Research

Konklusyon

Bagaman nag-aalok ang Dell ng sukat, pag-diversify, at matibay na enterprise ecosystem, ang pressure sa margin, pagtaas ng gastos ng components, at cyclical exposure ay nagpapalimit ng kanilang panandaliang potensyal. Ang AI-focused strategy ng Super Micro Computer, mabilis na paglago ng kita, lumalawak na rack-scale capacity, at pagbuti ng outlook sa kita ay nagpoposisyon dito para sa mas malakas na momentum. Sa kabila ng margin volatility, ang pure-play AI leverage at valuation ng SMCI ay ginagawa itong mas magandang pagpipilian sa pamumuhunan.

Kumpara sa Zacks Rank #3 (Hold) ng Super Micro Computer, ang Zacks Rank #4 (Sell) ng Dell ay nagpapahiwatig ng mas mababang kumpiyansa ng mga analyst sa panandaliang pagganap.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Binalaan ang mga empleyado ng John Lewis na ‘magpapatuloy ang mga hamon sa hinaharap’

XRP Army Nagdiriwang sa Regulatory Milestones ng Ripple sa UK at EU

BlackRock sa ilalim ng presyon: Nililimitahan ng higanteng pinansyal ang mga pag-withdraw