Ctrip: Matapos ang mahigpit na regulasyon, maaari pa bang manatiling “maliit ngunit maganda”?

Kanina madaling araw ng Pebrero 26, pagkatapos ng trading ng US stock market, inilabas ng Trip.com ang kanilang financial report para sa ika-apat na quarter ng fiscal year 2025 sa kabila ng mga ulap ng regulasyon. Sa pangkalahatan, hindi masama ang performance—mas maganda ang revenue growth kaysa sa inaasahan, at patuloy na bumibilis; ngunit tumaas din nang husto ang mga gastos sa operasyon, mas mabilis pa kaysa sa pagtaas ng kita, na nagresulta sa mas mababa sa inaasahan na GAAP operating profit. Narito ang detalye:

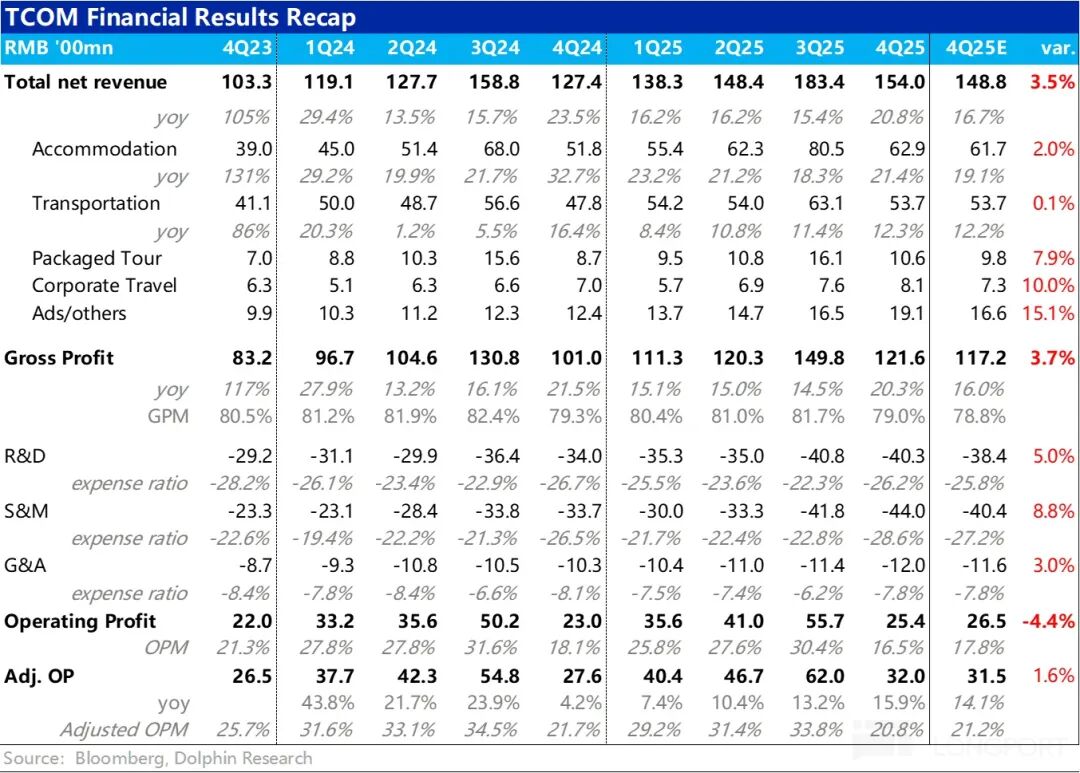

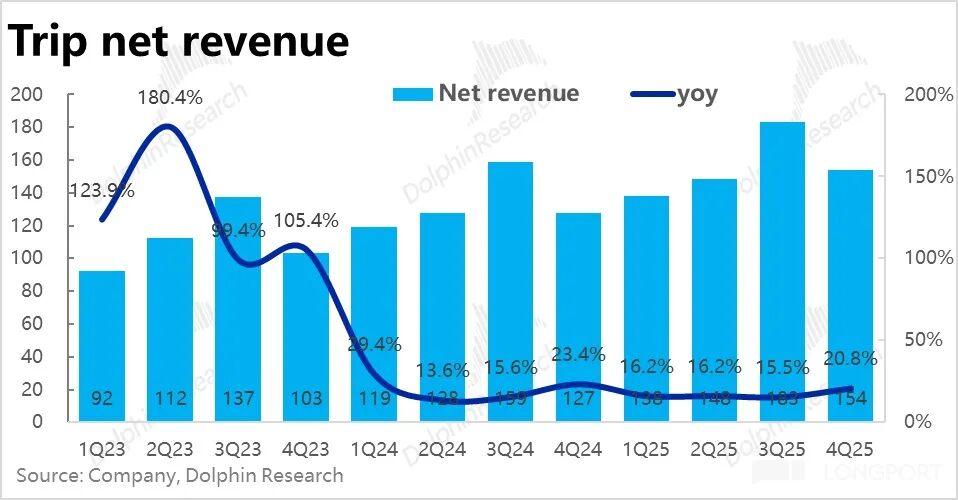

1. Malakas ang kita, bumibilis ang paglago: Sa kita, ngayong quarter,ang kabuuang netong kita ng Trip.com Group ay tumaas ng 21% kumpara noong nakaraang taon, pinakamataas ngayong taon, at ang pagbilis ng paglago ay kapansin-pansin kumpara sa nakaraang quarter.

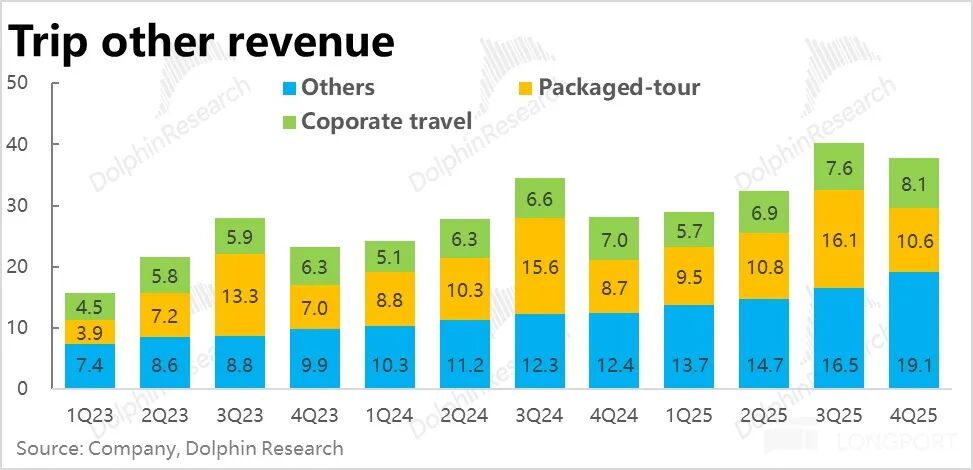

Ang paglago ng kita sa bawat business line ay higit sa naunang guidance at lahat ay bumibilis din. Sa partikular, ang malalaking segment nahotel at ticketing revenue ay matatag, bahagyang mas maganda kaysa sa inaasahan. Ang mgabusiness travel, package tours, at advertising & iba pa—ang tatlong "maliit" na business lines ang pangunahing dahilan ng kita na lampas sa inaasahan.

Sa mga ito, ang kita ng package tours at advertising ay tumaas ng higit sa 20% at 50% taun-taon, na lampas sa inaasahan. Ayon sa paliwanag ng kumpanya, ito ay bunga ng maganda ang benta ng outbound at international travel products, pati na rin ng incremental advertising revenue mula sa overseas business expansion.

2. Mananatiling mabilis ang pag-unlad ng overseas business, halos kalahati ng Group: Ayon sa disclosure,ang pure overseas business ng Trip.com ay nakapagtala pa rin ng 60% na pagtaas ng bookings kumpara sa nakaraang taon, na katulad ng nakaraang quarter, at nananatiling mabilis kahit mataas na ang comparison base.

Ang international business (pure overseas + outbound) ay nag-ambag ng halos 40% ng kabuuang kita ng Group noong 2025, na mas mataas kaysa sa 35% noong 2024, at mas lalo pang naging mahalaga at malaki ang ambag sa Group.

Ang kita mula sa pure overseas business ay pangunahing nagmumula sa mga mature markets tulad ng Hong Kong at Singapore, habang mabilis ang paglago sa mga emerging markets tulad ng South Korea, Malaysia, at Indonesia.

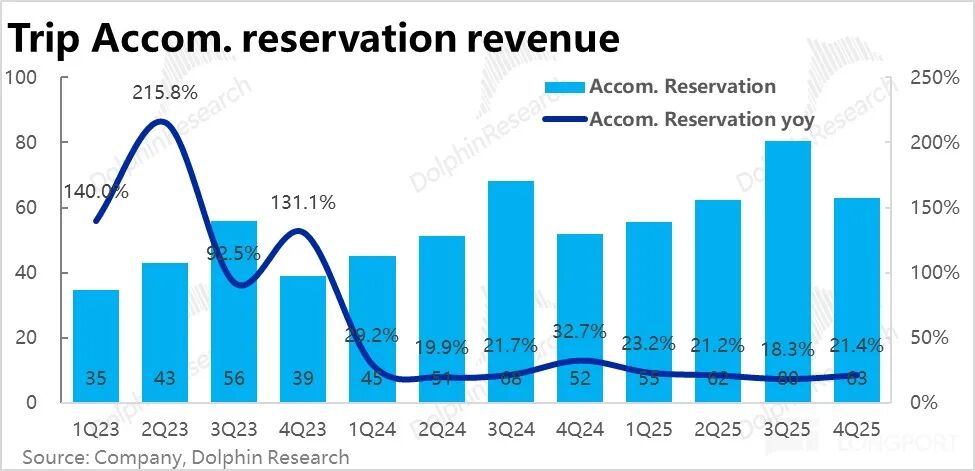

3. Matatag ang domestic demand: Sa dalawang pangunahing business pillars,ang hotel booking revenue ay tumaas ng halos 21% kumpara sa nakaraang taon,at bumilis ng mahigit 3 percentage points kumpara sa nakaraang quarter,at lumampas sa upper end ng naunang guidance range. Sa mga ito, ang pangunahing bahagi ng kita ay mula sa domestic hotels, na tumaas ng higit sa 10% ang booking volume ngayong quarter, at bumalik na sa pagtaas ang average spend per customer. Ipinapakita nitong nananatiling matatag ang domestic hotel at travel demand.

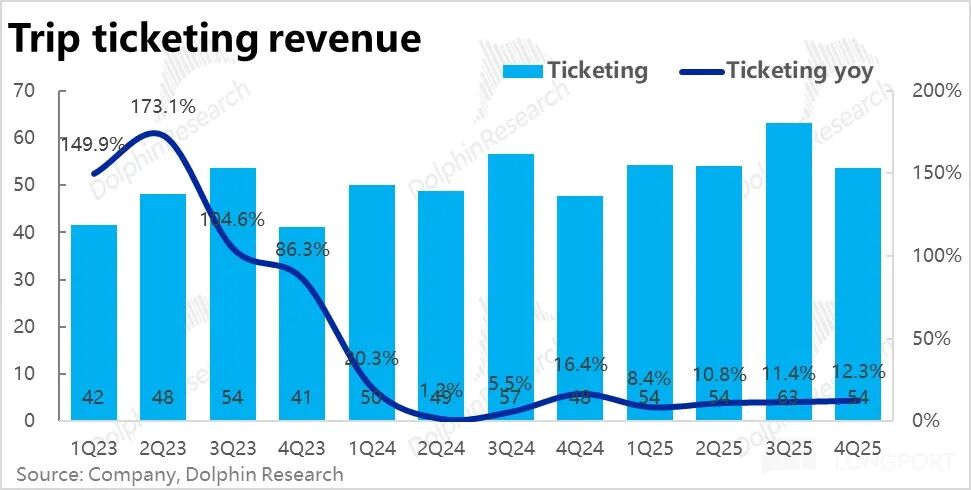

Ang ticketing revenue ngayong quarter ay tumaas ng 12.3% taun-taon, at bahagyang bumilis kumpara sa nakaraang quarter. Sa isang banda,ang domestic transportation ticketing revenueay patuloy na bumababa taun-taon dahil sa boluntaryong pagbawas ng additional fees (bahagi nito ay dahil din sa regulatory pressure)at pangunahing hinihila pataas ng mas mataas na kita mula sa international air tickets.

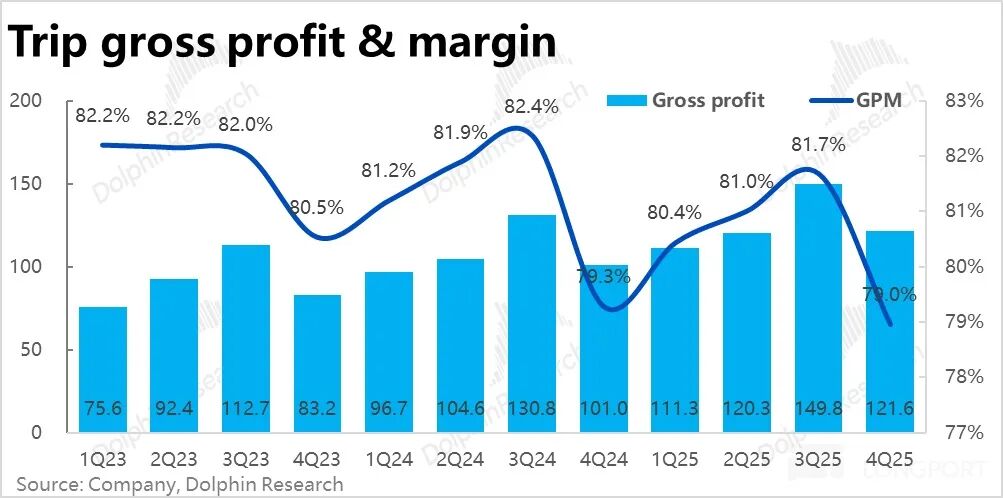

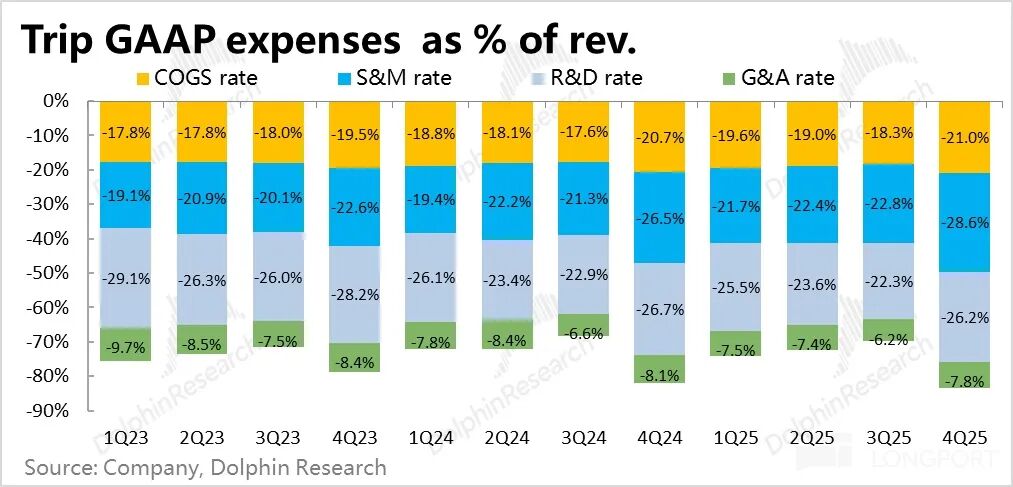

4. Mas maliit ang pagbaba ng gross margin: Ngayong quarter, ang gross margin ay 79%, bahagyang bumaba ng 0.3 percentage points taun-taon, bagaman patuloy ang pagbaba pero ito na ang pinakamaliit na pagbaba sa mga nakaraang quarters. Dahil dati, ang pagbaba ng gross margin ay sanhi ng pagtaas ng bahagi ng overseas business na mas mababa ang gross margin, kayakapag tumaas ang profitability ng overseas business, nababawasan din ang negative effect nito sa overall gross margin.

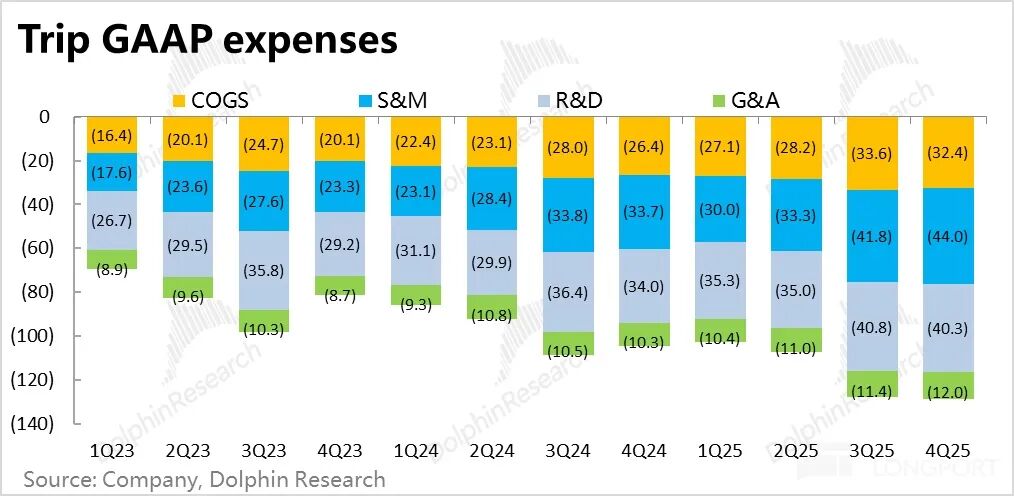

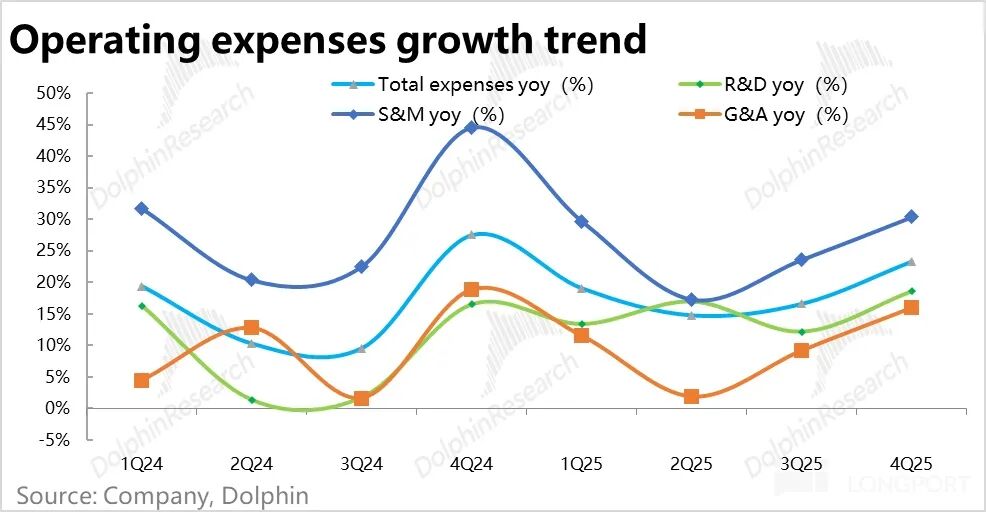

5. Malaking pagtaas ng gastos, mahina ang kita: Umabot sa 23% ang taunang pagtaas ng total operating expenses ng Trip.com ngayong quarter, mas mabilis kaysa sa nakaraang quarter, atmas mabilis pa kaysa sa pagtaas ng kita. Sa mga ito, pangunahing dahilan aymahigit 30% ang pagtaas ng marketing expenses taun-taon, bagaman karamihan ay dahil sa overseas expansion, hindi rin inaalis na may epekto ang tumitinding domestic competition.

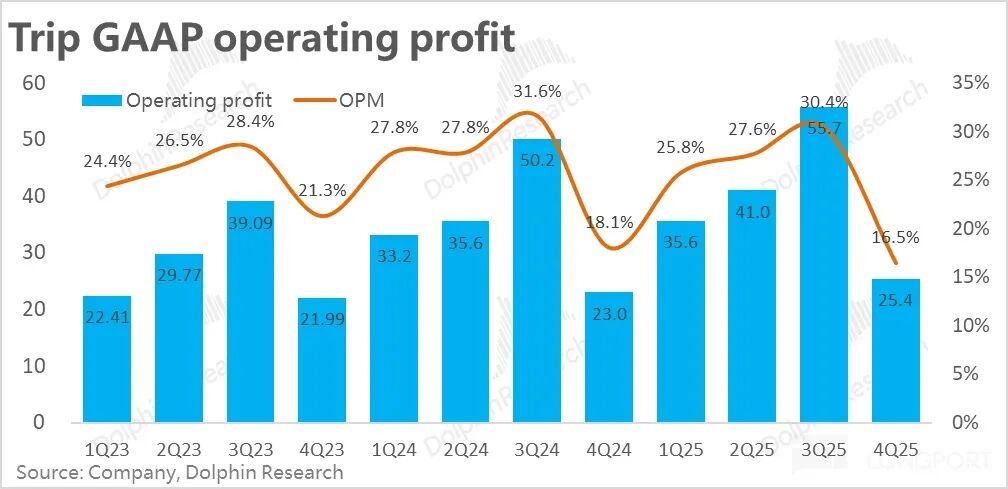

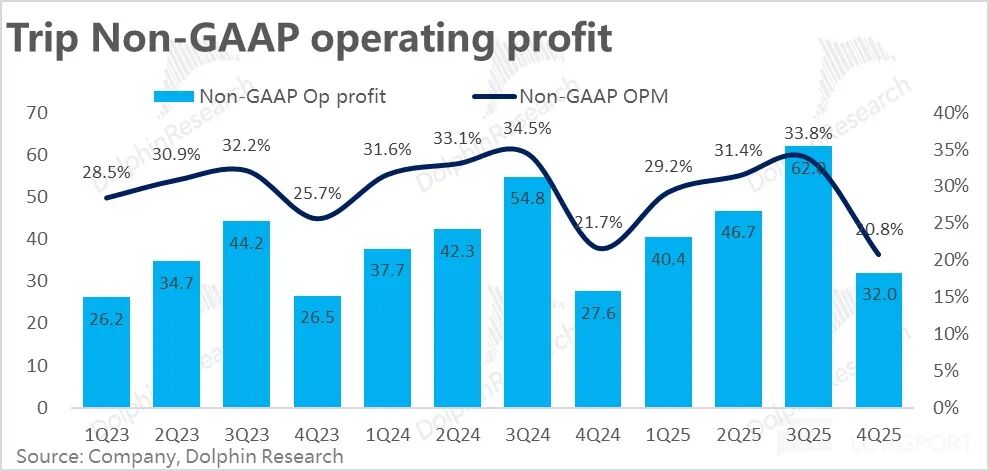

Dahil sa bahagyang pagbaba ng gross margin at mas mabilis na pagtaas ng gastos kaysa kita,bumaba ng 1.6 percentage points taun-taon ang GAAP operating profit margin, mas mababa kaysa sa inaasahan ng market, kayamga 10% lang ang taunang pagtaas ng GAAP operating profit.

6. Malaking pagbabago sa Board of Directors: Bukod dito, inanunsyo ng Trip.com ngayong quarter na ang dalawang co-founders at board members—Fan Min at Ji Qi—ay nagbitiw na sa kanilang posisyon, at pumalit ang dalawang bagong independent directors na parehong may background sa finance at banking. Ayon sa kumpanya, layunin ng pagbabagong ito na pag-ibayuhin ang Board structure (mas diversified, mas maraming external background).

Pananaw ng Dolphin Research:

1. Una, para sa performance ngayong quarter, masasabi nating may maganda at hindi magandang aspeto. Ang magandang bahagi ay ang business at revenue growth na lampas sa inaasahan, matatag ang domestic hotel at travel demand, at ang mabilis na paglago ng overseas business ay nagpatuloy na nagdala ng growth sa buong grupo. Sa aspetong growth, Trip.com ay isa pa ring top benchmark sa mga malalaking Chinese companies.

Kung may kakulangan, malinaw na ito ay dahil sa malaking pagtaas ng gastos na nagresulta sa hindi kagandahang profit growth. Bagaman paliwanag ng kumpanya ay dahil sa overseas investment, hindi rin maikakaila na sa harap ng tumitinding domestic competition mula sa JD, Fliggy, Douyin, at iba pa, tumataas din ang pangangailangan sa acquisition sa loob ng bansa.

Sa sitwasyong ang Trip.com aynasa ilalim ng regulatory investigation at sensitibo ang market sentiment, ang mixed performance na ito, hindi pure outperformance, ay maaaring hindi sapat para tuluyang baliktarin ang kasalukuyang kahinaan ng stock price.

2. Pag-usapan ang outlook ng kumpanya, ayon sa guidance sa company call (upper limit),inaasahan na 17% ang total revenue growth next quarter, na bahagyang babagal kumpara sa quarter na ito (pero hindi malabo na sinasadya ng kumpanya na pababain ang expectation).

Sa detalye,ang core na hotel at ticketing business ay inaasahan na halos pareho ng growth rate next quarter kumpara ngayon. Pangunahin ang advertising revenue dahil mataas ang base, maaaring bumaba ang growth ratemula sa 50%+ ngayong quarterpababa sa mga 20% ang epekto.

Ang gastos, lalo na angmarketing expenses ay inaasahang patuloy na mabilis ang paglago, at maaaring tumaas ng mga 2 percentage points ang share nito sa revenue, pa rin dahil sa overseas investment. Kayaang adjusted profit growth taun-taon ay malamang nasa mahigit 10% lang.

Kombinasyon nito, ay halos kapareho ng ngayong quarter—matibay ang growth (kahit bahagyang bumagal dahil mataas na ang base), pero mahina pa rin ang kita.

3. Sa business side, a. Matatag ang domestic hotel at travel demand, at nagsimula nang tumaas muli ang average spend per hotel customer, kaya matatag ang outlook ng growth ng hotel at travel business. Para sa ticketing business, ang growth ng bilang ng orders ay halos kapareho ng buong industriya. Pero dahil maliit lang ang kita mula sa pure ticket sales sa China, at ang mga bundled insurance & ticket snatching, na mataas ang tubo, ay kailangang maging low-key sa kasalukuyang opinion environment, maaaring magpatuloy ang negative revenue growth sa hinaharap.

b. Sa overseas business, inaasahang mapapanatili ng Trip.com ang 60% growth ng order value, na magdadala ng paglago sa overseas hotels, package tours, at air tickets.

Sa kita,ang loss rate ng Trip.com ay bumaba na sa low double-digits % sa second half ng 2025, at inaasahang patuloy na bababa habang lumalaki ang business, kaya posible nang maging profitable (pero walang malinaw na timetable).

4. Bukod sa performance, ang pinaka-pinagkakaabalahan ng market ngayon ay walang iba kundiang lawak ng posibleng epekto ng regulasyon. Kahit na gaano kalaki ang aktwal na epekto ng posibleng frozen funds ay hindi malaki.

Ang mas mahalaga ay kung maaapektuhan ba nang malaki ang competitive advantage ng Trip.com sa China at ang monetization potential nito. Bagaman sa ngayon ay walang opisyal na announcement tungkol sa detalye ng regulatory issues, kahit sa earnings call ay hindi ito pinag-usapan ng kumpanya.

Ayon sa mga balita, ang pangunahing isyu ng regulasyon ay ang paggamit ng Trip.com ng "automatic pricing" tool para halos pilitin ang mga hotel na magbigay ng lowest price sa buong web; at pagre-require sa mga "special sign" hotels na hindi sumali sa ibang platforms—tipikal na "either-or", na parehong may bahid ng monopolyo.

Tungkol dito, naniniwala ang Dolphin na dahil mas limitado at eksklusibo ang supply ng hotels (lalo na ang high-end) kumpara sa mga produkto, maaaring mas mataas ang business moat ng Trip.com kaysa sa inaakala. Batay sa karanasan ng anti-monopoly investigations kay Alibaba at Meituan,malamang ay hindi masyadong maapektuhan ang market share ng Trip.com ng simpleng regulasyon, pero may panganib na bumaba ang monetization ceiling ng Trip.com sa domestic hotels.

Maliban sa pinakamalaking risk na ito,kasama rin ang posibleng paglala ng domestic competition, at ang potensyal na impact ng AI Agent sa OTA platforms—lahat ng ito ay mga uncertainty na hindi pa sigurado kung mangyayari, pero ang problema ay,ayaw ng market ngayon ng "uncertainty". Tulad ng AI na maaaring palitan ang SaaS, o autonomous driving na maaaring palitan ang ride-hailing, patuloy na binabagsak ng market ang software companies at Uber.

Mas detalyadong value analysis ay inilathala na sa Longbridge App sa column na "动态-深度(投研)" sa parehong pamagat ng artikulo.

Narito ang detalyadong pagsusuri

I. Matatag ang core business, nagdala ng sorpresa ang "mga maliit na business"

Ngayong quarter,ang kabuuang netong kita ng Trip.com Group ay halos 15.4 bilyong yuan (hindi kasama ang business tax),taunang paglago ay sumipa sa 21%, pinakamabilis ngayong taon, kaya masasabing malakas ang growth momentum.

Sa detalye, ang malalaking segment na hotel at ticketing revenue ay matatag ang paglago ngayong quarter, parehong bumilis kumpara sa nakaraang quarter at bahagyang mas mataas kaysa sa naunang guidance. Habangang pangunahing pinagmulan ng kita na mas mataas kaysa inaasahan ay ang business travel, package tours, at advertising & iba pa—mga business na maliit ang sukat. Ang aktwal na paglago ay lampas sa guidance, at ang paglago ng kita ng package tours at advertising ay higit 20% at 50% taun-taon.

Ayon sa conference call,ang pangunahing ambag ay mula sa international package tours at incremental advertising revenue mula sa overseas business.

1. Matatag ang core growth, bahagyang bumibilis

Batay sa uri ng kita, ngayong quarter,ang hotel booking revenue ay tumaas ng halos 21% taun-taon,at bumilis ng mahigit 3 percentage points kumpara sa nakaraang quarter,at lumampas sa upper end ng naunang guidance na 18%~19%. Bukod sa epekto ng mataas na comparison base, may downward trend pa rin ang average spend per customer sa domestic at overseas hotels, na isa ring dahilan kung bakit patuloy na bumababa ang growth ng hotel at travel revenue.

Ang ticketing revenue ngayong quarter ay tumaas ng 12.3% taun-taon, at bahagyang bumilis pa. Tulad ng nabanggit, habang unti-unting nawawala ang epekto ng voluntaryong pagbawas ng bundled ticket sales noong nakaraang taon, unti-unti ring bumabalik ang growth ng ticketing revenue. Ayon din sa kumpanya,ang mas mataas na kita mula sa international air tickets ay malaking tulong.

2. Advertising at business travel—mas mataas kaysa sa inaasahan

Sa tatlong maliit na business na mas mataas kaysa sa inaasahan:

1) Business travel revenue ay 810 milyon, tumaas ng 15% taun-taon, kapareho ng growth rate noong nakaraang quarter, at lampas sa guidance. Pangunahing dahilan ay masyadong konserbatibo ang guidance, na implied growth na 4% lang. Ayon sa kumpanya,ang dahilan ng outperformance ay ang pagtaas ng penetration ng corporate travel services.

2) Ang kita mula sa package tours ay 1.06 bilyon, tumaas ng 21% taun-taon, lampas sa inaasahan, at mas mabilis kumpara sa dating single-digit growth. Ayon sa company call,ito ay dahil sa international vacation tours at silver-generation domestic travel.

3. Angadvertising-dominated other revenue ay tumaas ng 54% taun-taon, sobrang lakas ng performance. Ayon sa kumpanya, ito aydahil sa incremental advertising revenue mula sa outbound at pure overseas business.

II. Malaki ang pagtaas ng gastos, mahina ang kita—overseas expansion ba ito o pressure ng kompetisyon?

Sa profit performance,ang gross margin ngayong quarter ay 79%, bahagyang bumaba ng 0.3 percentage points taun-taon, bagaman patuloy ang pagbaba pero ito na ang pinakamaliit sa mga nakaraang quarters. Dahil dati, ang pagbaba ng gross margin ay sanhi ng pagtaas ng bahagi ng overseas business na mas mababa ang gross margin, kayakapag tumaas ang profitability ng overseas business, nababawasan din ang negative effect nito sa overall gross margin.

Sa gastos,ang total operating expenses ng Trip.com ngayong quarter ay tumaas ng 23% taun-taon, mas mabilis kaysa sa nakaraang quarter, atmas mabilis pa kaysa sa pagtaas ng kita.

Sa detalye,ang marketing expenses ay tumaas ng higit 30% taun-taon, bagaman paliwanag ng kumpanya ay dahil sa overseas expansion, hindi rin inaalis ang epekto ng tumitinding kompetisyon sa loob ng bansa (galing sa JD, Fliggy, Douyin, atbp).

Atang R&D at admin expenses ay pareho ring tumaas kumpara sa nakaraang quarter, umabot sa mga 16%~18%. Kitang-kita nanasa panahon ng full-blown expansion ang gastos ng kumpanya.

Sa GAAP,dahil bahagyang bumaba pa rin ang gross margin at tumaas pa lalo ang gastos, sa kombinasyon ng dalawa,bumaba ng 1.6 percentage points taun-taon ang GAAP operating profit margin sa 16.5%, mas mababa kaysa sa inaasahan ng market. Kaya mga 10% lang ang taunang paglago ng GAAP operating profit.

Pag isinama ang stock-based compensation,ang Non-GAAP operating profit ay 3.2 bilyon, tumaas ng 16% taun-taon, bahagyang mas mataas kaysa sa inaasahan ng market. Pangunahing dahilan aymas mataas ngayong quarter ang stock-based compensation kaysa sa parehong quarter noong nakaraang taon, na 4.3% ng total revenue, mas mataas kaysa sa 3.6% noong nakaraang taon.

Ayon kay Dolphin, hindi sang-ayon na hindi isama sa gastos ang stock-based compensation, kaya pangunahing tinitingnan ang GAAP performance.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pumasok ang SaaS, Lumabas ang SaaS: Tuklasin ang mga puwersa sa likod ng SaaSpocalypse

Ang talakayan sa loob ng Fed tungkol sa kung paano naaapektuhan ng AI ang mga bagay-bagay

SaaS papasok, SaaS palabas: Narito kung ano ang nagtutulak sa SaaSpocalypse