I. Diskusyon Hinggil sa Balangkas at Paraan ng Pagsusuri

Ang paraan ko ng pagsusuri sa makroekonomiya ay: batay sa balangkas ng pagsusuri, direktang bumubuo ng pananaw at konklusyon, pagkatapos ay naghihintay ng economic indicators upang patunayan ang mga pananaw na ito. Hindi ako nag-aaksaya ng oras sa panandaliang pagbabago ng mga economic indicators (hindi ako nagpapakakumplikado), hangga't hindi nagpapalit ang trend, hindi ko binabalikan ang lohika at balangkas. Sa ganitong paraan, makakatipid ako ng maraming enerhiya, at patuloy ko pang napapatunayan at napapabuti ang balangkas ng pagsusuri.

Mula Q2 ng 2023, naniniwala ako na pagkatapos ng 2022, ang ekonomiya ay napunta na sa asset-liability recession, at ang kabuuang demand ay magiging pababa sa mahabang panahon. Enero 2024, hinati ko ang PPI sa internasyonal na mga salik (CRB, bayad sa pag-aangkat sa dagat) at mga salik ng Tsina (i.e. kabuuang demand), at natuklasan na ang bahagi ng PPI na itinatakda ng kabuuang demand ay nagpapakita na simula kalagitnaan ng 2022 ay mahina ang demand, at ang sektor ng industriya ay nasa estado ng deflasyon. Ang bahagi ng PPI na tinutukoy ng kabuuang demand ay halos tumutugma sa utilization rate ng industriyal na kakayahan, bond yield ng mga kumpanya, at ang trend ng stock index. At noong katapusan ng Marso 2024, sinabi ko na, “ Sa mga susunod na taon, malamang na mahigpit na mababa ang PPI (maliban na lang kung may hindi inaasahang mga dahilan na magpapataas sa pandaigdigang presyo ng mga kalakal, gaya ng nangyari noong 2020-2021)”. Ang datos nitong nakaraang dalawang taon ay nagpapatunay na sa mga pananaw na ito, kaya hindi ko na in-update pa ang analisis noong Enero 2024. Ngayon ay magbibigay ako ng update. II. Datos

Ang paraan ng paghahati ng PPI ay makikita sa analisis noong Enero 2024, hindi na kailangang ipaliwanag nang detalyado rito, isusulat ko na lang ang resulta. Ang ginamit na datos ay:

1. Dependent variable: PPI year-on-year.

2. Mga explanatory variables:

[1] CRB Industrial Raw Material Index YoY: CRBindu

[2] CRB Metals Index YoY: CRBmetal

[3] CRB Food Index YoY: CRBfood

[4] CRB Textile Index YoY: CRBfz

[5] CRB Edible Oil Index YoY: CRBoil

[6] CRB Livestock Index YoY: CRBani

[7] Import Shipping Price Index: Container Ships: YoY, CICFI

[8] Import Shipping Price Index: Dry Bulk Ships: YoY, CDFI

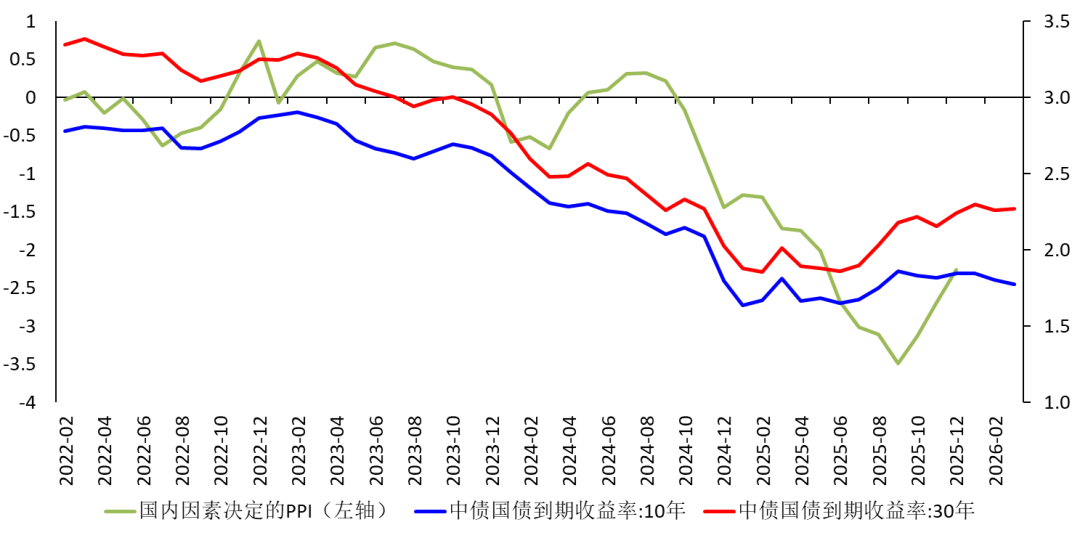

[9] Import Shipping Price Index: Oil Tankers: YoY, CTFI [10] M1 YoY. [11] M2 YoY. [12] Kabuuang social financing YoY: sr [13] Credit balance YoY: credit [14] Renminbi Real Effective Exchange Rate Index YoY: Ex. [15] Industrial value-added YoY: Gumamit ng seasonally-adjusted base index ng industrial value-added, tinanggal ang epekto ng Spring Festival, ginamit ang seasonally-adjusted YoY bilang explanatory variable, tinawag na IVA. Hindi lahat ng explanatory variables na ito ay lilitaw sa equation, iyong hindi signipikante ay aalisin. III. Pagkakaugnay at Paghahati Ang sample period ay mula Enero 2019 hanggang Disyembre 2025, kabuuang 84 na buwan. Sa pagkakaugnay, napag-alaman na ang mga coefficients ng CRB Industrial Raw Material Index YoY, CRB Metals Index YoY, CRB Edible Oil Index YoY, CRB Livestock Index YoY, CDFI YoY, M1, kabuuang social financing, at industrial value-added YoY ay signipikanteng hindi katulad ng zero. Ang unang limang ito ay kinonsidera bilang internasyonal na salik, ang huli ay domestic na salik, kaya nahati ang PPI sa dalawang bahagi, tingnan ang Figure 1:  Figure 1 Nahati sa dalawang bahagi ang PPI

Figure 1 Nahati sa dalawang bahagi ang PPI Makikita na:

[1] Ang malalaking pagbabago sa PPI YoY ng ating bansa ay pangunahing tinutukoy ng internasyonal na salik. Ang ugat nito ay labis ang kapasidad ng bansa, sobra ang supply kumpara sa domestic demand, kaya mahina ang epekto ng domestic demand sa PPI.

[2] Noong 2020-2022, tumigil ang operasyon ng mga kumpanyang Europeo at Amerikano, idinagdag pa ang epekto ng giyera sa Russia at Ukraine, kaya sa isang banda ay tumaas ang pandaigdigang presyo ng kalakal, sa kabilang banda ay tumaas ang demand para sa mga kalakal mula sa ating bansa, pinataas ang ating PPI. Noong Q4 ng 2022, nang muling bumalik sa operasyon ang mga kumpanyang Europeo at Amerikano, bumaba ang demand para sa ating kalakal, bumaba agad ang internasyonal na salik, kaya nagtala ng negative ang PPI at napunta sa deflasyon ang sektor ng industriya.

[3] Simula kalagitnaan ng 2023, patuloy na mahina ang domestic demand, kaya bumaba ang PPI.

[4] Simula 2025, kahit tumaas ang internasyonal na salik, pinabababa pa rin ng domestic na salik ang PPI. Kahit bahagyang gumanda ang domestic na salik sa ikalawang kalahati ng 2025, negatibo pa rin ang bilis ng paglago nito.

[5] Noong 2025, ang long-term government bond yields ay naging flat o umangat, dulot ng parehong gabay mula sa central bank at inaasahang paglakas ng presyo.

Figure 2 PPI na tinutukoy ng domestic factors

IV. Epekto ng Digmaan Noong Pebrero 28, 2026 nang sumiklab ang digmaan ng US/Israel-Iran, isinara ng Iran ang Strait of Hormuz, na nagdulot ng pagsirit ng presyo ng krudo. Noong madaling araw ng Marso 3, sinabi ni Trump na maaaring magpadala ng ground troops, at noong araw ding iyon ay inatake ng mga Houthis ang mga barkong komersyal ng Europa at Amerika sa Red Sea, nagdulot ito ng pag-alala ng mga mamumuhunan sa posibleng pagkakaladkad at pagtagal ng digmaan, pananatili ng mataas na presyo ng krudo, na makakaapekto sa pandaigdigang ekonomiya. Kaya noong Marso 3, bumagsak ang mga stock market sa Asia-Pacific.

Naniniwala akong hindi magpapadala ng US ng ground troops (i-click). Sa aspektong militar at pananalapi, hindi kakayanin ng US ang mahabang ground war sa Iran. Naipaliwanag ko na rin noon, na ang pagtaas ng presyo ng krudo ay magpapataas ng inflation sa US, kaya mababawasan ang puwang ng interest rate cut ng Federal Reserve. Para sa Japan, magdudulot ito ng pagtaas ng bond yield, mapipilitang magtaas ng interest rate ang Bank of Japan nang mas maaga sa inaasahan, na magpapahirap sa ekonomiya ng Japan. Para sa atin, ang pagtaas ng presyo ng krudo at bayad sa kargamento ay tiyak na magpapataas sa PPI. Ngunit huwag asahang ang pagtaas ng PPI ay direktang magdadala ng pagtaas ng CPI at magiging dahilan para makaalis sa deflasyon. Ang dahilan ay:

[1] Mahina ang downstream demand, kaya mahirap ang transmission.

[2] Sa panahon ng asset-liability recession, ang pagtaas ng gastos at presyo ng ilang consumer goods (tulad ng natural gas, gasolina) ay magreresulta sa pagbawas ng gastos ng mga mamamayan sa iba pang kalakal.

[3] Kapag hindi positibo ang pananaw ng mga mamamayan sa hinaharap, kahit tumaas ang presyo ng mga consumer goods (mababa ang posibilidad), at mapilitang tumaas ang gastusin, kapag natapos ang digmaan, muling babawasan ng mga mamamayan ang gastos, magiging mas mababa pa ang bilis ng paglago ng pagkonsumo.

Kaya ang PPI na tinutukoy ng domestic na salik (kabuuang demand) ay mananatiling mahina.