Stagflation, kakulangan sa badyet, at pag-iwas sa panganib: Nahaharap sa komplikadong sitwasyon ng kalakalan ang U.S. Treasury bonds, lumilipat ang Wall Street investment logic mula sa pagpapababa ng interes patungo sa digmaan.

Nalalaman ng Zhitong Finance na dalawang weekend na ang nakalipas, dahil sa paglaganap ng tensyon na kaugnay ng artipisyal na intelihensiya sa merkado, pati na rin ng pagkabahala sa pribadong kredito, si Daniel Ivascyn, Chief Investment Officer ng Pacific Investment Management Company (Pimco) at manager ng pinakamalaking aktibong bond fund sa mundo, ay nagsisimula nang magbago ng estratehiya—binabawasan ang corporate credit at nag-iipon ng mga katumbas ng cash upang maibenta agad sakaling magkaroon ng kakaibang paggalaw sa merkado, habang nananatiling mas pabor sa medium-term na US Treasury bonds.

Sinabi ni Ivascyn sa isang panayam: "Pagkatapos, sumiklab ang digmaan sa Gitnang Silangan, at ngayon ay mayroon ka na namang panibagong mga ipinangangamba."

Noong nakaraang buwan, lumago ang demand para sa US Treasuries bilang ligtas na haven dahil sa pataas na panganib ng korporasyon. Sa kasalukuyan, nagdulot ng iba't ibang reaksyon sa merkado ang mga pag-atake ng US at Israel sa Iran. Sa halip na magsilbi bilang safety asset, naapektuhan ang US Treasuries ng pagsirit ng presyo ng krudo, nagtaas nang malaki ang yield, at napako ang pansin sa panganib ng inflation, samantalang nangyayari ito na mas mataas na ang antas ng presyo kaysa sa inaasahan ng mga pangunahing bangko sentral.

Sabi ni Ivascyn: "Ito ang tensyon sa merkado na nakita natin nitong mga huling araw."

Kasunod nito, ang isang ulat na nagpapakitang bumaba nang hindi inaasahan ang non-farm payroll ng US ay nagdagdag pa ng panibagong alon sa sitwasyon at nagpasiklab ng pangamba sa stagflation sa US.

Pumapasok na sa ikalawang linggo ang digmaan sa Gitnang Silangan, at nananatiling prayoridad ang bilang ng mga nasawi at epekto sa geopolitika. Ngunit para sa mga mamumuhunan sa US bond market na may sukat na $31 trilyon, mas pinasaklaw pa ng tunggalian ang isang simpleng 2026 trade: asahan na lamang ang tumanggap ng 4% interes, at maghintay na magbaba ng interest rate ang Federal Reserve sa ilalim ng bagong chair. Bagama’t gumagana pa ang estratehiyang ito sa kasalukuyan, tumataas ang panganib at dumarami ang kailangang isaalang-alang. Sa Asian trading noong Lunes, umangat ang yield ng US 10-year Treasuries sa 4.19%, mas mataas kaysa simula ng taon.

Presyo ng Krudo sumirit, apektado ang pananaw sa interest rate

Pinalalakas ng patuloy na pangyayari ang pangangailangang repasuhin ng pinakamalalaking asset manager ang kanilang mga inaakalang tama at estratehiya sa pamumuhunan. Nahaharap ngayon ang mga mamumuhunan sa panganib ng pagtaas ng oil price na maaaring magresulta, tulad ng dati, sa inflation (kalaban ng bond) at paghina ng ekonomiya.

Sabi ni Bhanu Baweja, Chief Strategist ng UBS: "Nakatuon ang merkado sa inflation, at mahalaga ang galaw na ito sa presyo ng krudo. Kapag nagpatuloy ang problema sa oil, magiging problema na ito ng economic growth."

Dahil mas mataas ang inflation rate kaysa sa 2% na target ng Federal Reserve, ibinaba ng mga trader ang inaasahang rate cut ngayong taon, at nagtataya na kung sakaling bumagal ang ekonomiya, lalong luluwagan ng Fed ang monetary policy pagsapit ng 2027. Pinabilis ng nag-aalab na digmaan at bantang putol sa supply ng enerhiya ang pagtaya ng ilang trader na hindi magkakaroon ng rate cut sa 2026, ngunit sanhi ng non-farm payroll report nitong Biyernes, nagsimulang asahan ng merkado na maaaring magbaba ang Fed ng dalawang beses sa taong ito ng 25 basis points kada isa.

Bago magkaroon ng ceasefire deal, tiyak na magpapatuloy ang pag-aalangan ng US Treasuries market sa pagitan ng short-term na inflation concern at panganib ng economic slowdown sa ikalawang kalahati ng taon. Dahil tinatantiya ng merkado ang paglago laban sa inflation, hindi tiyak ang kinabukasan. Ang patimpalak na ito ang dahilan kung bakit nasa loob ng makitid na range na 4% hanggang 4.5% ang yield ng US 10-year Treasuries (benchmark borrowing cost sa mundo) higit isang taon na.

Pahayag ni George Catrambone, Head ng Fixed Income ng DWS Americas: "Kasalukuyan, kalahati ng paa ng merkado ang labas, marami talagang panganib."

Ang pangamba sa digmaan ay pansamantalang nagtabingi sa focus ng merkado mula sa iba pang problema nitong mga huling linggo, gaya ng panganib ng private credit at mga posibleng disruptive effect ng artipisyal na intelihensiya (na maaaring magdala ng deflation). Ngunit hindi mawawala ang mga problemang ito. Inaasahan na ang CPI report na ilalabas ngayong linggo ay magpapakitang bahagyang tumaas ang pangkalahatang inflation noong Pebrero, kahit bago pa man sumiklab ang anumang hidwaan.

Sabi ni Catrambone: "Ang mapanganib dito ay ang mga isyung tulad ng sa private credit at artipisyal na intelihensiya ay patuloy na nangyayari sa ilalim ng radar. Maaaring kulang ang atensyon ng merkado sa mga problemang ito."

Kung lumitaw ang senyales ng pagbulusok ng ekonomiya ng US, posibleng muling maging pangunahing reservang asset ang US Treasuries. Ngunit sa ngayon, mas mataas ang panganib ng stagflation—isang panahon ng mataas na inflation at mahina o matumal na economic growth—na kinakatakutan ng bangko sentral pati na rin ng mga mamumuhunan.

Sinabi ni Jeffrey Rosenberg, Senior Portfolio Manager ng BlackRock Group, sa isang panayam: "May tensyon sa pagitan ng mahina na labor market at short-term inflation na dala ng tumataas na presyo ng krudo. Habang mas tumatagal at tumitindi ang pagtaas ng presyo ng krudo, lalong liliit ang demand, at maaaring mapanganib ang US Treasury markets."

Maaaring palalain pa ng gastos sa digmaan ang fiscal deficit ng Amerika

Mas pinipili ni Kevin Flanagan, Head of Investment Strategy ng WisdomTree, ang kombinasyon ng short-term floating-rate US Treasuries at 6-year bonds, na tinatawag niyang "barbell strategy", kung saan “hindi mo tinatayaan ang direksyon ng interest rates”.

Kung tatagal ang digmaan, maaaring pumalala ang gastos at mapalaki ang fiscal deficit ng Amerika, na kabilang na sa pinangamba ng mga bond investor dahil baka kailanganin pang maglabas ng mas maraming US Treasuries. Sabi ni Ian Lyngen, Head ng US Rate Strategy ng BMO Capital Markets: "Malaki ang gastos sa armed conflict, at habang tumatagal mas pinangangambahan ng mga tao kung kakayanin ng US Treasury na pondohan ito nang hindi nadaragdagan ang laki ng auction."

Ilang long-term investor ang nananatili sa kanilang estratehiya, naniniwalang maaaring manatili sa pagitan ng 3.75% at 4.25% ang yield ng US 10-year Treasury dahil sa geopolitics, artipisyal na intelihensiya, fiscal policy, at pagbabago ng chair ng Federal Reserve.

Kung tumaas ang presyo hanggang sa itaas na hangganan ng range, sinabi ni Roger Hallam, Global Head of Rates ng Vanguard Group, na maaari siyang magbenta. "Laging na andyan ang disruptive theme ng artipisyal na intelihensiya," ani Hallam, at binigyang-diin na ipinapakita ng matatag na long-term inflation expectations na ang teknolohiya ay nananatiling pangunahing hadlang sa pagtaas ng presyo sa mid-term.

Gayunman, sinabi ni Jack McIntyre, Portfolio Manager ng Brandywine Global Investment Management, na hindi pa rin dapat balewalain ng mga mamumuhunan ang “fat-tail risk” ng kombinasyon ng tumataas na inflation at bumabagal na economic growth.

Tungkol naman kay Ivascyn ng Pimco, sinabi niyang naka-standby pa rin ang kumpanya—handa agad bumili sakaling magkaroon ng credit crisis, at bahagya pa ring mas pinapaboran ang mid-curve ng US Treasury yield. Sa pangmatagalan, base sa kasalukuyang inflation rate, naniniwala siyang may investment value ang US 10-year Treasuries sa kasalukuyang yield na 4.1%.

Sabi ni Ivascyn: "Kahit na maraming hindi tiyak, nananatiling kaakit-akit ang totoong kita."

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

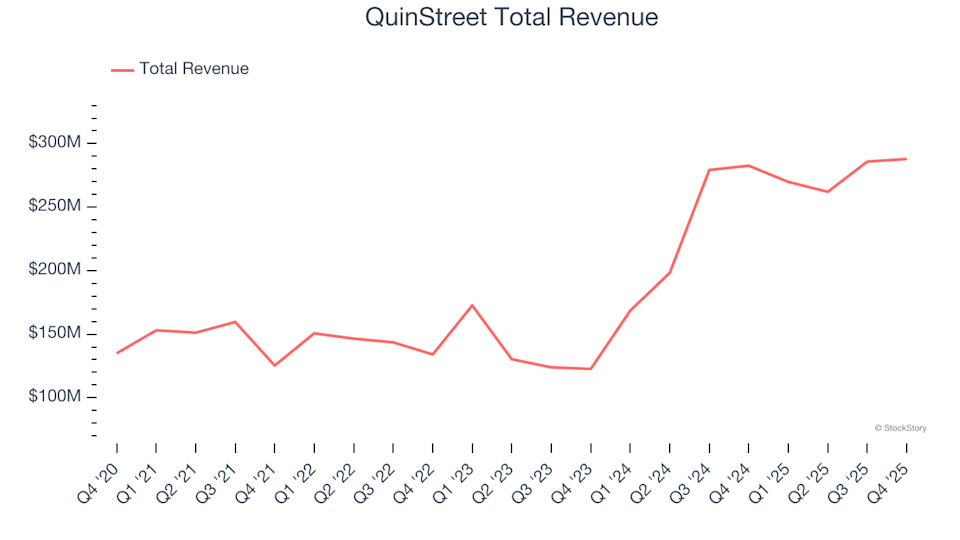

Umaarangkada sa Lahat ng Aspeto: Ang Q4 Resulta ng QuinStreet (NASDAQ:QNST) ang Naglatag ng Bilis

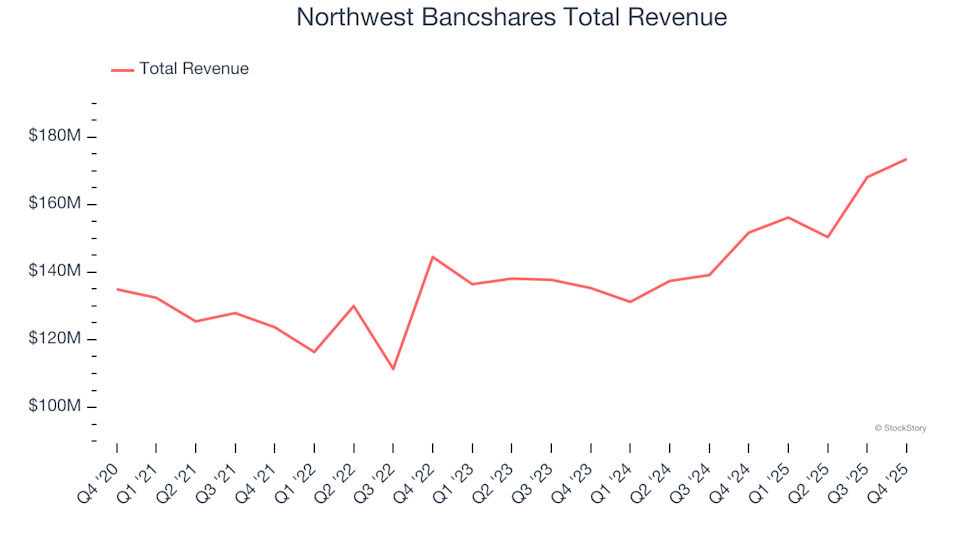

Q4 Buod ng Thrifts & Mortgage Finance Stocks: Northwest Bancshares (NASDAQ:NWBI)

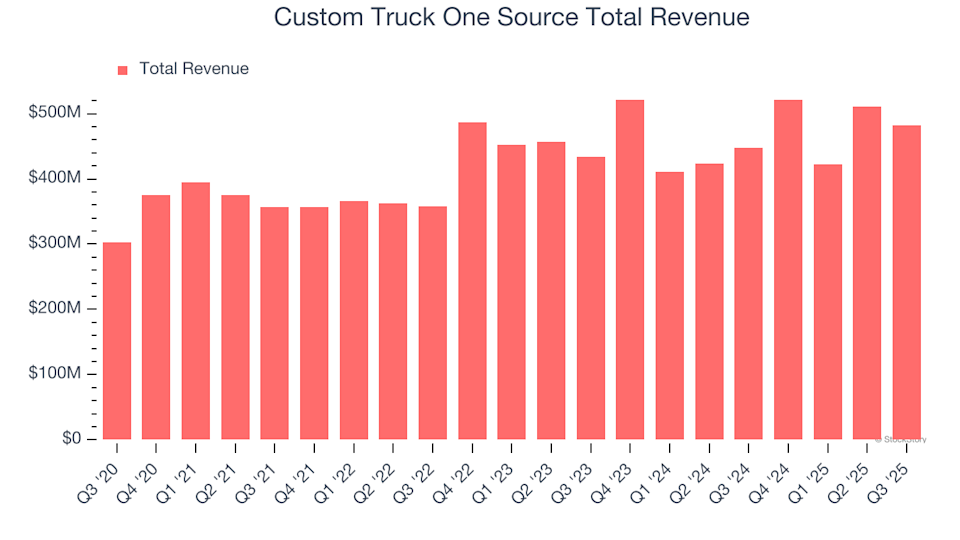

Ia-anunsyo ng Custom Truck One Source (CTOS) ang Kita Bukas: Narito ang Dapat Mong Malaman

3 Natalong Stock na Hindi Nakamit ang Inaasahan