Tumalon ng 18.4% ang MRVL Matapos ang Resulta ng Q4: Dapat Mo pa Bang Panatilihin o Ibenta ang Stock?

Kamakailang Pagganap at Galaw ng Stock ng Marvell Technology

Ang mga shares ng Marvell Technology (MRVL) ay tumaas ng 18.4% mula nang ilabas ang fiscal fourth-quarter 2026 results noong Marso 5. Ang kumpanya ay nagtala ng revenue na $2.22 bilyon para sa quarter, na nagmarka ng 22% pagtaas kumpara sa kaparehong panahon noong nakaraang taon.

Para sa ika-apat na quarter, iniulat ng Marvell ang earnings na $0.80 kada share, nagpapakita ng 33.3% na pagbuti taon-sa-taon. Ang parehong revenue at earnings ay lumampas sa inaasahan ng mga analyst base sa Zacks Consensus Estimate.

Marvell Technology: Presyo, Pagtataya ng Analyst, at Earnings Surprises

Sa malalakas na resulta at kamakailang pag-akyat ng stock, maaaring nagtataka ang mga investor kung ngayon na ba ang tamang panahon upang bumili, magbenta, o mag-hold ng MRVL shares.

Pagsabog ng Demand para sa Mga AI-Focused Solutions ng Marvell

Ang Marvell Technology ay nakikinabang mula sa tumaas na global investment sa artificial intelligence infrastructure. Ang data center division ng kumpanya ay nakakita ng 46% taon-sa-taon na pag-angat noong fiscal 2026, lumampas sa $6 bilyon ang revenue dahil sa pinalawak na gastos ng mga pangunahing cloud provider at high-performance computing clients. Ang paglago na ito ay nagtulak ng demand para sa mga networking, optical interconnect, at custom silicon products ng Marvell.

Sinasamantala rin ng kumpanya ang pangangailangan para sa mas mabilis na koneksyon tulad ng 800G at 1.6T optical interconnects, na nagiging mahalaga habang nangangailangan ng mabilis na data transfer sa pagitan ng mga GPU at data centers ang AI workloads. Inaasahan ng Marvell na ang interconnect business nito ay lalago ng mahigit 50% sa fiscal 2027, base sa kasalukuyang momentum.

Ang custom silicon segment ng Marvell ay umabot ng $1.5 bilyon sa revenue para sa fiscal 2026 at inaasahang lalaki pa, pinapalakas ng demand mula sa hyperscale customers. Mga bagong oportunidad sa mga larangan tulad ng XPU integration, CXL memory expansion, at advanced networking ay nagbibigay ng karagdagang revenue streams. Ang mga kamakailang pagbili, kabilang ang Celestial AI at XConn Technologies, ay pinahusay ang kakayahan ng Marvell sa AI networking at PCIe/CXL switching. Sa kabila ng mga bentahe na ito, kinakaharap ng kumpanya ang ilang mga hamon.

Mga Hamon: Kawalang-Katiyakan sa Ekonomiya at Presyur sa Kompetisyon

Naliligaw ang Marvell sa isang masalimuot na kapaligiran na may kaakibat na mga pandaigdigang panganib sa ekonomiya at geopolitika. Ang patuloy na mga trade dispute, pagbabago sa mga polisiya ng US sa chip export, at mga taripa ay nagdudulot ng hamon para sa kumpanya, lalo’t umaasa ito sa malalaking cloud provider at international supply chains.

Ang mabilis na paglago ng kumpanya sa AI-related custom silicon ay matinding nakasalalay sa maliit na grupo ng hyperscale clients, na bumubuo ng concentration risk. Sa ikatlong quarter ng fiscal 2026, ang data center sales ay umabot sa 74% ng kabuuang revenue, kung saan higit 90% nito ay konektado sa AI at cloud demand. Nahaharap din ang Marvell sa matinding kumpetisyon mula sa mga industry leader tulad ng Broadcom (AVGO), Astera Labs (ALAB), at Advanced Micro Devices (AMD).

- Ang Broadcom ay isang pangunahing manlalaro sa custom silicon para sa data centers, na may advanced packaging technology na nagpapabuti ng performance at efficiency ng AI chips.

- Ang AMD ay matagal nang kinikilala sa larangan ng custom silicon at AI accelerator, nag-aalok ng semi-custom SoCs at Instinct Accelerators para sa data centers.

- Ang Astera Labs ay nagpo-provide ng Leo CXL smart memory controllers, nagpapahintulot ng memory expansion hanggang 2TB at nagpapabuti sa performance ng AI at cloud computing.

Ang mga hamon na ito, kasama ang pagbagsak sa earnings growth ng Marvell sa nagdaang tatlong quarters, ay nagdulot ng pag-aalala sa mga investor. Ang Zacks Consensus Estimate para sa unang quarter ng fiscal 2027 ay nagpapakita ng 19.4% na paglago ng earnings, na nagpapahiwatig ng karagdagang pagbagal. Ang pagtatayang ito ay nabawasan sa nakaraang linggo.

Pinagmulan ng Imahe: Zacks Investment Research

Pagtataya ng Halaga: Mananatiling Mataas ang Presyo ng Stock ng Marvell

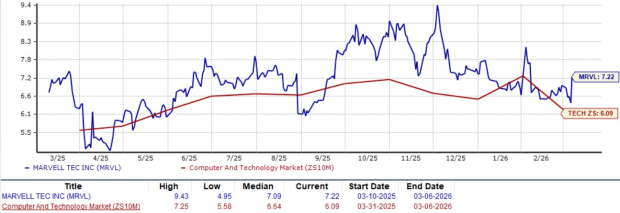

Ang Marvell Technology ay kasalukuyang tinitrade sa forward price-to-sales ratio na 7.22, na mas mataas kaysa sa average ng Computer at Technology sector na 6.09, ayon sa Zacks. Ang premium na halaga ng kumpanya ay lalo pang makikita sa Zacks Value Score nito na D.

Pagtataya ng Forward 12-Buwan na Price-to-Sales Valuation

Pinagmulan ng Imahe: Zacks Investment Research

Pangwakas na Kaisipan: Mag-ingat sa MRVL Stock

Habang ang Marvell Technology ay naghatid ng kahanga-hangang quarterly results at umakyat ang shares nito dahil sa matibay na demand para sa AI-driven data center products, dapat mag-ingat ang mga investor. Kinakaharap ng kumpanya ang malalaking panganib mula sa kawalang-katiyakan sa ekonomiya, konsentrasyon ng kostumer, at matinding kompetisyon. Dagdag pa rito, ang nagpapatuloy na pagbagsak ng earnings growth at kamakailang pagbababa sa mga pagtataya ay nagpapahiwatig ng higit pang mga hamon sa hinaharap. Mukhang overvalued din ang stock sa kasalukuyang antas. Dahil sa mga kadahilanang ito, maaaring mas mainam para sa mga investor na umiwas muna sa Marvell Technology stock sa ngayon, gaya ng ipinahihiwatig ng Zacks Rank #4 (Sell).

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Coeur Mining Tumaas ng 340% sa Nakaraang Taon: Anu-ano ang mga Salik na Nagtutulak sa Presyo ng Bahagi Nito?

Iniulat ng Consensys-backed SharpLink ang $734 milyong pagkalugi habang tumataas ang ETH holdings