Hugo Boss Lumilipat sa Buyback-Driven Capital Reallocation Habang Papalapit ang 2026 Transition

Ang Hugo Boss ay nagsasagawa ng malinaw na muling paglalaan ng kapital, mula sa direktang pagbabayad ng salapi patungo sa konsentradong buyback program. Inanunsyo ng kumpanya ang isang share buyback program na hanggang EUR 200 milyon, na inaasahang tatakbo hanggang sa katapusan ng 2027 at popondohan mula sa patuloy nitong malayang daloy ng salapi. Pinalitan nito ang malaking dibidendo, kung saan iminungkahi ng pamunuan ang statutory na minimum dividend na EUR 0.04 bawat bahagi para sa fiscal year 2025. Ang numerong ito ay nangangahulugan ng isang 97% pagbawas mula sa EUR 1.40 bawat bahagi na binayaran noong nakaraang taon.

Ang hakbang na ito ay isang direktang pag-konsede sa pinakamalaking shareholder nito, ang Frasers Group, na may 25 porsyento direktang stake at iniulat na naging kritikal sa patakaran ng dibidendo. Naniniwala ang Frasers na mababa ang pagpapahalaga ng stock at dapat gamitin ang kapital upang maglikha ng halaga kaysa ipamahagi bilang payout. Pinapalakas ng estratehikong paglilipat na ito ang kakayahang pampinansyal habang nilalayon ang karaniwang taunang returns ng shareholders na mas malapit sa ipinamamahagi para sa fiscal year 2024 sa tagal ng programa.

Para sa mga institusyonal na mamumuhunan, binabago nito ang kabuoang profile ng return bilang pure quality factor play. Ang iminungkahing dividend yield para sa 2025 ay ngayo'y 3.98% lamang. Ang mekanismo ng pagbabalik ay hindi na tungkol sa tuluy-tuloy na kita kundi kung paano tinatasa ng merkado ang kakayahan ng kumpanya na lumikha ng mas mataas na returns sa kapital sa pamamagitan ng buyback. Ang tagumpay ng estratehiyang ito ay nakasalalay sa pagpapatupad ng pamunuan sa mas malawak nitong turnaround plan, na inilarawan mismo ng kumpanya bilang taon ng transisyon para sa 2026.

Kalusugan sa Pananalapi at Transisyon ng 2026

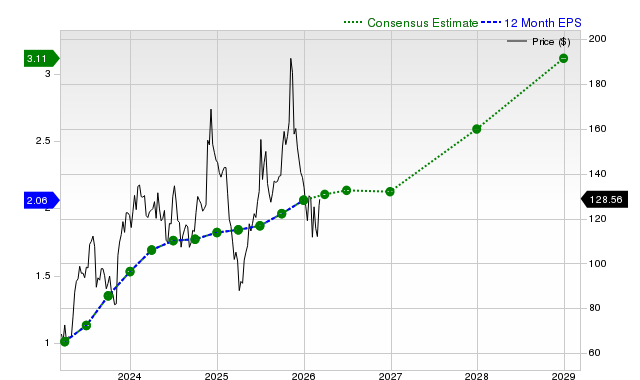

Ipinakita ng underlying na negosyo ang matatag na kakayahan nitong kumita noong 2025, na nagbibigay ng pundasyon para sa estratehikong pagliko. Ang taunang operating profit (EBIT) ay umabot sa €391 milyon, mas mataas ng 3% sa consensus at tumubo ng 8% taon-sa-taon. Kapansin-pansin ang katatagan na ito sa kabila ng 20-basis-point na pagbaba sa gross margin sa 61.5%, na iniuugnay ng pamunuan sa panlabas na mga hamon. Pinatatag ito ng disiplinadong pagkontrol sa gastos, bumaba ang operating expenses ng 3% para sa taon. Ang ika-apat na quarter ay lalo pang matatag, na may EBIT margin na lumaki ng 190 basis puntos sa 12.0% dahil sa 22% pagtaas sa EBIT at 4% bawas sa operating costs.

Ang kalusugan sa pananalapi na ito ang sumusuporta sa pagbabago ng alokasyon ng kapital ng kumpanya. Ang free cash flow bago ang leases na €499 milyon noong 2025 ay nagbibigay ng sapat na pondo para sa hanggang €200 milyong share buyback program. Gayunpaman, ang panandaliang pananaw ay nagpapakilala ng malinaw na panganib sa kita. Ang pamunuan ay tahasang nag-forecast na ang 2026 ay magiging taon ng sinadyang pag-aayos, na may inaasahang pagbaba ng currency-adjusted sales ng mid- hanggang high-single digits. Inaasahan na ang EBIT ay sasaklaw sa pagitan ng €300 milyon at €350 milyon, na malamang na pagbaba mula 2025, dahil ang mga pagpapabuti sa gross margin at episiyensiya ng gastos ay mas mahigpit pa rin kumpara sa mababang volume ng benta.

Para sa mga institusyonal na mamumuhunan, lumilikha ito ng isang klasikong transition trade. Ang panalo ng 2025 ay nagpapatunay sa mahusay na operasyon ng kumpanya, ngunit ang forecast ng 2026 ay hudyat ng panahon ng sinadyang pagliit. Ang valuation multiple ay malamang na lumiit sa yugto ng pag-aayos na ito, habang itinitimbang ng merkado ang mas mababang malapitang kita. Ang tagumpay ng estratehiya ng pag-reallocate ng kapital, mga buyback na pinondohan ng malakas na cash flow, ay nakasalalay sa kakayahan ng pamunuan na mag-navigate sa panahong ito nang hindi nadadagdagan ang panganib na mawalan ng kakayahang kumita ang stock bilang isang quality candidate.

Pagbuo ng Portfolio at Risk-Adjusted na Pagbalik

Mula sa pananaw ng institusyonal na portfolio, nag-aalok ang Hugo Boss ng isang estrukturadong paglipat ng kapital na nagpapalawak ng pampinansyal na flexibility at sumusuporta sa quality factor tilt. Ang desisyon ng kumpanya na pondohan ang isang share buyback program ng hanggang EUR 200 milyon mula sa free cash flow ay isang klasikong hakbang sa pag-allocate ng kapital pabor sa mga high-return na internal projects kaysa panlabas na distribusyon. Ang pagbabago, na hinimok ng pressure mula sa shareholders at layunin na i-optimize ang deployment ng kapital, ay direktang sumusuporta sa strategy na quality factor kung saan ang returns ay nagmumula sa operational efficiency at disiplinadong investment, hindi lang mula sa dividend income. Ang resulta, ang konstruksyon ng portfolio ay nakatuon sa capital appreciation, na ang iminungkahing forward dividend yield na 3.98% ay nagsisilbing minimal na income component lamang.

Nag-aalok ang valuation ng makatwirang entry point, ngunit ito ay likas na naka-ugnay sa execution risk. Ang stock ay ipinagpapalit sa trailing P/E na 11.37x, na makatarungan batay sa kalidad ng earnings na ipinakita noong 2025. Gayunpaman, sensitibo ang multiple na ito sa kakayahan ng kumpanya na mag-navigate sa sinadyang pag-aayos nito sa 2026. Ang inaasahang kita, na may inaasahang pagbaba ng EBIT, ay nagpapahiwatig na posible pang lumiit ang kasalukuyang multiple habang may transisyon. Ang susi para sa mga portfolio managers ay siya kung sobra bang pinaparusahan ng merkado ang malapitang kabawasan ng kita kumpara sa pangmatagalang kalidad ng negosyo at disiplina nito sa pag-alok ng kapital.

Ang technical setup ay nagbibigay ng potensyal na risk premium para sa mga investors na may matibay na paniniwala. Ang stock ay kasalukuyang ipinagpapalit sa 44.08, mas mababa sa 52-week high nito. Ang discount na ito mula sa pinakahuling mataas na presyo ay nagbibigay ng buffer laban sa karagdagang downside sa panahon ng earnings transition, habang may natitirang puwang para sa re-rating kung magtagumpay ang pamunuan sa pagpapatupad ng turnaround plan at magsimulang magbunga nang malaki ang buyback program sa pagbawas ng shares outstanding. Para sa mga institusyonal na mamumuhunan, ito ay isang klasikong risk-adjusted return opportunity: limitado ang downside dahil sa kalidad ng earnings at mekanismo ng pagbabalik ng kapital, habang ang upside ay nakatali sa matagumpay na resolusyon ng kasalukuyang strategic transition. Ang kalakalan ay nakasalalay sa paniniwala na magagawa ng pamunuan ang kanilang inaasahan para sa 2027.

Mga Catalyst, Panganib, at Dapat Bantayan

Ang estratehikong pagliko ay ngayo'y nakasalalay sa pagpapatupad. Ang pangunahing catalyst ay ang pagsisimula ng share buyback program na hanggang EUR 200 milyon, kung saan ang detalye ay iaanunsiyo bago ito simulan. Ang programang ito ang susi ng bagong modelo sa paglalaan ng kapital, na nilalayong magdala ng shareholder returns nang walang malakihang dibidendo. Ang tagumpay nito ay susukatin sa bilis at presyo ng pagbili ng sariling bahagi, na kailangang pondohan ng libreng daloy ng salapi ng kumpanya habang tinatahak ang taon ng transisyon.

Ang pangunahing panandaliang panganib ay sa forecast ng 2026 mismo. Tahasan itong inilarawan ng pamunuan bilang taon ng sinadyang pag-aayos, na may inaasahang pagbaba ng currency-adjusted sales ng mid- hanggang high-single digits at EBIT na nasa pagitan ng €300 milyon at €350 milyon. Anumang paglihis mula sa inaasahang pagbabang ito ay direktang susubok sa kredibilidad ng estratehikong pag-aayos. Para sa mga institusyonal na mamumuhunan, ang resulta ng 2026 ay mahalagang pagsusulit sa disiplina sa operasyon ng pamunuan at katatagan ng underlying business model.

Ang unang kongkretong datos ukol sa landas ng pagbangon ay ang Q3 2026 na resulta, inaasahan sa Nobyembre 3, 2026. Bagamat ang buong taong pananaw ay nananatiling transitional, ang mga unang palatandaan ng stabilisasyon o pagbuti sa ikalawang kalahati ng 2026 ay magiging positibong senyales para sa inaasahang pagbawi ng 2027. Sa kabaligtaran, ang karagdagang paglala ay posibleng magpababa sa stock at sa profile ng pondo ng buyback.

Sa institusyonal na pananaw, ang setup ay isa ng kalkuladong pasensya. Naipresyo na ng merkado ang headwinds ng 2026, na makikita sa binabang price target. Kailangan na ngayong subaybayan ng investment thesis ang dalawang magkapantay na track: ang disiplinadong pagpapatupad ng buyback program at ang kakayahan ng kumpanya na panatilihin ang kakayahang kumita sa panahon ng pag-aayos. Ang risk premium ay ang kawalang-katiyakan ukol sa timing ng pagbangon, na hindi inaasahan hanggang 2027.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

USD/CAD: Nagpapatuloy ang sideways na galaw na may malakas na suporta – Scotiabank

USD: Kondisyunal na ligtas na kanlungan, limitadong tibay – TD Securities

Magandang Pamumuhunan ba ang Datadog, Inc. (DDOG) sa Panahong Ito?