Najkosztowniejsze zapytanie, jakie zadają inwestorzy

Zrozumienie cykli rynkowych i decyzji inwestorów

Świadkując przez lata wielu cyklom giełdowym, zauważyłem znajomy scenariusz dla inwestorów: sprawdzasz swoje portfolio, widzisz spadek i natychmiast zastanawiasz się, czy dokupić więcej spadających akcji, czy je sprzedać. Choć te wybory mogą wydawać się logiczne na pierwszy rzut oka, często są podejmowane pod wpływem emocji, a nie zdrowego rozsądku. Zanim pojawi się ten dylemat, dyscyplina zazwyczaj już się wyczerpała, a ruchy cen dyktują twoje działania. Warto sobie uświadomić, że uśrednianie spadków ani sprzedaż stratnej pozycji nie są same w sobie strategiami inwestycyjnymi — to jedynie narzędzia. Ich skuteczność zależy całkowicie od kontekstu, w jakim są używane. Stosowane niewłaściwie, uśrednianie spadków może spotęgować błędy i prowadzić do znacznych strat. Użyte mądrze, może po cichu zwiększyć zyski. Kluczowa różnica nie polega na przekonaniu, lecz na podstawowej strukturze inwestycji — to rozróżnienie, na którym wielu inwestorów traci kapitał.

Typowe pułapki uśredniania spadków

Na papierze zwiększanie udziału w spadającej akcji wydaje się logiczne: jeśli biznes pozostaje solidny, a cena jest niższa, dokupienie powinno poprawić twoje wyniki. W rzeczywistości ta metoda częściej zawodzi niż przynosi sukces. Akcje rzadko spadają bez powodu. Czasem powód jest źle zrozumiany, ale częściej wynika z problemów strukturalnych. Częstym błędem jest mylenie niskiej ceny z realną wartością. Firmy będące w fazie spadkowej często wydają się tanie na podstawie wcześniejszych zysków, tuż przed tym jak te zyski znikną. Zarząd może bagatelizować problemy jako tymczasowe, podczas gdy ich interesy oddalają się od interesów akcjonariuszy. Ryzyka po cichu gromadzą się w bilansie, a kapitał jest źle alokowany w celu utrzymania status quo zamiast inwestowania w przyszły wzrost. W takich przypadkach dokupowanie to nie cierpliwość — to zwiększanie ekspozycji na pogarszającą się sytuację.

Przywiązanie do swojej pierwotnej ceny zakupu tylko pogarsza sprawę. Inwestorzy często traktują cenę wejścia jako punkt odniesienia, podczas gdy rynek jest na nią obojętny. Liczą się przyszłe zyski firmy i to, jak zostaną zrealizowane.

Przez lata duże konglomeraty były wyceniane z dyskontem, ponieważ ich złożoność utrudniała rozliczalność. Firmy w fazie trwałego spadku mogą wydawać się atrakcyjne, dopóki nie wyschnie ich przepływ gotówkowy. Na przykład PayPal (PYPL) wpisuje się w ten schemat. Akcje cykliczne, które doznały trwałych uszkodzeń, rzadko się odbudowują, bo cykl nigdy nie przebiega w ten sam sposób. Ostatecznie wartość tworzy struktura, a nie sama cena.

Powiązane spostrzeżenia rynkowe

Kiedy warto sprzedać

Wielu inwestorów traktuje sprzedaż stratnej akcji jako przyznanie się do porażki, ale nie powinno tak być. Wyjście z pozycji nie polega na unikaniu dyskomfortu — chodzi o ochronę kapitału i jego realokację do lepszych okazji. Czasami wahania cen to tylko szum; innym razem sygnalizują fundamentalną zmianę. Prawdziwym wyzwaniem jest odróżnienie tych sytuacji.

Warto rozważyć sprzedaż, gdy twoja pierwotna teza inwestycyjna przestaje być aktualna — nie dlatego, że zmieniła się cena, lecz dlatego, że załamały się podstawowe założenia. Może to wynikać ze złej alokacji kapitału przez zarząd, osłabienia bilansu, zniknięcia kluczowego katalizatora lub zmiany struktury firmy, która przestaje sprzyjać akcjonariuszom. Trwanie przy tych zmianach to nie przekonanie — to błąd. Rynek nagradza tych, którzy odpowiednio się pozycjonują, nie tych, którzy są lojalni wobec akcji. Sprzedaż zapewnia elastyczność, uwalnia zasoby i pozwala podążać za okazjami, gdzie szanse są po twojej stronie.

Niedoceniany czynnik: struktura

Dyskusje o tym, czy uśredniać spadki, czy ciąć straty, często pomijają najważniejszy element: strukturę. Strukturalna alfa nie polega na optymizmie — chodzi o wykorzystanie wymuszonych zmian. Czasami ceny zmieniają się nie z powodu pogarszających się fundamentów, lecz z powodów mechanicznych: fundusze indeksowe muszą sprzedawać, instytucje ograniczać ekspozycję, analitycy rezygnują z pokrycia. Płynność może zanikać po prostu dlatego, że kurczy się pula kupujących, a nie dlatego, że aktywo straciło wartość. Te sytuacje tworzą błędnie wycenione aktywa, a nie akcje napędzane narracją. Rozpoznanie tej różnicy zmienia całkowicie dyskusję o uśrednianiu spadków kontra sprzedaży.

Jak podziały spółek tworzą okazje

Podziały spółek to doskonały przykład strukturalnej alfy, obszaru, który badam od ponad dwóch dekad. Zazwyczaj spółki wydzielone są na początku wyprzedawane bez rozróżnienia — fundusze indeksowe je wyrzucają, duzi inwestorzy zmniejszają swoje udziały, a wielu akcjonariuszy nigdy nie chciało nowego aktywa. Ta początkowa presja sprzedażowa może sprawiać wrażenie słabego zachowania cen, co odstrasza inwestorów skupionych tylko na wykresach.

To, co wyróżnia podziały spółek, to transformacja zachodząca pod powierzchnią. Zarządy zaczynają mieć właściwe motywacje, wyostrza się strategiczne skupienie, poprawia alokacja kapitału, a bilanse stają się przejrzystsze. Wzrasta rozliczalność, a w wielu przypadkach fundamenty firmy się wzmacniają, nawet jeśli cena akcji spada. To jest prawdziwa przewaga podziałów.

Niedawne przykłady to rozbicie General Electric (GE), gdzie wartość została uwolniona nie dlatego, że poprawił się sentyment, ale dlatego, że zmieniła się struktura firmy. Western Digital (WDC) i SanDisk (SNDK) doświadczyły podobnych schematów, gdzie wymuszona sprzedaż stworzyła okazje, zanim rynek szerzej się zorientował. Oddzielenie Illumina (ILMN) od Grail (GRAL) doprowadziło do lat zakłóceń rynkowych niezwiązanych z podstawową działalnością. Mniejsze podziały często potrzebują czasu, by presja sprzedażowa ustąpiła i pojawili się nowi inwestorzy. W takich przypadkach uśrednianie spadków może być uzasadnione — nie dlatego, że cena jest niższa, lecz dlatego, że teza inwestycyjna się wzmacnia, gdy tymczasowy szum tworzy okazję. Tutaj cierpliwość działa na twoją korzyść, gdy czekasz, aż usprawnienia strukturalne zostaną dostrzeżone.

Rozpoznanie granic struktury

Choć struktura może być potężnym motorem wartości, nie jest gwarancją sukcesu. Podziały mogą się nie udać, jeśli firma zostanie obarczona nadmiernym zadłużeniem, nie ma przewagi konkurencyjnej, zarząd jest niewiarygodny lub strategia i wdrożenie są słabe. Samo wydzielenie biznesu nie tworzy wartości — jedynie otwiera drogę do jej realizacji. Zrozumienie tej różnicy odróżnia prawdziwych inwestorów od tych, którzy tylko kolekcjonują symbole giełdowe.

Praktyczne ramy podejmowania decyzji

Decyzja, czy dokupić, trzymać czy sprzedać, nie musi być skomplikowana. Zadaj sobie trzy pytania:

- Czy struktura się poprawiła?

- Czy teza inwestycyjna jest silniejsza czy słabsza?

- Czy istnieje jasna droga do realizacji wartości?

Jeśli na wszystkie odpowiesz "tak", zwiększenie pozycji może mieć sens. Jeśli nie, sprzedaż i realokacja kapitału to prawdopodobnie rozsądniejszy wybór. Celem nie jest odwaga, lecz zachowanie dyscypliny.

Koncentracja na właściwych okazjach

Prawdziwa przewaga w inwestowaniu nie polega na wiedzy, kiedy uśredniać spadki lub kiedy wychodzić — polega na wyborze środowisk, w których te narzędzia są skuteczne. Podziały spółek, rozbicia korporacyjne, wymuszona sprzedaż i zaburzenia strukturalne to obszary, gdzie istnieje margines bezpieczeństwa i cierpliwość jest nagradzana. Najlepsi inwestorzy nie dyskutują z ceną — szukają najlepszych aren dla swojego kapitału.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Jak Barclays został poszkodowany przez sektor cienia bankowości

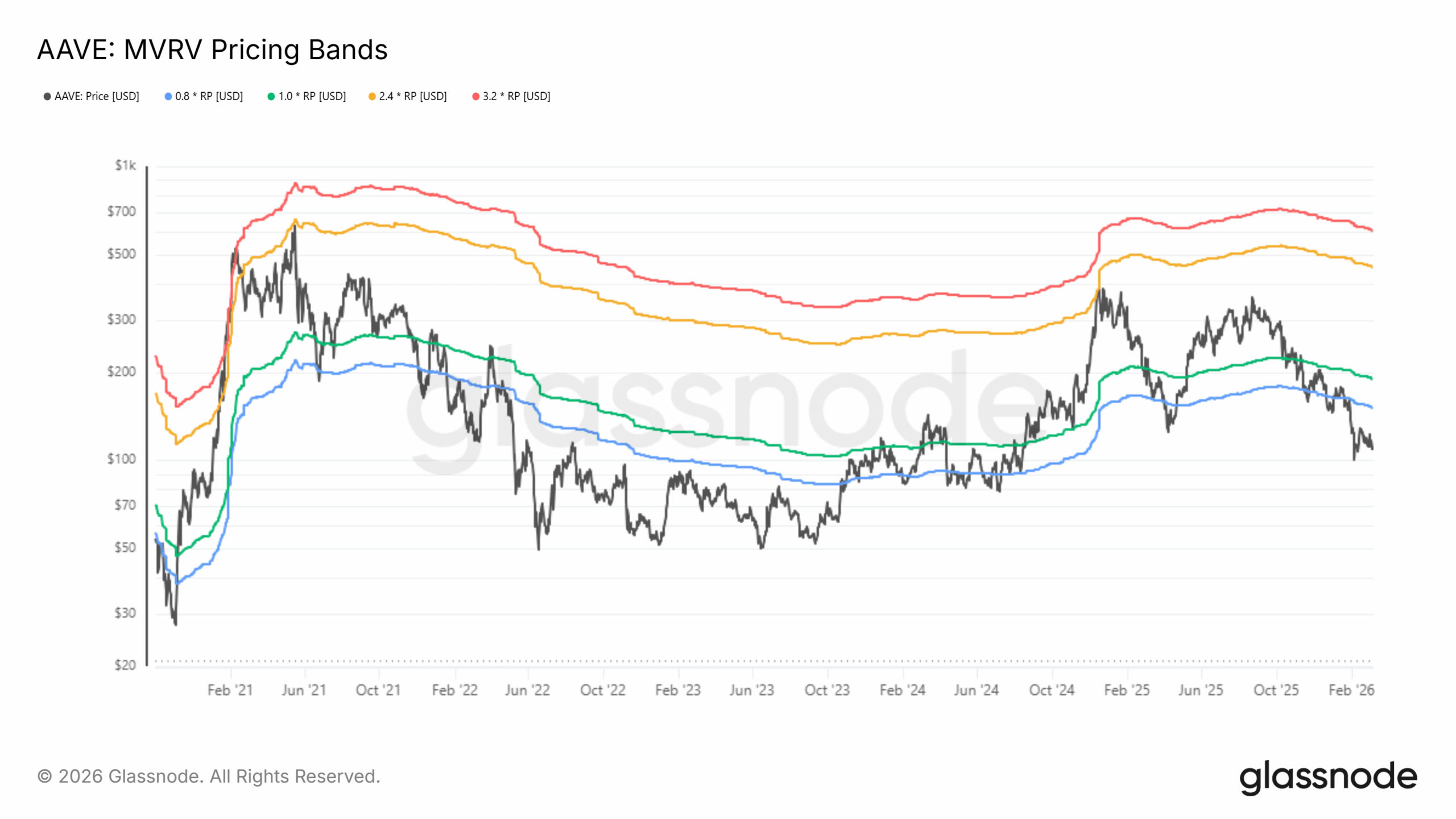

Aave: 31% wzrost przychodów, a cena spada w kierunku 100 dolarów – wyjaśnienie!

EQT celuje w brytyjską spółkę użyteczności publicznej, z pewnością nabywa udziały w Yorkshire Water