Token własności

Protokół Aave rozwinął się w projekt o kapitalizacji rynkowej 2 miliardów dolarów, lecz nie odpowiedział na kilka podstawowych pytań. Czy DAO posiada markę Aave? Czy Labs służy posiadaczom tokenów, czy współpracuje z nimi?

Autor: Nishil Jain

Tłumaczenie: Block unicorn

Wstęp

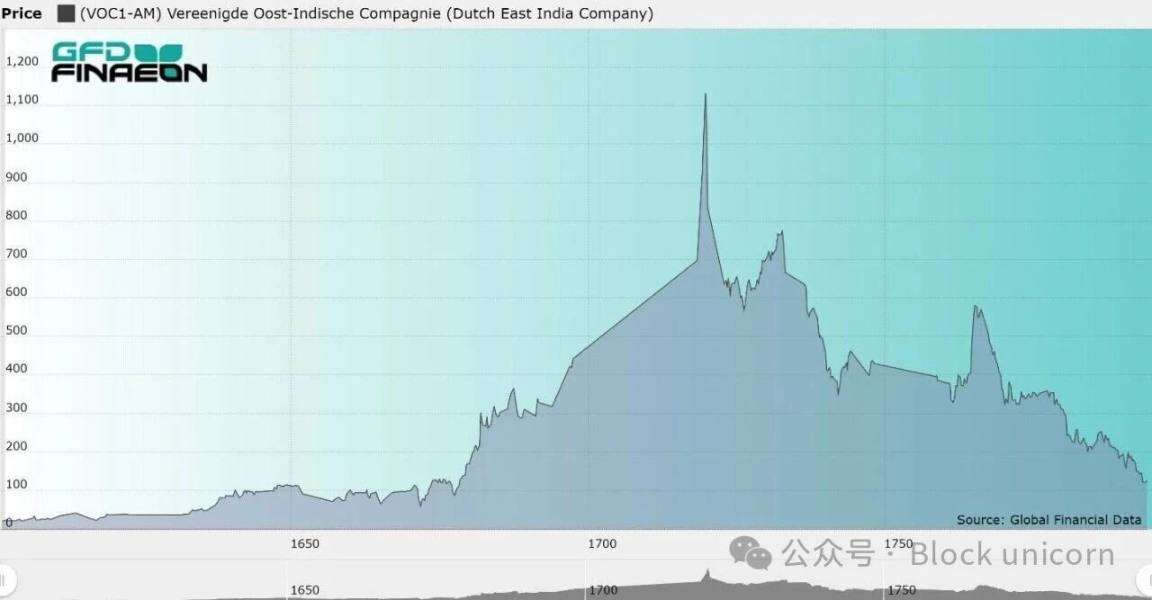

W 1602 roku Holenderska Kompania Wschodnioindyjska wprowadziła spółkę z ograniczoną odpowiedzialnością, co całkowicie zmieniło zasady gry. Wynaleziono wtedy sposób finansowania, który pozwalał czerpać zyski z działalności spółki wyłącznie poprzez posiadanie udziałów. To umożliwiło rozdzielenie własności spółki od jej faktycznego zarządzania.

Dziś możemy jasno zobaczyć podział władzy w wielkich, notowanych na giełdzie spółkach, takich jak Microsoft czy Apple. Akcjonariusze mają udział w majątku i zyskach firmy; członkowie zarządu reprezentują akcjonariuszy i zatwierdzają budżety; a CEO odpowiada za codzienne funkcjonowanie przedsiębiorstwa.

Jednak taka struktura wykształcała się przez dziesięciolecia. Przed pojawieniem się spółek, jeśli ktoś chciał handlować przyprawami z Indii, musiał sam sfinansować budowę całego statku. Jeśli statek zatonął, bankrutował osobiście. Wierzyciele mogli nawet przejąć jego dom lub wsadzić go do więzienia.

W 1602 roku Holenderska Kompania Wschodnioindyjska zmieniła krajobraz inwestycyjny. Inwestorzy przestali finansować pojedyncze rejsy, a zaczęli kupować „udziały” w samej spółce. Tak powstała ograniczona odpowiedzialność: jeśli spółka zbankrutowała, traciłeś tylko zainwestowane środki. Twój dom i łóżko pozostawały bezpieczne.

W tamtym czasie nie istniały spisane prawa chroniące interesy inwestorów. Wraz ze wzrostem skali spółek, gdy kolej żelazna oplatała świat, pojawili się „korporacyjni drapieżcy” i „baronowie rabusie”. Często oszukiwali inwestorów, drukowali fałszywe akcje, a nawet defraudowali środki spółki. Akcjonariusze tracili wszystko, podczas gdy właściciele firm żyli w pałacach.

To doprowadziło do wzajemnej nieufności akcjonariuszy i załamania giełd. Krach giełdowy z 1929 roku był punktem zwrotnym. Rządy zrozumiały, że jeśli ludzie nie ufają systemowi finansowemu, gospodarka upadnie. To doprowadziło do powstania amerykańskiej SEC oraz współczesnych zasad odpowiedzialności powierniczej.

Dziś chronią cię zasady.

Przejrzystość: spółki giełdowe muszą corocznie publikować audytowane sprawozdania finansowe (10-K).

Przeciwdziałanie oszustwom: okłamywanie akcjonariuszy w celu podbicia kursu akcji jest przestępstwem federalnym.

Prawo do wyceny: jeśli spółka zostanie sprzedana po wyjątkowo niskiej cenie, akcjonariusze mogą pozwać ją o „uczciwą wartość” swoich akcji.

Czy Aave naprawdę ukryło 10 milionów dolarów?

Zarządzanie on-chain znajduje się obecnie gdzieś pomiędzy XIX-wiecznymi oszustwami korporacyjnymi a wydarzeniami mającymi na celu ochronę praw akcjonariuszy.

Szczególnie w Aave DAO uczestnicy toczą nieustanne dyskusje i składają propozycje, próbując odpowiedzieć na pytania, na które on-chain DAO nigdy nie zdołały odpowiedzieć: kto jest właścicielem protokołu i kto go kontroluje?

Teoretycznie to proste pytanie, jednak koordynacja różnych interesariuszy często komplikuje sprawy.

Iskrą, która wywołała debatę o zarządzaniu w Aave, było 10 milionów dolarów. Przez lata Aave DAO i Aave Labs współistniały na zasadzie wzajemnego zrozumienia. DAO finansowało protokół, podczas gdy Labs budowało interfejs.

Jednak ten spokój został zakłócony w grudniu 2025 roku, gdy członkowie DAO zauważyli, że 10 milionów dolarów rocznych opłat Swap, które powinny zasilić skarbiec DAO, nagle trafiło do prywatnego portfela Aave Labs.

Wcześniej Labs zastąpiło ParaSwap w oficjalnym frontendzie Aave na CoW Swap, w wyniku czego mechanizm akumulacji wartości przeniósł się z opłat rekomendacyjnych ParaSwap na opłaty frontendowe CoW Swap.

W istocie opłaty interfejsowe zawsze były najoczywistszym sposobem zarabiania dla zespołów korzystających z protokołu – widzimy to zarówno na przykładzie Uniswap Labs, jak i obecnie Aave Labs.

Jeśli zespół postrzegany jest jako czerpiący zyski z zasobów publicznych (płynności użytkowników) bez nagradzania użytkowników, może to zaszkodzić postrzeganiu tej jednostki przez posiadaczy tokenów. Cena tokena może spaść z dnia na dzień, ponieważ użytkownicy nie będą mieli powodu, by go dalej posiadać.

Z drugiej strony, jeśli zespół stale sprzedaje swoje tokeny zarządzania, by motywować deweloperów i pokrywać koszty operacyjne, pokazuje to gotowość do oddania kontroli nad protokołem w zamian za dłuższy cykl działania.

To rozłączenie między prawem do zarządzania a mechanizmem zachęt jest powodem, dla którego opłaty interfejsowe stały się popularne w protokołach o znacznej skali.

Techniczny argument Labs był taki, że skoro stworzyli frontend, powinni zatrzymać z niego zyski. Jednak wcześniej nikt formalnie nie wyznaczył tej granicy. Posiadacze tokenów uważali, że cała własność intelektualna i wartość marki Aave oraz zyski z interfejsu należą do DAO. Labs uważało, że obsługa interfejsu to ich zadanie. Zaskakujące, że te dwa założenia współistniały przez kilka lat.

Pod koniec grudnia członkowie DAO przedstawili dwie propozycje. Jedna pochodziła od byłego CTO Aave Labs, Ernesto Boado. Proponował on przekazanie własności intelektualnej i marki DAO oraz pełne przekazanie osiągniętych dochodów; Stani natomiast przedstawił mapę drogową wizji Aave, sugerującą konieczność utrzymania obecnej struktury władzy.

Pięć dni po złożeniu propozycji przez Boado, Aave Labs – bez jego wiedzy czy zgody – przekształciło ją w wersję snapshotową i wyznaczyło głosowanie w dniach 22–25 grudnia, kończące się w dzień Bożego Narodzenia. Boado publicznie potępił ten ruch i wezwał zwolenników do wstrzymania się od głosu. Głosowanie zakończyło się 55% głosów przeciw, 41% wstrzymujących się – tylko 4% było za. W tym czasie cena AAVE spadła już o 25%, a kapitalizacja rynkowa zmniejszyła się o ok. 500 mln dolarów.

Wahania cen były spowodowane niepewnością co do wartości bazowego tokena. Jeśli Stani i jego zespół mogą wpływać na DAO, to jaka jest rzeczywista wartość tego tokena?

Protokół Aave rozwinął się w projekt o kapitalizacji rynkowej 2 miliardów dolarów, lecz nie odpowiedział na kilka podstawowych pytań. Czy DAO posiada markę Aave? Czy Labs służy posiadaczom tokenów, czy współpracuje z nimi?

Obie strony przedstawiają sensowne argumenty. Labs stworzyło interfejs, zmagało się przez cztery lata z dochodzeniem amerykańskiej SEC i ponosi bieżące koszty operacyjne. Posiadacze tokenów finansowali rozwój, opłacali rebranding i dostarczyli płynność, dzięki której marka zyskała wartość. Protokół jest open source; każdy może zbudować podobny interfejs. Użytkownicy wybierają aave.com, bo DAO pomogło zbudować rozpoznawalność marki.

Problem polega na tym, że te dwa stanowiska są w swej istocie zgodne. Tradycyjne prawo spółek przez dziesięciolecia budowało ramy rozwiązujące dylemat własności i kontroli. DeFi pominęło ten proces, a obecny kryzys zarządzania jest ceną, którą za to płacimy.

Różne protokoły próbują na różne sposoby rozwiązać ten sam podstawowy problem.

Problemy zarządzania w DeFi

Hyperliquid całkowicie wyeliminował problem zarządzania. 97% opłat transakcyjnych trafia poprzez fundusz pomocowy bezpośrednio na wykup tokenów HYPE. W ciągu ponad roku protokół wykupił już tokeny za ponad 700 milionów dolarów. Jednocześnie zespół ma pełną autonomię operacyjną. Kod jest zamknięty. Mechanizm wykupu nie podlega DAO.

Jednak posiadacze tokenów nie muszą ufać intencjom zarządu, ponieważ mechanizm podziału wartości jest zakodowany w samym protokole. Chociaż posiadacze tokenów nie uczestniczą w strategii zarządzania ani nie są właścicielami protokołu, mogą automatycznie czerpać korzyści ze wzrostu platformy – i jak dotąd ten mechanizm działa dobrze.

Uniswap również przeszedł trudną drogę. Zespół przez pięć lat unikał tematu zbieżności interesów z posiadaczami tokenów. Chociaż mechanizm opłat istniał w kodzie od 2020 roku, nigdy nie został faktycznie uruchomiony.

Propozycja „UNIfication” z grudnia 2025 roku rozwiązała tę niejasność: 100% opłat protokołu przeznaczono teraz na spalanie UNI, Labs zrezygnowało z opłat interfejsowych i retroaktywnie spaliło 100 milionów UNI, by zrekompensować brak akumulacji wartości w poprzednich latach.

Uniswap Labs posiada markę i własność intelektualną oraz odpowiada za rozwój produktu; jednocześnie DAO posiada smart kontrakty i kontroluje przychody oraz środki na nich zgromadzone.

Jupiter w latach 2024–2025 eksperymentował z zarządzaniem społecznościowym, lecz ostatecznie zespół postanowił je wstrzymać. Przez wiele miesięcy spory o airdropy i fundusze zespołu doprowadziły w połowie 2025 roku do zawieszenia głosowań DAO z powodu „załamania zaufania” i „nieustannego cyklu FUD (strachu, niepewności i wątpliwości)”, który blokował rozwój produktu.

Ich ramy „zielonej transformacji” na 2026 rok zawęziły zakres decyzji społeczności, wdrażając jednocześnie przyjazny posiadaczom tokenów model ekonomiczny poprzez zerową emisję netto i ograniczenie rozwodnienia. To kierunek podobny do Hyperliquid: posiadacze tokenów czerpią korzyści z przychodów protokołu, ale własność marki i kontrola pozostają w rękach zespołu.

Większość wymienionych zespołów dąży do zbieżności interesów ekonomicznych z posiadaczami tokenów, pozostawiając własność i kontrolę interfejsu w rękach zespołu protokołu.

Czy Aave (Labs) zwycięży?

W lutym 2026 roku Aave opublikowało ramy „Aave Will Win”, które próbują wyznaczyć bardziej przyszłościową ścieżkę – zrównoważenie korzyści ekonomicznych w oparciu o własność intelektualną marki. Protokół deklaruje, że wszystkie przychody – w tym przychody produktowe, opłaty transakcyjne, przychody z interfejsu oraz usługi instytucjonalne – trafią do skarbca DAO.

W zamian Labs otrzyma 42,5 miliona dolarów w stablecoinach (25 mln jako finansowanie początkowe, 17,5 mln za osiągnięcie kamieni milowych), 75 000 tokenów AAVE oraz autoryzację do rozwoju V4. Jednocześnie Fundacja Aave będzie posiadać własność intelektualną marki i podlegać nadzorowi DAO.

Członkowie DAO uważają to za kosztowny ruch i ich obawy są uzasadnione. Sama kwota stablecoinów stanowi 42% rezerw DAO poza AAVE. Całkowita kwota ok. 50,7 mln dolarów to 31,5% całego skarbca. Dodatkowo 75 tys. tokenów AAVE zwiększy siłę głosu Labs, choć ich udział nie jest jeszcze znany.

Poza kwestią finansowania, propozycja jest niejasna pod względem struktury własności Fundacji Aave i tego, czy posiada ona niezależność decyzyjną względem Labs. Nawet 100% podział zysków jest nieprecyzyjny i zakłada, że strony ufają Labs, że dostarczy prawdziwych i pełnych informacji o przychodach.

Ogólnie rzecz biorąc, propozycja odzwierciedla ogromne zaufanie do Aave Labs. Biorąc pod uwagę okoliczności, które do niej doprowadziły, zaufanie w relacji DAO–Labs staje się coraz bardziej deficytowe.

Czy propozycja jest rozsądna, zależy od wartości, jaką powinny oferować tokeny zarządzania. Jeśli ma to być „sprawiedliwość oparta na zaufaniu”, to ramy Aave to zapewniają.

Jeśli wartość polega na „egzekwowalnej przez prawo kontroli społeczności nad własnością intelektualną protokołu, prowadzącej do sprawiedliwości”, to te ramy nie są wystarczające.

Perspektywy na przyszłość

W protokołach DeFi kształtuje się trend, w którym sposób realizacji interesów ekonomicznych się zmienia – głównym celem posiadaczy tokenów staje się sposób realizacji korzyści ekonomicznych, a nie prawa zarządcze.

Wykupy Hyperliquid, mechanizm spalania opłat w Uniswap, czasowe zawieszenie zarządzania przez Jupiter przy zachowaniu zgodności ekonomicznej oraz propozycja Aave dotycząca przekierowania przychodów odwołująca się do zaufania opartego na własności marki – każdy z tych przypadków to przejście od aktywnego zarządzania do pasywnej akumulacji wartości.

To przypomina tradycyjny model ładu korporacyjnego. Akcjonariusze nie zarządzają firmą bezpośrednio, lecz wybierają radę nadzorczą do głosowania nad kluczowymi decyzjami. Jednocześnie mogą otrzymywać dywidendy, a jeśli nie zgadzają się z zarządem, mogą sprzedać akcje. Prawo do prowadzenia operacji zawsze należy do kadry zarządzającej.

Prawo spółek wyewoluowało w taki podział, ponieważ alternatywa – podejmowanie decyzji operacyjnych przez akcjonariuszy – nie sprawdziła się poza małymi spółkami osobowymi.

DeFi skraca tradycyjną oś czasu.

Pytanie brzmi, czy model DAO przetrwa próbę własności, ponieważ musi odpowiedzieć na pytania, których unikał od samego początku. Aave pisze właśnie pierwszy szkic tej odpowiedzi.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

USELESS wzrasta o 17%, gdy wieloryby kupują – dlaczego TO wsparcie jest KLUCZOWE!

Wpływ rynkowy zniesienia rezerwy na ryzyko sprzedaży walutowej forward

Całe miasto rozbrzmiewa wybuchami! Poniedziałek będzie świadkiem historii