Konflikt w Iranie zakłóca popularne podejście polegające na inwestowaniu w Azji przy jednoczesnym ograniczaniu ekspozycji na Stany Zjednoczone

Azjatyckie rynki doświadczają turbulencji w związku z konfliktem w Iranie

Trwający konflikt w Iranie skłonił inwestorów do ponownego przemyślenia swoich strategii, przez co wielu zaczęło kwestionować skuteczność wcześniej popularnej zasady „Sprzedaj Amerykę, kupuj Azję”. Zmiana ta następuje w momencie, gdy azjatyckie akcje wykazują znaczną zmienność, co może oznaczać punkt zwrotny w globalnych trendach rynkowych.

Divergencja wyników rynkowych

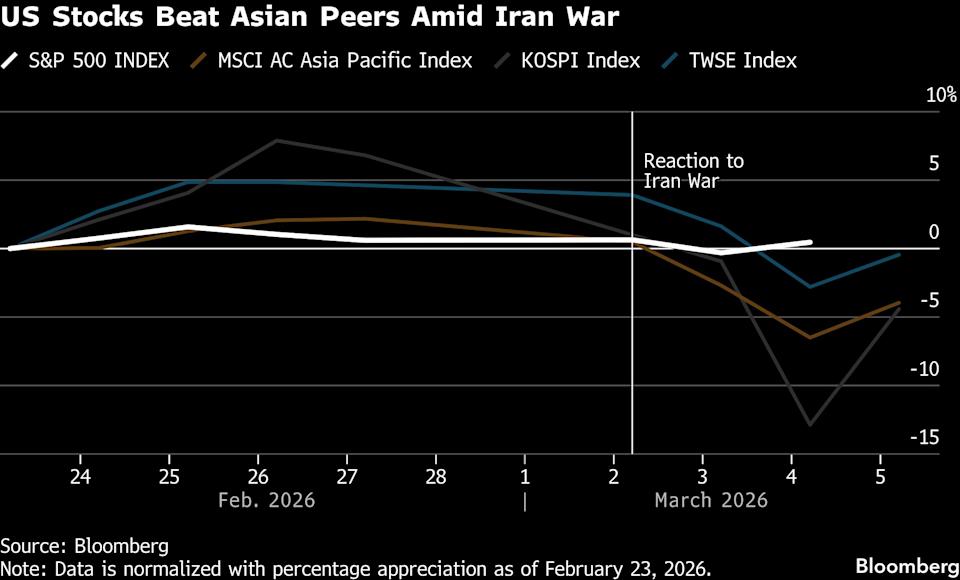

W tym tygodniu indeks MSCI Asia Pacific spadł o około 6%, podczas gdy S&P 500 odnotował jedynie marginalny spadek o 0,1%. Ten wyraźny kontrast sygnalizuje odwrócenie przepływu kapitału międzynarodowego, przy czym środki wracają do postrzeganej bezpieczniejszej przystani aktywów amerykańskich, wspieranej dodatkowo przez rosnącego dolara.

Akcje azjatyckie pod presją

Akcje z Azji zostały mocno dotknięte z powodu dużej zależności regionu od importu energii przechodzącego przez cieśninę Ormuz. Obawy dotyczące długotrwałych zakłóceń podaży wywołują troski o potencjalne globalne spowolnienie, co mogłoby zaszkodzić kluczowym sektorom eksportowym. Inwestorzy obecnie realizują zyski z ostatniej hossy napędzanej przez AI, szczególnie na rynkach takich jak Korea Południowa czy Tajwan, które w ostatnim roku radziły sobie znacznie lepiej od konkurencji.

„Kapitał już się przemieszcza, a umocnienie dolara w tym tygodniu pokazuje, gdzie inwestorzy widzą bezpieczeństwo,” wyjaśnia Hebe Chen, starsza analityczka w Vantage Global Prime. „Kraje takie jak Chiny, Japonia, Korea i Tajwan, które mocno polegają na imporcie energii, są szczególnie narażone na ten szok naftowy w porównaniu do gospodarek zachodnich.”

Wcześniej akcje azjatyckie były atrakcyjne ze względu na ekspozycję na sprzęt AI, niskie wyceny i silny wzrost zysków.

Rosnące ceny ropy i ryzyko inflacyjne

Ostatni wzrost cen ropy Brent napędza obawy o inflację, zagrażając przemianie atutów Azji w jej słabości. Nawet gdy rynki próbowały odbić, ceny ropy kontynuowały trend wzrostowy piąty dzień z rzędu, pomimo zapewnień prezydenta USA Donalda Trumpa w sprawie trwających operacji militarnych.

„Stagflacja jest największym zagrożeniem dla historii inwestycji AI – gdy koszty pożyczkowe rosną, a perspektywy wzrostu blakną, ambitne projekty infrastrukturalne stają się trudne do uzasadnienia,” zauważa Chen z Vantage.

Zgodnie z Bloomberg Economics, główne gospodarki azjatyckie, takie jak Chiny, Indie i Indonezja, należą do największych importerów ropy na świecie. Goldman Sachs prognozuje, że 20% wzrost cen Brent może obniżyć regionalne zyski firm o 2%.

Regionalna podatność na ryzyko

Japonia i Korea Południowa są szczególnie narażone na zakłócenia w trasach transportowych, w przeciwieństwie do Chin, które korzystają z większych rezerw oraz dostępu do rosyjskiej ropy. W odpowiedzi na ryzyka podaży, Pekin nakazał swoim największym rafineriom wstrzymanie eksportu oleju napędowego i benzyny.

„Japonia i Korea Południowa są szczególnie zagrożone, ponieważ ponad 60% ich importu ropy przechodzi przez cieśninę Ormuz,” powiedziała Alicia Garcia-Herrero, główna ekonomistka dla regionu Azji i Pacyfiku w Natixis SA. Podkreśliła, że wpływ gospodarczy wykracza poza ropę, obejmując także sektory transportowe, budowlane, finansowe czy obronne.

Porównanie wpływu: Azja kontra Stany Zjednoczone

Utrzymujące się wysokie ceny ropy mogą całkowicie zmienić prognozy dla akcji azjatyckich przez zaostrzenie warunków finansowych i osłabienie bilansów zewnętrznych. W przeciwieństwie do tego, USA są bardziej chronione ze względu na swoją rolę jako eksportera energii oraz pozycję bezpiecznej przystani, według Amundi Investment Institute. DWS przewiduje również, że Europa i Azja odczują skutki tych szoków mocniej niż Stany Zjednoczone, biorąc pod uwagę możliwości produkcji paliw w Ameryce.

„Cieśnina Ormuz jest kluczowa, ale USA nie są mocno uzależnione od ropy z Bliskiego Wschodu,” powiedział Ajay Rajadhyaksha, przewodniczący badań globalnych w Barclays, w wywiadzie dla Bloomberg TV. „Sytuacja jest o wiele bardziej poważna dla Europy oraz, przede wszystkim, dla głównych gospodarek azjatyckich, takich jak Chiny, Korea Południowa i Japonia.”

Zmiany walutowe i polityki

Inwestorzy dostrzegają podobieństwa do roku 2022, gdy reakcje rynkowe przypominały te po inwazji Rosji na Ukrainę, w tym umacniający się dolar. Wzrost dolara wywiera presję na waluty azjatyckie, ogranicza możliwości banków centralnych w zakresie łagodzenia polityki monetarnej i zaciemnia perspektywy zysków korporacyjnych.

W tym tygodniu indeks dolara Bloomberg wzrósł o 1,4%, zmierzając ku największemu tygodniowemu wzrostowi od listopada 2024, podczas gdy podobny indeks walut azjatyckich spadł o 0,9%. Traderzy przewidują obecnie ok. 50 punktów bazowych podwyżek stóp przez Bank of Korea w ciągu najbliższego roku, podczas gdy jeszcze kilka tygodni temu prognozowano jedynie 25 punktów.

„Brak łagodzenia polityki monetarnej będzie ciążyć na akcjach,” powiedział Rajeev de Mello, globalny manager portfela makro w Gama Asset Management. „Optymizm wśród inwestorów na rynkach wschodzących może też zaniknąć.”

Spadek dynamiki, lecz optymizm pozostaje

Mimo czwartkowego odbicia, które uwydatnia szybkość zmian nastrojów, wielu inwestorów pozostaje pozytywnie nastawionych do długoterminowych perspektyw akcji azjatyckich. UBS Global Wealth Management niedawno podwyższył rating akcji koreańskich, tłumacząc, że ostatnia korekta i zmienność miały charakter techniczny, a nie fundamentalny.

„O ile napięcia na Bliskim Wschodzie nie eskalują bardziej – co wydaje się mało prawdopodobne na razie, biorąc pod uwagę ostatnie działania USA i Izraela – spodziewamy się, że rynki azjatyckie utrzymają wzrostową dynamikę,” powiedział Jon Withaar, manager portfela w Pictet Asset Management w Singapurze. Wskazał na reformy gospodarcze Japonii, zmiany w ładu korporacyjnym Korei Południowej i globalny niedobór chipów pamięci jako potencjalne czynniki przyszłego wzrostu.

Nawet bez szerzej zakrojonych zagrożeń makroekonomicznych, akcje azjatyckie są nadal podatne na ruchy risk-off, zwłaszcza po ostatniej przewadze nad akcjami z USA. Zagraniczni inwestorzy wycofali 6,3 mld USD z akcji tajwańskich w ciągu pierwszych trzech dni tygodnia, zapowiadając jeden z największych tygodniowych odpływów w historii.

W 2025 roku indeks MSCI Asia Pacific wyprzedzał S&P 500 o największą różnicę od 2017. Pomimo ostatniego spadku, nadal prowadzi wobec USA o 7 punktów procentowych w tym roku, sugerując możliwość dalszego rozluźnienia zatłoczonych pozycji.

„Obecna wyprzedaż w Azji to efekt wielu czynników, nie tylko ryzyka geopolitycznego,” powiedziała Elfreda Jonker, manager portfela dla klientów w Alphinity Investment Management. „Rynki takie jak Korea Południowa są szczególnie narażone obecnie ze względu na ostatnie dobre wyniki i wysokie wyceny.”

©2026 Bloomberg L.P.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Rivian stawia swoją przyszłość na jednej z najszybszych premier pojazdów elektrycznych w historii USA

Kroger: Przegląd wyników finansowych za czwarty kwartał roku fiskalnego

Niedźwiedzie Bitcoin zostały „unicestwione”, a analiza przewiduje następny test wsparcia na poziomie 65 000 USD