Akcje NVO tracą prawie 50 miliardów dolarów na wartości w ciągu miesiąca: czy to czas, aby sprzedać?

Novo Nordisk stoi w obliczu poważnych wyzwań rynkowych

W ciągu ostatniego miesiąca akcje Novo Nordisk (NVO) gwałtownie spadły, tracąc 22% i około 50 miliardów dolarów wartości rynkowej. Ten spadek jest skutkiem serii niekorzystnych wyników badań klinicznych oraz rosnącej presji cenowej, co w praktyce wymazało większość wzrostów uzyskanych od czasu wprowadzenia na rynek w 2021 roku popularnego leku na otyłość Wegovy (semaglutide).

Konkurencja z Eli Lilly się zaostrza

Eli Lilly (LLY) stał się głównym konkurentem Novo Nordisk w sektorze leczenia otyłości opartego na GLP-1. Jego produkt Zepbound (tirzepatide), zatwierdzony w 2023 roku, bezpośrednio rywalizuje z Wegovy i stopniowo zdobywa udział w rynku dzięki dowodom klinicznym wskazującym na większą skuteczność redukcji masy ciała.

W lutym Novo Nordisk ujawnił, że Zepbound w dawce 15 mg przewyższył własny, nowej generacji kandydat firmy – CagriSema (cagrilintide/semaglutide), w 84-tygodniowym badaniu III fazy REDEFINE 4. Zepbound osiągnął 25,5% redukcji masy ciała u przestrzegających terapii pacjentów, w porównaniu do 23% dla CagriSema, co spowodowało, że kandydat Novo Nordisk nie osiągnął głównego celu, dając Eli Lilly wyraźną przewagę.

Wyniki te podkreślają wyższość Zepbound i stanowią problem dla Novo Nordisk w kontekście coraz silniejszej dominacji Eli Lilly. Choć Novo Nordisk zgłosił CagriSema do zatwierdzenia przez FDA i planuje kolejne badania, Zepbound obecnie prowadzi w bezpośrednich porównaniach.

Presja konkurencyjna i strategie cenowe

Eli Lilly niedawno ogłosił, że jego doustny kandydat GLP-1, orforglipron, przewyższył Rybelsus (oral semaglutide) Novo Nordisk w badaniu III fazy ACHIEVE-3 dla cukrzycy typu II. Orforglipron wykazał większą redukcję A1C i wagi po 52 tygodniach, lepsze wskaźniki ryzyka sercowo-naczyniowego i wygodniejsze dawkowanie, co jeszcze bardziej umocniło pozycję Lilly na rynku kardiometabolicznym.

Aby sprostać konkurencji i zwiększyć dostępność dla pacjentów, Novo Nordisk planuje znacząco obniżyć amerykańskie ceny katalogowe Wegovy, Ozempic i Rybelsus do 675 dolarów miesięcznie od stycznia 2027 roku. Choć może to zwiększyć wykorzystanie, prawdopodobnie ograniczy marże zysku w obliczu ostrej rywalizacji z rozwijanym portfelem Eli Lilly.

Wobec słabnącego popytu, rosnących kosztów i ograniczonych natychmiastowych czynników wzrostu, perspektywy Novo Nordisk stają się coraz bardziej niepewne. Przyjrzyjmy się mocnym i słabym stronom firmy, by lepiej zrozumieć jej przyszłość.

Semaglutide pozostaje głównym źródłem przychodów Novo Nordisk

Sukces Novo Nordisk w dużej mierze opiera się na sprzedaży Ozempic i Rybelsus w leczeniu cukrzycy oraz Wegovy w leczeniu otyłości. Firma oferuje jeden z najbardziej kompleksowych portfeli w leczeniu cukrzycy i otyłości.

Ozempic i Wegovy to podstawowe źródła przychodów. Novo Nordisk stara się zwiększyć dostępność Wegovy poprzez współpracę z największymi amerykańskimi aptekami, dostawcami telemedycyny i różnymi platformami, by zapewnić pacjentom legalne, zatwierdzone przez FDA terapie. Ta strategia ma na celu rozwiązanie problemu alternatyw skompowanych do 2026 roku. Firma inwestuje także w fabryki, by zwiększyć moce produkcyjne terapii GLP-1.

Semaglutide znajduje coraz więcej nowych zastosowań. Wegovy jest teraz zatwierdzone do redukcji poważnych zdarzeń sercowo-naczyniowych, łagodzenia objawów HFpEF oraz zmniejszania bólu kolana wynikającego z choroby zwyrodnieniowej stawów u osób otyłych. Novo Nordisk wprowadził również doustną wersję Wegovy—pierwszą tabletkę GLP-1 do kontroli wagi—na rynek USA na początku 2026 roku.

Rybelsus uzyskał rozszerzenie wskazań w USA i UE, obejmujące korzyści sercowo-naczyniowe dla pacjentów z cukrzycą. Dawka Wegovy 7,2 mg, dająca do 25% redukcji masy ciała w badaniu STEP UP, jest zatwierdzona w UE i rozpatrywana w USA. Ozempic również ubiega się o rozszerzenie wskazań na leczenie choroby tętnic obwodowych.

Zastrzyki Eli Lilly na bazie tirzepatide, Mounjaro (dla cukrzycy) i Zepbound (dla otyłości), szybko stały się głównymi źródłami przychodów, odbierając udział rynkowy Novo Nordisk. W 2025 roku wygenerowały łącznie 36,5 miliarda dolarów sprzedaży, odpowiadając za około 56% całkowitych przychodów Lilly.

Wzrost w dziedzinie chorób rzadkich i zdrowia wątroby

Poza terapiami GLP-1, Novo Nordisk poszerza działalność o choroby rzadkie. Firma zgłosiła Mim8 do zatwierdzenia w hemofilii A w USA oraz uzyskała zatwierdzenie Alhemo zarówno w UE, jak i w USA dla hemofilii A i B, z inhibitorami lub bez.

FDA przyznało przyspieszone zatwierdzenie Wegovy jako pierwszej terapii GLP-1 dla niecirrotycznego steatohepatitis związanej z dysfunkcją metaboliczną i umiarkowanym do zaawansowanego włóknieniem wątroby, co stanowi duży postęp w leczeniu schorzeń wątroby, oferując terapię mogącą zatrzymać i odwracać postęp choroby.

Skupienie na lekach nowej generacji przeciw otyłości

Novo Nordisk rozwija kilka leków nowej generacji przeciw otyłości, szczególnie na rynek amerykański. Poza CagriSema firma przygotowuje późne stadium badań nad cagrilintide jako monoterapią w leczeniu otyłości.

Kolejny kandydat, amycretin, wkrótce rozpocznie III fazę badań ukierunkowanych na kontrolę masy ciała. Novo Nordisk realizuje też badania nad doustnym monlunabantem w badaniu przeciw otyłości w fazie pośredniej. Niedawno firma podpisała umowę wartą 2,2 miliarda dolarów z Septerna na rozwój i komercjalizację doustnych leków małocząsteczkowych na otyłość, cukrzycę i inne schorzenia kardiometaboliczne oraz umowę za 2,1 miliarda dolarów z Vivtex na stworzenie doustnych biologicznie leków nowej generacji.

Wyniki akcji, wycena i prognozy analityków

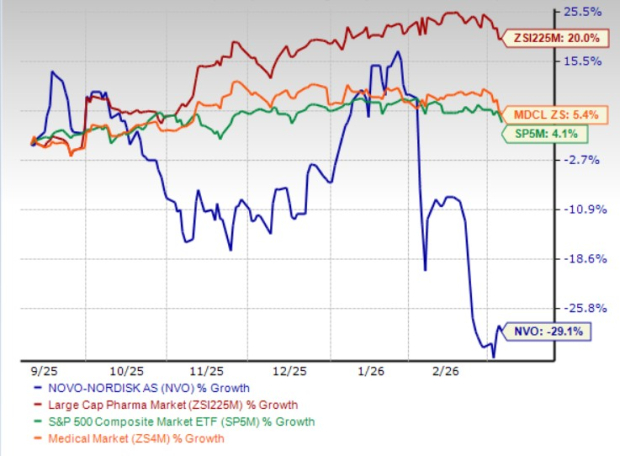

W ciągu ostatnich sześciu miesięcy akcje Novo Nordisk spadły o 29,1%, podczas gdy szersza branża farmaceutyczna wzrosła o 20%. Firma również odstaje od sektora oraz S&P 500 w tym okresie.

Obecnie Novo Nordisk jest wyceniany niżej niż średnia branżowa. Wskaźnik cena/zysk (forward) wynosi 11,59, poniżej branżowego 17,90 i wyraźnie niżej od pięcioletniej średniej wynoszącej 29,25.

Prognozy analityków dotyczące zysków na 2026 rok spadły z 3,54 do 3,35 dolarów za akcję w ciągu ostatnich dwóch miesięcy. Podobnie estymacje na 2027 rok obniżyły się z 3,75 do 3,26.

Perspektywy inwestycyjne dla Novo Nordisk

Biorąc pod uwagę obecne wyzwania, krótkoterminowe perspektywy Novo Nordisk wyglądają na trudne. Firma mierzy się z silną konkurencją ze strony rozszerzającego się portfela GLP-1 Eli Lilly, niekorzystnymi porównaniami klinicznymi, presją cenową oraz malejącymi prognozami zysków. W obliczu ograniczonych katalizatorów i coraz bardziej konkurencyjnego rynku otyłości i cukrzycy, nastroje inwestorów prawdopodobnie pozostaną ostrożne. Inwestorzy krótkoterminowi mogą rozważyć wstrzymanie się od zakupu akcji do czasu uzyskania większej jasności co do pozycji konkurencyjnej, cen i postępu w pipeline.

Rosną również ryzyka długoterminowe. Zależność Novo Nordisk od franczyzy semaglutide czyni ją podatną na utratę udziału rynkowego, wyłączności i rywalizację opartą o innowacje. Inwestycje firmy w pipeline mogą wymagać lat, by przynieść znaczący wzrost przychodów. Nadal obniżane prognozy, spowolnienie wzrostu na kluczowych rynkach oraz niejasna sytuacja konkurencyjna budzą obawy o trwałość wzrostu zysków. Chociaż akcje NVO są wyceniane niżej, ta obniżka wydaje się odzwierciedlać słabnące fundamenty, a nie atrakcyjną okazję do zakupu.

Nowa konkurencja w leczeniu otyłości

Rynek terapii przeciw otyłości staje się coraz bardziej zatłoczony, a nowi gracze rzucają wyzwanie liderom takim jak Eli Lilly i Novo Nordisk. Mniejsze firmy biotechnologiczne, takie jak Viking Therapeutics (VKTX), rozwijają terapie oparte na GLP-1. Dwufunkcyjny agonista receptorów GIPR/GLP-1, VK2735, jest rozwijany zarówno w formie doustnej, jak i zastrzykowej, z planami rozpoczęcia badań III fazy dla doustnej wersji w trzecim kwartale 2026 roku.

5 spółek z dużym potencjałem wzrostu

Każda z tych spółek została wybrana przez eksperta Zacks jako topowy kandydat do potencjalnego podwojenia wartości w ciągu najbliższego roku. Choć nie każda propozycja odniesie sukces, wcześniejsze rekomendacje przyniosły zyski na poziomie +112%, +171%, +209% oraz +232%.

Wiele z tych firm nie jest szeroko śledzonych przez Wall Street, oferując inwestorom wyjątkową okazję do wczesnego zaangażowania.

Dodatkowe zasoby

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Popularne

WięcejOpenAI wstrzymuje rozbudowę „Gwiezdnych Wrót”, model ekspansji zadłużenia na setki miliardów napotyka przeszkody, Oracle staje przed dylematem „przestarzałej” infrastruktury AI

Gdy blokada cieśniny przekształca „drugą fazę przyspieszenia” w „brak ropy do transportu”, czy cykl transportu ropy osiągnął już szczyt?