Savills stawia na Eastdil, aby zdobyć przewagę na rynkach kapitałowych – czy uda się zrealizować tę rotację?

To przejęcie to mocna, kapitałowo lekka inwestycja nastawiona na przejęcie dochodowych strumieni przychodów w amerykańskiej bankowości inwestycyjnej, stanowiąca świadomą zmianę alokacji portfela dla Savills. Firma odchodzi od tradycyjnego pośrednictwa na rzecz platformy rynków kapitałowych o wyższej marży. Cena zakupu wynosząca 1,2 miliarda dolarów jasno sygnalizuje tę strategiczną intencję. Stanowi trzykrotność ceny wykupu wynoszącej 400 milionów dolarów z 2019 roku, co pokazuje preferowanie platformy rynków kapitałowych, którą Eastdil już zbudował.

Eastdil Secured to dokładnie taki aktyw, jakiego Savills potrzebuje, by zrealizować tę rotację. Firma to prywatny podmiot zatrudniający od 501 do 1 000 pracowników, z siedzibą w Nowym Jorku, specjalizujący się w doradztwie przy transakcjach wysokiej wartości, takich jak plasowanie długu i strukturyzacja kredytów. To bank inwestycyjny nieruchomości, nie tylko pośrednik, co idealnie odpowiada celom Savills w budowaniu obecności na rynkach kapitałowych. Moment zawarcia umowy podkreśla jej strategiczny charakter: oficjalna informacja ma zostać podana jednocześnie z raportem zysków Savills za IV kwartał, 12 marca 2026 roku, po procesie sprzedaży prowadzonym przez kadrę zarządzającą rozpoczętym na początku 2025.

Dla inwestorów instytucjonalnych to klasyczna rotacja sektorowa. Savills przenosi kapitał z modelu o niższej marży, bazującego na transakcjach, w stronę platformy bankowości inwestycyjnej generującej wyższe opłaty. Transakcja zapewnia bezpośredni dostęp do korzystnego niszowego rynku w amerykańskiej komercyjnej branży nieruchomości, gdzie za specjalistyczne doradztwo pobierane są wysokie opłaty.

Mechanika finansowa i profil zwrotu skorygowany ryzykiem

Struktura kapitałowa tej transakcji została zaplanowana tak, by równoważyć natychmiastową realizację z długoterminowym przełożeniem na akcjonariuszy. Savills zapłaci 60% ceny zakupu gotówką, resztę w akcjach. Ta hybrydowa struktura zachowuje kluczową płynność dla nabywcy, jednocześnie oferując znaczący udział kapitałowy dla sprzedających, czyli Guggenheim Investments i Temasek Holdings. Dla obecnych akcjonariuszy Savills emisja akcji oznacza koszt rozwodnienia własności, lecz rekompensowany jest przez szybkie dodanie aktywu o wysokiej marży. Część gotówkowa wywiera jednak presję na bilans, wymagając ostrożnego zarządzania dźwignią.

Strategicznie przejęcie celuje w ewidentny sprzyjający trend. Eastdil Secured to nie jest zwykłe biuro pośrednictwa; to czołowa platforma sprzedaży inwestycyjnej w amerykańskich komercyjnych nieruchomościach z silnymi relacjami instytucjonalnymi. Poprzez integrację tego silnika doradztwa rynków kapitałowych Savills uzyskuje bezpośredni dostęp do najbardziej dochodowego segmentu rynku. Sprzedaż inwestycyjna oraz doradztwo przy strukturyzowaniu kredytów generują wysokie opłaty i powtarzalne strumienie przychodów, co powinno poprawić ogólny profil marży po konsolidacji firm. To klasyczny krok w kierunku podwyższenia ryzyka zwrotu poprzez przesunięcie portfela w stronę platformy generującej opłaty, o ugruntowanej jakości i sile cenowej.

Jednak ryzyko integracji pozostaje kluczowym zabezpieczeniem. Savills zobowiązało się zachować nazwę i niezależność kulturową Eastdil, lecz połączenie dwóch różnych kultur doradztwa to niełatwe zadanie. Sukces tej rotacji zależy od płynnej integracji operacyjnej oraz zatrzymania wyspecjalizowanych talentów Eastdil. Każdy konflikt może wydłużyć proces akrecji przychodów i osłabić strategiczną logikę transakcji. Dla inwestorów instytucjonalnych profil skorygowany ryzykiem zależy od zdolności Savills do realizacji po fuzji. Wysoka cena za platformę Eastdil jest uzasadniona tylko wtedy, gdy firma potrafi operacyjnie wdrożyć platformę rynków kapitałowych i zrealizować pełny potencjał generowania opłat.

Krajobraz konkurencyjny i kontekst wyceny

To przejęcie zasadniczo zmienia dynamikę konkurencyjną amerykańskiego sektora doradztwa w nieruchomościach komercyjnych. Eastdil Secured nie jest graczem średniego szczebla; to czołowa platforma inwestycyjna, pobierająca wysokie opłaty za doradztwo przy transakcjach o dużej skali. Najlepiej ilustruje to niedawna rola doradcza przy przejęciu City Office REIT za 1,1 miliarda dolarów. Transakcja zapewniła 39% premię względem 90-dniowej średniej ważonej wolumenem dla akcji City Office, jasno pokazując zdolność Eastdil do generowania ponadprzeciętnych zwrotów dla klientów. Tego typu doradztwo definiuje elitę branży.

Dzięki tej transakcji Savills bezpośrednio wchodzi na szczyt. Przejęcie Eastdil pozwala Savills bezpośrednio rywalizować z dominującymi graczami, takimi jak CBRECBRE-1.56%, JLLJLL-2.04% oraz Newmark na rynku sprzedaży inwestycyjnej. Intencja strategiczna jest jasna: z pozycji firmy o rosnącej, ale jeszcze niedominującej obecności w USA przejść do gracza dysponującego sprawdzonym, wysokomarżowym silnikiem rynków kapitałowych. To klasyczny ruch, by zdobyć większą część najbardziej dochodowych opłat transakcyjnych na rynku.

Pod kątem wyceny transakcja oznacza znaczny premium za powtarzalny biznes doradczy Eastdil. Savills płaci 3-krotność ceny wykupu z 2019 roku wynoszącej 400 milionów dolarów. Wycena odzwierciedla ocenę rynku dla platformy Eastdil, jej relacje instytucjonalne oraz powtarzalne przychody z usług doradztwa strukturalnego. Aby premium było uzasadnione, przejęcie musi od razu podnieść zyski Savills. Integracja modelu generującego opłaty Eastdil do skonsolidowanego rachunku zysków i strat Savills jest kluczowym testem. Jeśli się powiedzie, podniesie jakość portfela Savills, zbliżając go do profilu opłat elity sektora. Jeśli realizacja się nie uda, premium może być trudne do odzyskania.

Katalizatory, scenariusze i na co zwracać uwagę

Natychmiastowym katalizatorem jest sama oficjalna informacja. Savills ma ogłosić transakcję razem z raportem zysków za IV kwartał, 12 marca 2026 roku. Termin jest kluczowy. Zarząd przedstawi mechanikę finansową, w tym strukturę 60% gotówka/40% akcje oraz uzasadnienie strategiczne dla premium 1,2 mld USD. Dla inwestorów ta konferencja będzie pierwszym konkretnym źródłem danych o profilu akrecji transakcji i planie integracji. Każda wskazówka dotycząca momentu, kiedy przychody z rynków kapitałowych Eastdil zaczną wpływać na wyniki Savills, będzie istotna.

Po oficjalnej informacji przyszły scenariusz zależy od realizacji założeń. Teza zakłada, że wysoko wartościowa działalność doradcza Eastdil zostanie płynnie zintegrowana i zacznie kontrybuować do przychodów oraz zysków Savills. Niedawna rola doradcy finansowego przy przejęciu City Office REIT za 1,1 mld USD pokazuje zdolność do generowania ponadprzeciętnych zwrotów, lecz utrzymanie wysokiego tempa transakcji nie jest gwarantowane. Model doradztwa rynków kapitałowych jest z natury cykliczny, zależy od szeroko pojętego cyklu nieruchomości komercyjnych. Spadek inwestycji w nieruchomości lub aktywności refinansowania może ograniczyć pipeline transakcji uzasadniający zapłacone premium.

Dlatego kluczowym wskaźnikiem pozostaje harmonogram integracji oraz jakość pipeline'u Eastdil. Inwestorzy powinni śledzić w kolejnych kwartałach wczesne sygnały akrecji przychodów, jak również aktualizacje dotyczące zatrzymania wyspecjalizowanych talentów Eastdil i relacji instytucjonalnych. Sukces transakcji ma charakter zero-jedynkowy: albo Savills zdobywa trwałe premium w segmencie bankowości inwestycyjnej, albo płaci wysoką cenę za platformę stojącą wobec cyklicznego spadku przychodów. Nadchodzące kwartały oddzielą strategię od ryzyka operacyjnego.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ekskluzywnie-ABB otwarte na "więcej niż jedną" dużą transakcję w odnowionej ofensywie M&A, mówi przewodniczący

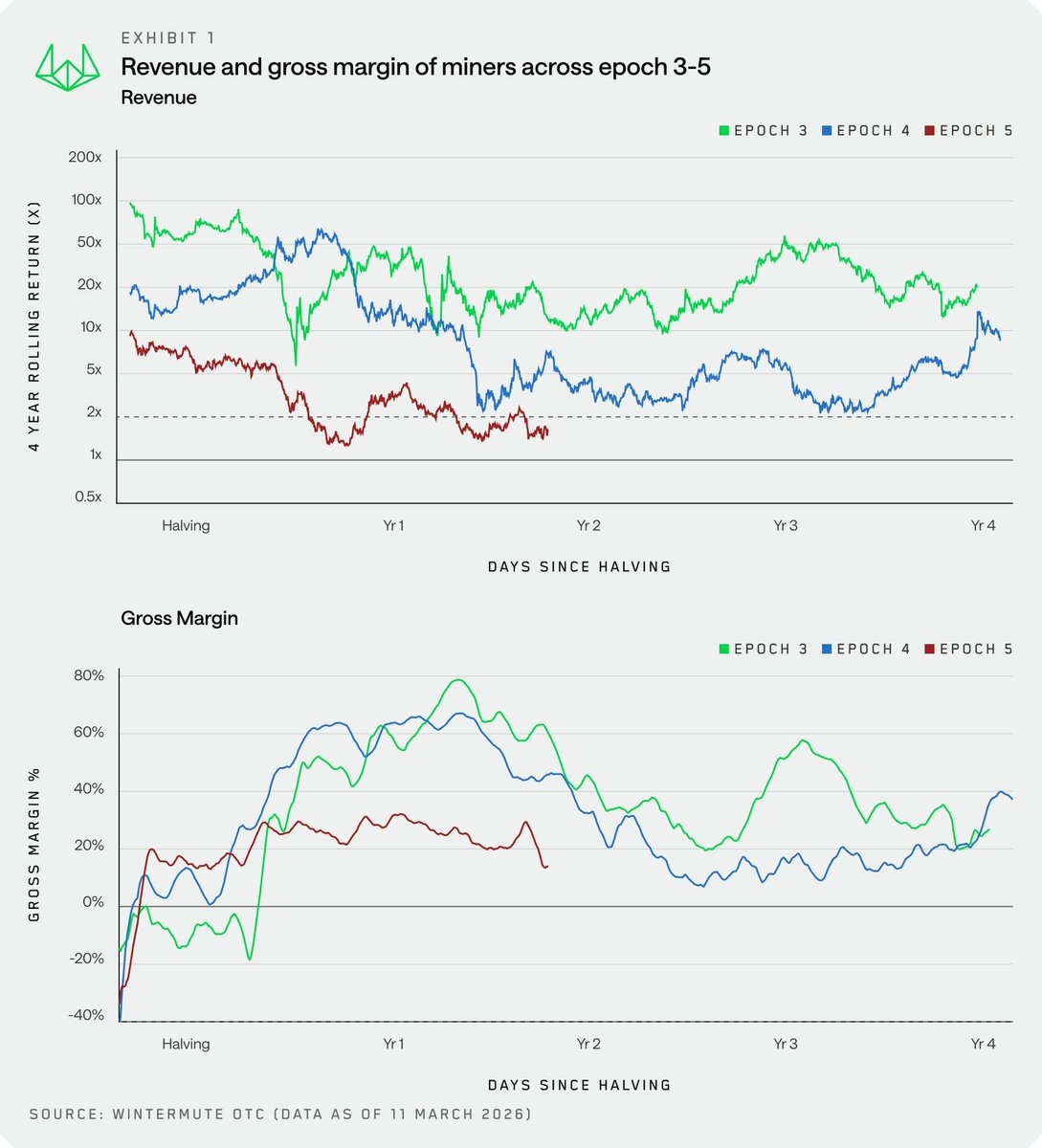

Górnicy kryptowalut muszą sprawić, by ich Bitcoin pracował, aby przetrwać: Wintermute

VW celuje w powrót na rynek chiński, pierwszy model z Xpeng rozpoczyna produkcję masową

Stitch Fix zmniejsza straty, ale akcje nadal spadają