Perspectiva da semana: "Semana do inferno" para os traders! Payroll e CPI desencadeiam batalha decisiva entre ouro e dólar, tensões no Oriente Médio e eleições no Japão aumentam a pressão

Após quedas acentuadas em algumas das negociações mais populares de Wall Street, o mercado de ações dos EUA se recuperou na sexta-feira. O índice S&P 500 subiu 2%. O Dow Jones Industrial Average atingiu pela primeira vez o patamar de 50.000 pontos. No início da semana, o lançamento de uma nova ferramenta automatizada pela empresa de inteligência artificial Anthropic PBC desencadeou uma venda generalizada de ações de software, serviços financeiros e gestão de ativos, espalhando-se para o mercado mais amplo. Esta cena remete à reação do mercado ao modelo DeepSeek AI no início de 2025.

Kenny Polcari, da SlateStone Wealth, afirmou: “Minha opinião é: isso foi uma reação exagerada. Agora é hora de manter a calma, não de entrar em pânico. Para investidores de longo prazo, este é um momento de compra. Muita coisa está sendo vendida com desconto.” Jose Torres, da Interactive Brokers, declarou: “Os investidores estão se posicionando e aproveitando as quedas para comprar ações. Wall Street acredita amplamente que a venda foi excessiva.”

O rendimento dos títulos do Tesouro dos EUA de 10 anos subiu 3 pontos base na sexta-feira, para 4,21%. O dólar caiu 0,3%. Apesar do alívio dos riscos geopolíticos, o preço do petróleo subiu ligeiramente. O Irã afirmou ter concordado em continuar as negociações com os EUA para aliviar as tensões e evitar confrontos militares, e Teerã classificou o primeiro dia de negociações como positivo.

Os preços internacionais do ouro e da prata oscilaram consideravelmente na sexta-feira. Ouro à vista chegou a cair mais de 2%, mas depois recuperou, ultrapassando US$ 4.950 e subindo quase 4%; Prata à vista caiu quase 10%, mas depois se recuperou, ultrapassando US$ 77, com alta superior a 9%. Do início do ano até agora, o preço internacional do ouro subiu quase 15% e o da prata, mais de 8%. Analistas de mercado acreditam que, em meio à mudança nas expectativas de liquidez global e à alta concentração de fundos especulativos, a volatilidade dos preços do ouro e da prata reflete o aumento da volatilidade no mercado de metais preciosos. Esta rodada de oscilações é resultado combinado de ajustes técnicos e mudanças nas expectativas de políticas, marcando uma alteração na lógica de investimento que sustentava os preços anteriormente.

Os operadores se preparam para uma nova semana, que trará dados de vendas no varejo, o relatório de empregos não agrícolas dos EUA de janeiro (atrasado) e dados do CPI — todos essenciais para a missão dupla do Federal Reserve de estabilizar a inflação e ampliar o emprego.

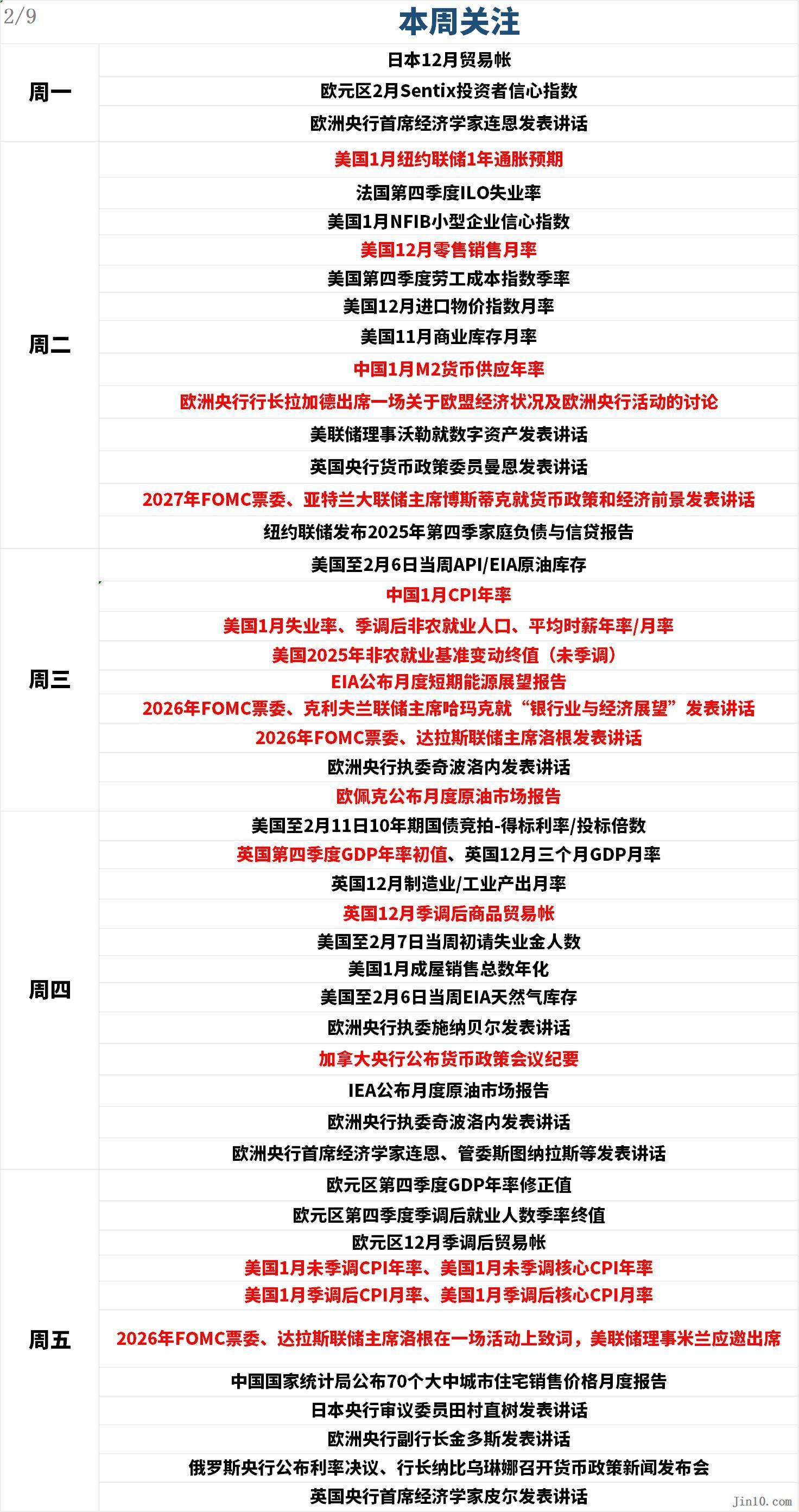

A seguir, os principais pontos de atenção do mercado na nova semana (horários no fuso UTC+8):

Dinâmica dos bancos centrais: "Névoa" do Fed e onda de dados à vista, Wall Street debate o futuro do ouro!

Federal Reserve:

Terça-feira, 02:30: discurso do governador do Fed, Waller, sobre ativos digitais;

Terça-feira, 04:15: discurso do presidente do Fed de Atlanta, Bostic, membro votante do FOMC em 2027, sobre política monetária e perspectivas econômicas;

Quarta-feira, 01:00: discurso da presidente do Fed de Cleveland, Harker, membro votante do FOMC em 2026, sobre "setor bancário e perspectivas econômicas";

Quarta-feira, 02:00: discurso da presidente do Fed de Dallas, Logan, membro votante do FOMC em 2026;

Sexta-feira, 08:00: discurso de boas-vindas da presidente do Fed de Dallas, Logan, membro votante do FOMC em 2026, em um evento, com participação do governador Milan do Fed;

Outros bancos centrais:

Terça-feira, 00:00: Lagarde, presidente do Banco Central Europeu, participa de debate sobre a situação econômica da UE e atividades do BCE;

Terça-feira, 03:30: discurso da integrante do comitê de política monetária do Banco da Inglaterra, Mann;

Quarta-feira, 18:20: discurso do membro do conselho executivo do BCE, Cipollone;

Quinta-feira, 02:30: divulgação da ata da reunião de política monetária do Banco do Canadá;

Quinta-feira, 17:00: discurso do membro do conselho executivo do BCE, Cipollone;

Quinta-feira, 19:30: discursos do economista-chefe do BCE, Lane, e do conselheiro Stournaras;

Sexta-feira, 11:30: discurso do conselheiro do Banco do Japão, Naoki Tamura;

Sexta-feira, 18:00: discurso do vice-presidente do BCE, Guindos;

Sexta-feira, 20:00: discurso do economista-chefe do Banco da Inglaterra, Pill;

De acordo com dados da LSEG, o mercado atualmente estima em 23% a probabilidade de o Fed reduzir a taxa de juros em 25 pontos-base em março. A volatilidade do mercado, dados fracos do mercado de trabalho e a incerteza quanto à liderança do Fed lançam dúvidas sobre as perspectivas de política. Relatórios recentes, como os pedidos de auxílio-desemprego, indicam um enfraquecimento do mercado de trabalho, aumentando as expectativas de corte de juros por parte do Fed.

As divergências entre os membros do Fed permanecem marcantes. O vice-presidente do Fed, Jefferson, afirmou na sexta-feira que a atual postura dos juros está “totalmente adequada” ao cenário econômico robusto, sugerindo que não há pressa em retomar os cortes interrompidos em janeiro. Já Daly, presidente do Fed de San Francisco, declarou que pode ser necessário mais um ou dois cortes para compensar a fraqueza do mercado de trabalho.

A incerteza sobre a liderança do Fed aumentou a cautela no mercado, levantando dúvidas sobre a direção futura da política. O mercado está reavaliando o momento dos possíveis cortes de juros, com expectativas crescentes para um corte em junho.

Com compradores reagindo à persistente incerteza geopolítica e à falta de clareza sobre a direção futura da política, o ouro voltou a atrair interesse. Após forte queda, o ouro tenta se estabilizar, mostrando sinais de recuperação a partir dos patamares recentes. A mais recente pesquisa semanal da Kitco News indica que Wall Street voltou a confiar na força do ouro no curto prazo, enquanto a maioria dos investidores comuns ainda está otimista, mas sente o impacto das perdas da última semana.

Rich Checkan, presidente e COO da Asset Strategies International, afirmou: “A correção do ouro e da prata na última semana foi exagerada. Fundamentalmente, nada mudou para o ouro. Apenas o preço mudou. Este é um caso clássico de realização de lucros e consolidação. Portanto, é uma oportunidade de compra em um mercado de alta. Aproveite.”

Ole Hansen, chefe de estratégia de commodities do Saxo Bank, disse: “Supondo que já tenhamos visto boa parte do processo de desalavancagem do mercado, especialmente na prata, há espaço para novas altas.”

Adrian Day, presidente da Adrian Day Asset Management, afirmou: “Espero mais volatilidade nas próximas semanas; após uma queda tão grande, isso é normal. Mas como os principais fatores de alta do ouro permanecem, e a venda oferece oportunidades de compra para quem estava de fora, a tendência deve ser de alta.”

Daniel Pavilonis, corretor sênior de commodities da RJO Futures, disse à Kitco News: “Fundamentalmente, não acho que nada tenha mudado. Talvez o mercado apenas tenha se antecipado, vimos uma limpeza dos investidores mais fracos.” Ele espera nova alta dos metais preciosos, mas não em linha reta, e monitora o suporte entre US$ 4.660 e US$ 4.700.

A prata à vista não conseguiu se manter acima de US$ 90 por onça nesta semana. Apesar de alguma compra antes do fim de semana, caiu mais de 9% na semana. Barbara Lambrecht, analista de commodities do Commerzbank, afirmou que os participantes do mercado de metais preciosos ainda buscam orientação. “A volatilidade dos preços pode permanecer alta por algum tempo. No médio prazo, acreditamos que os preços dos metais preciosos estão bem suportados”, comentou.

Michael Brown, analista sênior de mercado da Pepperstone, destacou que a volatilidade implícita de um mês da prata está muito elevada. Mas, apesar da consolidação ampla, ele espera que compradores aproveitem as quedas. “Importante notar que a prata à vista manteve-se acima da média móvel de 50 dias, indicando que o momento ainda favorece os compradores”, afirmou. “Acredito que a tese de alta fundamental permanece sólida, mas é necessário algum tempo de consolidação para garantir que a especulação excessiva já foi eliminada do setor de metais.”

Rania Gule, analista sênior de mercado da XS.com, afirmou que a volatilidade do ouro e da prata reflete a profunda incerteza dos investidores. Apesar de o ouro poder ficar abaixo de US$ 5.000 por onça no curto prazo, ainda há chance de atingir US$ 6.000 até o final do ano. “O mercado ainda não esgotou seu impulso de alta. No entanto, os investidores estão mais seletivos e cautelosos, o que significa que as futuras altas podem ser menos impulsivas, menos interrompidas por correções e mais guiadas por fundamentos do que por pura especulação”, disse ela. “O mercado de metais preciosos está passando por uma fase de reposicionamento, não de reversão de tendência. A consolidação atual reflete a cautela dos investidores após fortes altas, ao mesmo tempo que confirma a robustez do suporte aos preços do ouro e da prata.”

Nick Cawley, da Solomon Global, acredita que a volatilidade atual é apenas ruído de curto prazo. “Espero nova superação dos US$ 5.000 nas próximas semanas e um novo teste dos US$ 5.600 no segundo trimestre. A oscilação do mercado é saudável, especialmente após uma forte recuperação, e o cenário técnico segue otimista”, disse. “Os ventos favoráveis permanecem, e embora o dólar possa estar forte agora, cortes de juros nos próximos meses irão enfraquecê-lo, ou ao menos impedir novas altas.”

Aaron Hill, analista-chefe de mercado da FP Markets, afirmou que à medida que a volatilidade se estabiliza, espera que o preço oscile entre US$ 4.700 e US$ 5.000. “No curto prazo, o risco de queda é ligeiramente maior, pois muitas notícias positivas já foram incorporadas. Para que o ouro volte a ser claramente altista, pode ser necessário um novo gatilho, como dados econômicos fracos, cortes de juros mais claros ou novas tensões geopolíticas.”

Naeem Aslam, CIO da Zaye Capital Markets, afirmou que, com o ouro encontrando novo suporte, ele pode ver o preço cair para US$ 3.800 por onça. No entanto, mesmo nos níveis atuais, ele ainda vê oportunidades de compra.

Apesar do otimismo persistente, analistas afirmam que, com o mercado enfrentando dados de emprego e inflação atrasados, espera-se que a volatilidade continue elevada na próxima semana.

Eventos importantes: Tensão verbal EUA-Irã, porta-aviões dos EUA em alerta, eleições no Japão e aposta fiscal

Negociações EUA-Irã

Em 6 de fevereiro, horário local, Trump declarou que os EUA e o Irã tiveram “ótimas conversas” e que o Irã está “muito ansioso” para chegar a um acordo. Ele afirmou que os EUA negociarão novamente com o Irã na próxima semana e reiterou que o Irã não pode ter armas nucleares. Trump também autorizou seu governo a impor tarifas a países que mantêm comércio com o Irã, mas ainda não aplicou novas tarifas imediatamente.

O Irã afirmou que Teerã mantém sua posição de “direito ao enriquecimento de urânio” e exclui a possibilidade de interromper o enriquecimento, mas está disposto a discutir o grau e a pureza do enriquecimento ou a formação de um consórcio regional.

Em 7 de fevereiro, o ministro das Relações Exteriores do Irã, Aragchi, afirmou que o local da segunda rodada de negociações EUA-Irã pode mudar. Ele enfatizou que a principal posição do Irã é contra a transferência de urânio para fora do país, mas está disposto a reduzir o grau de enriquecimento. Destacou ainda que o Irã não deseja uma guerra regional e que os países da região também não querem conflito, mas qualquer ataque dos EUA complicará a situação. Aragchi manteve uma posição firme, ressaltando que o enriquecimento de urânio é um direito inalienável do Irã e deve continuar. Quanto ao programa de mísseis, de interesse das potências ocidentais, Aragchi rejeitou categoricamente sua inclusão em qualquer negociação, afirmando que o projeto não será discutido por ser questão de soberania nacional de defesa.

O chefe do Estado-Maior das Forças Armadas do Irã, Mousavi, afirmou que as forças iranianas permanecem em estado de alerta máximo e qualquer ameaça, agressão ou erro de cálculo contra o Irã será respondido de forma decisiva, rápida e com consequências para o agressor.

Segundo a NBC americana, o grupo de ataque da Marinha dos EUA liderado pelo porta-aviões Abraham Lincoln já está posicionado para atacar o Irã. Os navios americanos transportam 450 mísseis de cruzeiro “Tomahawk”. Ao mesmo tempo, os EUA continuam a reunir aeronaves e sistemas de defesa aérea baseados em terra no Oriente Médio. Especialistas observam que os EUA e o Irã não retomaram o diálogo diplomático interrompido em Omã, mas tentam recomeçar do zero, em um contexto ainda mais tenso. “Não é um ‘retorno ao normal’, mas um ‘pause’, testando se ainda há espaço, mesmo que pequeno, para um acordo.”

Até o momento, as partes não definiram a data da próxima rodada de negociações nucleares.

A secretária de Energia dos EUA, Wright, afirmou na sexta-feira que os preços baixos do petróleo dão a Trump maior influência sobre o Irã. Em entrevista à CNBC, Wright disse: “O suprimento mundial de petróleo está muito robusto, o que dá ao presidente Trump mais margem de manobra em ações geopolíticas, sem se preocupar com uma disparada dos preços do petróleo.”

O mercado de petróleo acompanha atentamente as tensões no Oriente Médio, buscando sinais de possíveis interrupções no fornecimento de petróleo bruto.

Wright prevê que, após os EUA terem controlado Maduro em janeiro, a produção da Venezuela aumentará em centenas de milhares de barris por dia este ano. “Isso representará grande parte do crescimento da demanda global em 2026”, disse Wright sobre o aumento da produção do país sul-americano. “A Venezuela será outro estabilizador útil para o mercado de energia.”

Eleições no Japão

Participantes do mercado acompanharão de perto as eleições no Japão. Sanae Takaichi anunciou que as eleições ocorrerão em 8 de fevereiro. O resultado pode sinalizar uma mudança significativa para uma política fiscal mais expansionista, incluindo cortes de impostos e aumento dos gastos do governo, justamente quando o Japão já é um dos países com maior dívida pública do mundo. Analistas de mercado afirmam que uma postura mais expansionista pode pressionar os títulos do governo japonês, enfraquecer o iene e dificultar a normalização da política monetária do Banco do Japão.

Sanae Takaichi busca conquistar maioria absoluta. Durante a curta campanha, a possível redução do imposto sobre consumo tornou-se foco das eleições. Após a oposição propor reduzir ou eliminar o imposto, o Partido Liberal Democrata de Takaichi também aderiu à proposta. Como tais propostas podem piorar a situação fiscal do Japão, o mercado de títulos reagiu negativamente.

Vale notar que pesquisas dos principais veículos de comunicação do Japão apontam que o Partido Liberal Democrata deve conquistar a maioria absoluta, o que seria o cenário mais favorável para o mercado de títulos. O partido reduziria a necessidade de negociar políticas com outras legendas e, em princípio, evitaria conceder benefícios fiscais para manter o apoio da oposição. Considerando a recente volatilidade do mercado de títulos, o Partido Liberal Democrata pode acabar não reduzindo o imposto sobre consumo. Na verdade, o compromisso de Takaichi não é uma redução ampla, mas considerar eliminar o imposto sobre alimentos em dois anos.

O risco neste cenário é que o Komeito transfira votos para a Coalizão de Reforma Central. Se o Partido Liberal Democrata não conquistar maioria absoluta, o mercado financeiro pode reagir negativamente, elevando ainda mais o rendimento dos títulos japoneses. Isso pode gerar preocupações sobre possíveis intervenções no mercado de títulos do Japão, especialmente após a intervenção verbal apoiada pelo Fed em 23 de janeiro. Caso o partido não obtenha maioria absoluta, seu poder de barganha nas negociações com o parceiro de coalizão Nippon Ishin diminuirá. Além disso, o Partido Democrático Nacional, antes considerado parceiro potencial, defende uma postura ainda mais agressiva, propondo reduzir o imposto sobre consumo de 10% para 5%, o que agravaria ainda mais o equilíbrio fiscal japonês.

Em suma, conforme relatado, o Partido Liberal Democrata mantém o ímpeto nas eleições antecipadas e deve conquistar maioria absoluta, o que pode fortalecer sua capacidade de negociação orçamentária e estabilizar o mercado de títulos. No entanto, o risco de obter apenas maioria relativa não pode ser subestimado.

Analistas afirmam que, à medida que investidores buscam proteção contra a desvalorização global das moedas e crescentes preocupações com a sustentabilidade da dívida soberana, a demanda global por ouro pode ressurgir.

Dados importantes: Relatório de emprego e CPI podem desencadear queda acentuada do dólar?

Terça-feira, 00:00: expectativa de inflação em 1 ano do Fed de Nova York (janeiro);

Terça-feira 21:30: vendas no varejo dos EUA em dezembro, índice de custo do trabalho no 4º trimestre, índice de preços de importação de dezembro dos EUA;

Quarta-feira, 09:30: China, CPI de janeiro (taxa anual);

Quarta-feira, 21:30: taxa de desemprego dos EUA em janeiro, variação do emprego não agrícola ajustada sazonalmente, crescimento médio dos salários (anual/mensal), variação final do emprego não agrícola de 2025 (não ajustada sazonalmente);

Quinta-feira, 15:00: Reino Unido, PIB preliminar do 4º trimestre (taxa anual), PIB trimestral de dezembro, produção industrial/manufatureira de dezembro, balança comercial ajustada de dezembro;

Sexta-feira, 18:00: Zona do Euro, revisão do PIB do 4º trimestre (taxa anual), variação final do emprego ajustada do 4º trimestre, balança comercial ajustada de dezembro;

Sexta-feira, 21:30: CPI dos EUA de janeiro (taxa anual não ajustada), CPI mensal ajustado, núcleo do CPI mensal ajustado, núcleo do CPI anual não ajustado;

Devido ao breve atraso na divulgação de dados do governo dos EUA, os dados de emprego e inflação serão publicados em massa na próxima semana, tornando as perspectivas de juros novamente o foco dos investidores. O relatório de emprego não agrícola de janeiro e o índice de preços ao consumidor (CPI), originalmente previstos para datas diferentes, agora saem em sequência na próxima semana. Se os resultados forem melhores do que os temores dos investidores, isso pode ajudar a restaurar a confiança do mercado diante das recentes vendas em pânico.

Espera-se que o importante relatório de emprego não agrícola, divulgado na quarta-feira, mostre criação de 60 mil vagas nos EUA no mês passado, acima das 50 mil de dezembro. A taxa de desemprego deve permanecer em 4,4%. O CPI de janeiro, previsto para a próxima sexta-feira, deve mostrar alta mensal de 0,29% e anual de 2,5%. Isso representa melhora em relação a dezembro, mas ainda abaixo da meta de 2% do Fed.

Esses dois relatórios são cruciais para avaliar as perspectivas econômicas do Fed. O mercado ainda espera dois cortes de juros em 2026, acima do que o banco central sugeriu anteriormente. Enquanto isso, a postura levemente hawkish dos formuladores de políticas após a reunião do FOMC em janeiro aconteceu há apenas duas semanas.

Thomas Browne, gestor da Keeley Gabelli Funds, afirmou: “Dado que o Fed tem uma missão dupla de garantir estabilidade de preços e pleno emprego, os investidores estão muito focados nesses dois dados para avaliar o quão forte será a reação do Fed. Na próxima semana, você terá os dois principais indicadores para esses objetivos.”

Considerando que Kevin Warsh foi indicado como presidente do Fed no governo Trump, é especialmente crucial agora avaliar como o Fed pode mudar sua avaliação da missão dupla.

Mas há sinais de que o relatório de emprego pode ser mais fraco do que o esperado. O governador do Fed, Waller, foi um dos dois dissidentes na última reunião do FOMC a votar por política mais flexível e já afirmou publicamente que a fraqueza do mercado de trabalho exige mais cortes de juros. Ele afirma que os dados de emprego do ano passado provavelmente serão revisados para baixo, mostrando crescimento zero em 2025. Além do relatório de emprego, outros dados recentes sugerem maior fragilidade no mercado de trabalho.

Isso pode afetar as perspectivas de política monetária, tornando o caminho mais delicado. Os investidores querem mais cortes de juros para apoiar o consumo e o lucro das empresas, mas não desejam cortes excessivos, pois isso pode indicar desaceleração ou risco de recessão.

No entanto, investidores ainda acreditam na resiliência da economia. Segundo a ferramenta FedWatch da CME, o mercado prevê dois cortes de juros. O economista Aditya Bhave, do Bank of America Securities, escreveu em relatório: “Já é hora de apertar o botão do pânico no mercado de trabalho? Ainda não. Achamos que o mercado de trabalho não entrou em colapso, mas segue fraco e continua sendo o maior risco para as perspectivas econômicas.”

Os dados fracos do mercado de trabalho dos EUA nesta semana impediram um rali do dólar, reforçaram o sentimento baixista e limitaram o avanço do Índice Dólar. Com o salto dos ativos de risco na sexta-feira, o dólar recuou, e a Fxempire afirma que o índice pode passar por uma correção de 2 a 3 dias devido ao fechamento de posições defensivas. Antes da divulgação do relatório de emprego na próxima semana, a crescente demanda por ações, ouro e prata pode intensificar a liquidação do dólar. O novo intervalo de curto prazo é de 95.551 a 97.973. A região de correção de 96.762 a 96.476 é o próximo alvo de queda.

O artigo diz que a fraqueza do mercado de trabalho deve limitar a alta do dólar, por isso fique atento ao relatório de emprego da próxima semana. “O renovado interesse em ações, ouro, prata e outros ativos pode desencadear forte liquidação do dólar, levando a uma queda significativa para 96.762 no curto prazo.”

Resultados corporativos: A volatilidade de fevereiro é uma oportunidade de entrada nas ações dos EUA?

Se os dados econômicos e os lucros corporativos continuarem apontando para um cenário otimista, a grande rotação setorial que ocorre há algum tempo no mercado dos EUA pode continuar na próxima semana. Na sexta-feira, as ações americanas subiram fortemente após uma semana de vendas acentuadas, lideradas por ações de software e outros ativos de maior risco. O Dow fechou acima de 50.000 pontos pela primeira vez, o S&P 500 subiu quase 2% e o Nasdaq saltou mais de 2%. No entanto, o Dow foi o único grande índice a fechar a semana em alta. O Nasdaq caiu 1,8% na semana e acumula queda de 0,9% no ano.

A temporada de resultados do quarto trimestre segue forte. Segundo John Butters, até quinta-feira, as empresas do S&P 500 reportaram crescimento de lucros de 13% no quarto trimestre, superando os dados do fim de semana anterior. Muitas empresas ainda divulgarão resultados, entre elas Coca-Cola, Ford Motor, On Semiconductor e Robinhood Markets.

Chris Hyzy, CIO do Bank of America Private Bank, afirmou: “De qualquer forma, não acreditamos que as oportunidades no mercado americano tenham acabado.”

Anwiti Bahuguna, da Northern Trust Asset Management, considera que a recente queda das ações de tecnologia é motivo para comprar o mercado mais amplo, pois as perspectivas da economia americana permanecem fortes. “Isso está limpando algumas bolhas do mercado. Na verdade, vemos os casos de uso da inteligência artificial ficando mais claros. Do ponto de vista macro, não é hora de pânico.”

Enquanto isso, Gina Bolvin, presidente da Bolvin Wealth Management Group, disse que o novo marco do Dow é “menos uma celebração e mais uma confirmação.” Segundo ela, o mercado já se adaptou a juros mais altos, crescimento mais lento e incertezas globais e continua subindo.

Ela afirmou: “Isso mostra que a confiança é real, 2026 será menos sobre o Fed e mais sobre os fundamentos. Com expectativa de crescimento de lucros de dois dígitos no S&P 500, os investidores em ações provavelmente serão recompensados, mas o caminho não será fácil. Volatilidade deve ser esperada.”

Ela acrescentou que, para os investidores, isso é um lembrete para focar em objetivos: priorizar empresas de alta qualidade e lucratividade e estar preparado para mais rotações setoriais (em vez de altas lineares).

Matt Maley, da Miller Tabak, destacou que, independentemente do que acontecer hoje, as questões sobre a lucratividade das empresas de software e do setor de IA não desaparecerão. Ele acrescentou que, caso as ações de tecnologia tenham uma correção significativa nas próximas semanas, o setor ainda enfrentará riscos relevantes.

Adam Turnquist, da LPL Financial, afirmou: “Para o mercado avançar de forma sustentável, o retorno das ações de tecnologia pode ser crucial. Sem uma contribuição mais forte do setor — especialmente de software —, o S&P 500 pode ter dificuldade para romper o patamar dos 7.000 pontos.”

As quatro maiores empresas de tecnologia dos EUA projetam que, até 2026, seus investimentos em capital chegarão a cerca de US$ 650 bilhões — uma enxurrada de caixa para construir novos data centers e equipamentos. Os planos de gastos de Alphabet Inc., Amazon, Meta e Microsoft representam uma bonança sem precedentes neste século.

Ed Yardeni afirmou que, embora muitos investidores temam que gastos tão elevados não tragam retorno, só este ano esses investimentos garantirão receitas e lucros significativos aos fornecedores dessas “empresas de hiperescala”. Tantos investimentos também impulsionarão a economia. Ele acrescentou que “duvida” que a venda desta semana seja o início de um “colapso tecnológico”. “Suspeitamos disso porque, desta vez, há mais empresas lucrativas se beneficiando dos investimentos em infraestrutura de IA por parte das gigantes.”

Bob Savage, do Bank of New York Mellon, afirmou que a IA segue como motor estrutural de crescimento, mas o foco dos investidores está mudando do entusiasmo generalizado para modelos de negócios diferenciados, eficiência de capital e receitas defensáveis.

Florian Ielpo, da Lombard Odier Asset Management, acredita que a questão não é se a IA será lucrativa, mas quando esses lucros vão chegar. “Essa dimensão temporal tornou-se tema dominante; o leve aumento do sentimento de aversão ao risco nesta semana escondeu uma rotação profunda, com investidores deixando as ações que mais subiram nos últimos trimestres.”

Estrategistas do Bank of America liderados por Michael Hartnett afirmam que, com a perda de apelo das gigantes de tecnologia, as ações de pequenas e médias empresas dos EUA são a melhor aposta antes das eleições de meio de mandato. Eles destacam que as intervenções de Trump para reduzir preços de energia, saúde, crédito, moradia e eletricidade pressionam gigantes de energia, farmacêuticas, bancos e big techs. Isso faz das empresas menores as principais beneficiadas da “prosperidade” antes das eleições.

Craig Johnson, da Piper Sandler, afirmou: “O tema do 'bull market rotacional' continua válido. Seguimos otimistas com energia, materiais (exceto metais preciosos), indústria, transporte, saúde, bancos, tecnologia e consumo discricionário.” Ele acrescentou: “Quanto mais o mercado rotaciona, mais ele se torna um ‘mercado para selecionadores de ações’.”

Clark Bellin, da Bellwether Wealth, afirmou que a volatilidade de fevereiro é compreensível, pois janeiro foi um mês muito forte e é comum ocorrer consolidação e correção em fevereiro. “O bull market não morreu, mas está amadurecendo, e vemos investidores mais atentos a lucros e rentabilidade das empresas. Nossa mensagem é: mantenha-se oportunista durante as quedas, mas não precisa agir em toda correção. 2026 deve continuar positivo, com muitas oportunidades para comprar ações a preços baixos.”

Tatiana Darie, estrategista macro do Markets Live da Bloomberg, afirmou: “Os lucros sólidos das empresas de tecnologia escondem uma tendência preocupante: o retorno sobre o capital investido das grandes empresas começou a cair. Resta saber se isso é apenas um tropeço ou o início de uma tendência duradoura.”

Calendário de feriados:

- 11/02/2026 (quarta-feira): Japão — Bolsa de Valores de Tóquio fechada pelo Dia da Fundação Nacional;

- 12/02/2026 (quinta-feira): China-Taiwan — Bolsa de Valores fechada pelo Ano Novo Lunar, apenas liquidação e compensação;

- 13/02/2026 (sexta-feira): China-Taiwan — Bolsa de Valores fechada pelo Ano Novo Lunar, apenas liquidação e compensação; China-Shanghai Gold Exchange, Shanghai Futures Exchange, Zhengzhou Commodity Exchange e Dalian Commodity Exchange — último dia útil antes do Ano Novo, sem negociação noturna.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bitcoin: Shorts ainda dominam o BTC – Mas compradores estão reagindo

Big Tech se une ao compromisso energético da Casa Branca enquanto tensões com o Irã ameaçam custos mais altos

O fator chave para a mainstreamização das criptomoedas: não é o preço, mas sim a custódia e as licenças