Rali de 0,57% da LyondellBasell em meio a um volume de US$ 440 milhões, classificado em 330º lugar, apesar de resultados abaixo do esperado

Visão Geral do Mercado

Em 3 de março de 2026, LyondellBasell IndustriesLYB+0,57% (LYB) encerrou com um ganho de 0,57%, somando a uma sessão de negociações mistas marcada por uma redução de 21,9% no volume negociado, totalizando US$ 0,44 bilhão, classificando-se em 330º em atividade de mercado. Apesar do desempenho abaixo do esperado nos lucros do quarto trimestre de 2025—apresentando um prejuízo de US$ 0,26 por ação, 230% abaixo das previsões—o modesto rali das ações sugere que os investidores estão focados na resiliência operacional mais ampla. A companhia gerou US$ 2,3 bilhões em fluxo de caixa operacional no ano, com uma taxa de conversão de caixa de 95%, e a receita do trimestre superou as expectativas em 4,26%.

Principais Fatores por Trás do Movimento

Os resultados de ganhos do quarto trimestre de 2025 da LyondellBasell destacaram um forte contraste entre o desempenho da receita e os desafios de rentabilidade. Embora a empresa tenha reportado US$ 7,09 bilhões em receita—superando as estimativas em 4,26%—a perda por ação de US$ 0,26 evidenciou pressões de margem em todo o setor, com médias industriais 45% abaixo das normas históricas. Essa divergência entre o desempenho da linha superior e os resultados finais provavelmente temperou o sentimento dos investidores, ainda que o aumento de 3,8% pré-mercado das ações tenha indicado confiança na flexibilidade operacional da empresa.

A perspectiva do CEO Peter Vanacker para o primeiro trimestre de 2026 ofereceu um catalisador importante de curto prazo. Foram citados como possíveis impulsionadores de uma melhora modesta os aumentos esperados de preço do polietileno e baixos níveis de estoque, com o CEO enfatizando a proximidade de um ciclo de alta na indústria. Esta orientação prospectiva, junto ao plano de despesas de capital de US$ 1,2 bilhão para 2026, sinaliza uma mudança estratégica rumo ao crescimento. A alocação inclui investimentos no projeto MoReTec-1 e desinvestimentos de ativos europeus, refletindo esforços para otimizar o portfólio e direcionar capital para oportunidades com margens superiores.

Apesar dos desafios nos ganhos, a gestão reafirmou seu compromisso em manter dividendos, uma ação que enfatiza o foco no retorno ao acionista. O atual rendimento de dividendos de 4,8% permanece atraente, embora a razão de pagamento de -235,19% levante preocupações sobre a sustentabilidade. A decisão de preservar dividendos mesmo diante de um prejuízo líquido em 2025 (estimado em US$ 745 milhões) destaca a priorização da empresa ao valor de longo prazo em detrimento do conservadorismo fiscal de curto prazo.

A atividade dos investidores institucionais contextualiza ainda mais a dinâmica das ações. O US Bancorp DE reduziu suas participações em 28,9% no terceiro trimestre, enquanto New Age Alpha Advisors LLC e Ameriprise Financial Inc. aumentaram suas participações em 97,4% e 67,5%, respectivamente. Essas ações divergentes sugerem uma divisão de sentimento entre estratégias cautelosas de redução de risco e apostas na transformação estratégica da empresa. Os analistas, por sua vez, emitiram classificações conflitantes, com Jefferies e JPMorgan reduzindo os alvos de preço e Weiss Ratings mantendo a posição de “venda”. Esta fragmentação reflete incerteza quanto ao momento e à magnitude do esperado ciclo de alta do setor.

O contexto de mercado mais amplo também desempenha papel importante. O ganho de 0,57% da LyondellBasell em 3 de março contrastou com uma queda de 0,94% no SP 500, mostrando resiliência relativa. O retorno acumulado das ações no ano de 36,07% superou o índice, uma tendência possivelmente impulsionada pela exposição da empresa a setores ligados a commodities e reestruturação estratégica de capital. Contudo, um declínio de 20,71% ao longo do último ano destaca o caráter cíclico do negócio e os riscos de dependência excessiva de mercados voláteis de matérias-primas.

Em resumo, o desempenho das ações da LyondellBasell reflete um equilíbrio entre obstáculos operacionais de curto prazo e iniciativas estratégicas orientadas ao crescimento futuro. Embora persistam decepções em lucros e compressão de margens, a disciplina de capital da empresa, resiliência de dividendos e o otimismo cauteloso do CEO posicionam a companhia como termômetro da trajetória de recuperação do setor químico. Os investidores permanecem divididos, com ações e avaliações de analistas refletindo uma gama de opiniões sobre a capacidade da empresa de navegar pelos desafios do setor e aproveitar seus direcionamentos estratégicos.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Quais são as quatro novas empresas que serão adicionadas ao índice S&P 500 em março?

Exclusivo - ABB aberta a 'mais de um' grande negócio em nova investida de fusões e aquisições, diz presidente

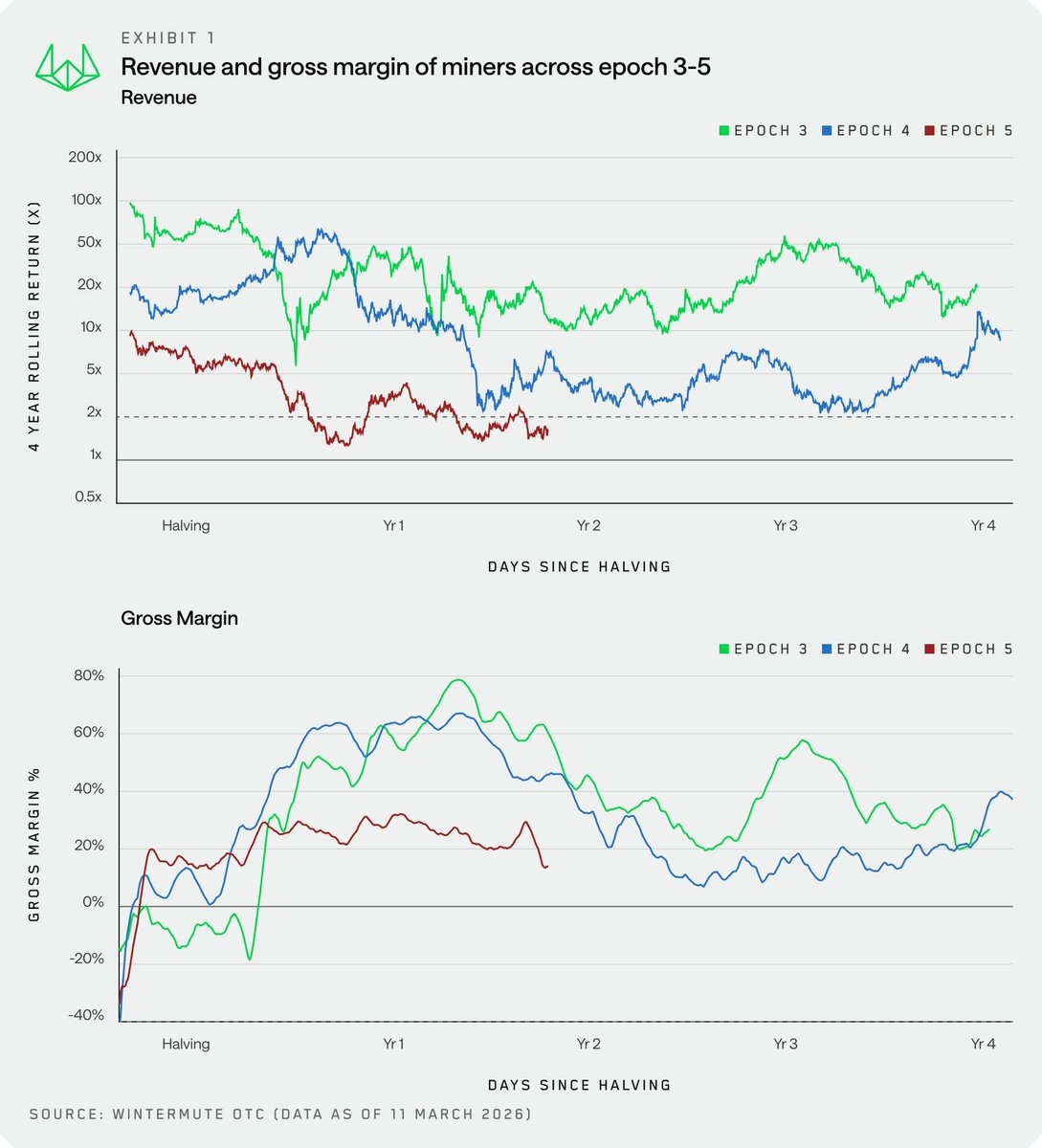

Mineradores de criptomoedas precisam fazer seu Bitcoin trabalhar para sobreviver: Wintermute

VW mira retorno à China enquanto primeiro modelo com Xpeng inicia produção em massa