Mercedes-Benz: Uma Análise de Fluxo da Lucratividade e Geração de Caixa

A principal realidade financeira para a Mercedes-Benz em 2025 é um colapso acentuado dos lucros. O lucro operacional anual da empresa caiu 57% para €5,8 bilhões, valor que ficou abaixo das expectativas dos analistas. Essa queda abrupta foi diretamente atribuída a fatores externos, incluindo um impacto reportado de 1 bilhão de euros em tarifas, concorrência intensa na China e pressões cambiais.

Apesar da redução nos ganhos, a geração de caixa da empresa permaneceu sólida. O negócio industrial gerou um fluxo de caixa livre de €5,4 bilhões no ano passado. Esse colchão é resultado direto de uma rigorosa disciplina de custos, que mitigou perdas com economias superiores a €3,5 bilhões na Mercedes-Benz Cars. O fluxo de caixa forneceu uma proteção crucial, permitindo à empresa navegar por um ano turbulento enquanto mantinha seus compromissos financeiros.

A divisão de serviços financeiros também demonstrou força subjacente, entregando um retorno ajustado sobre o patrimônio de 9,7% no ano, superando sua previsão. Esse desempenho destaca um segmento do negócio que continua gerando retornos atraentes mesmo com a contração da margem de lucro automotiva principal. O cenário agora depende se os cortes de custos planejados e os lançamentos de novos produtos conseguirão reverter a trajetória dos lucros em 2026.

Orientação para 2026: Um Fluxo de Expectativas

A previsão da Mercedes-Benz aponta um caminho claro, porém desafiador. A empresa espera receita do grupo no mesmo nível do ano anterior, ou seja, deve manter as vendas estáveis após uma queda de 9% em 2025. Mais criticamente, o objetivo é um EBIT significativamente acima do nível do ano anterior. Isso implica uma grande reversão operacional, já que o EBIT de 2025 de €8,2 bilhões já estava substancialmente abaixo do de 2024. O mercado irá analisar se os cortes de custos planejados e os novos lançamentos de produtos serão suficientes para gerar expansão de margem e compensar a receita estagnada.

A perspectiva de fluxo de caixa traz uma nota de cautela. A administração projeta fluxo de caixa livre do negócio industrial ligeiramente abaixo do nível de 2025, de €5,4 bilhões. Isso sugere que, apesar da expectativa de manter uma liquidez forte, o investimento agressivo no novo ciclo de produtos—destacado pelo lançamento de mais de 40 novos modelos até 2027—pressionará a geração de caixa de curto prazo. A orientação para que o braço industrial fique "ligeiramente abaixo" do sólido resultado do ano passado é um sinal direto de que o investimento de capital para essa transformação permanecerá elevado.

As metas de lucratividade para a divisão automotiva principal são o teste final. A orientação para Mercedes-Benz Cars é atingir um Retorno Ajustado sobre Vendas de 3–5%. Isso representa uma escalada difícil a partir do nível de 2025, de 5,0%, que já foi uma queda significativa em relação a 2024. A meta implica que a empresa precisa não só estabilizar mas também melhorar as margens, algo desafiador diante de ventos contrários persistentes. A previsão depende inteiramente da execução rigorosa em disciplina de custos e da aceitação de seus lançamentos de novos modelos no mercado, que já mostram livros de pedidos robustos.

Catalisadores e Riscos: O Fluxo de Pressões Externas

A orientação para 2026 é uma aposta direta na capacidade da empresa de superar ventos contrários persistentes. O colapso dos lucros em 2025 foi moldado por uma combinação de tarifas globais, pressões cambiais e competição intensa na China. Essas forças pressionaram preços e volumes, obrigando a empresa a se basear em disciplina interna para manter a estabilidade. A questão crítica para 2026 é se a Mercedes saberá lidar com essas mesmas pressões ao mesmo tempo que lança um enorme ciclo de novos produtos.

Um grande risco de volume surgiu no principal mercado da empresa. Nos Estados Unidos, a Mercedes-Benz parou de receber novos pedidos de EVs devido à baixa demanda dos clientes, após uma queda de 25% nas vendas. Essa interrupção nos pedidos ameaça diretamente o aumento de volume necessário para sustentar a ambiciosa meta de médio prazo de dobrar sua participação xEV. Ela indica um mercado onde preços agressivos e apelo dos produtos não estão conseguindo atrair o volume necessário de novos clientes de EV.

Dentro desse cenário, as economias de custos da empresa são o principal amortecedor. As economias de mais de €3,5 bilhões na Mercedes-Benz Cars foram o fator-chave que mitigou a queda de lucro em 2025. Para 2026, essas economias não são apenas úteis—são essenciais. Elas precisam compensar a receita estagnada e quaisquer novas pressões de volume ou preço, proporcionando a expansão de margem necessária para atingir a meta de EBIT. Sem esse fluxo disciplinado de controle de custos, a orientação ambiciosa para 2026 se torna inalcançável.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Além do Petróleo: De Que Maneiras o Conflito no Irã Pode Fazer os Custos dos Alimentos Dispararem

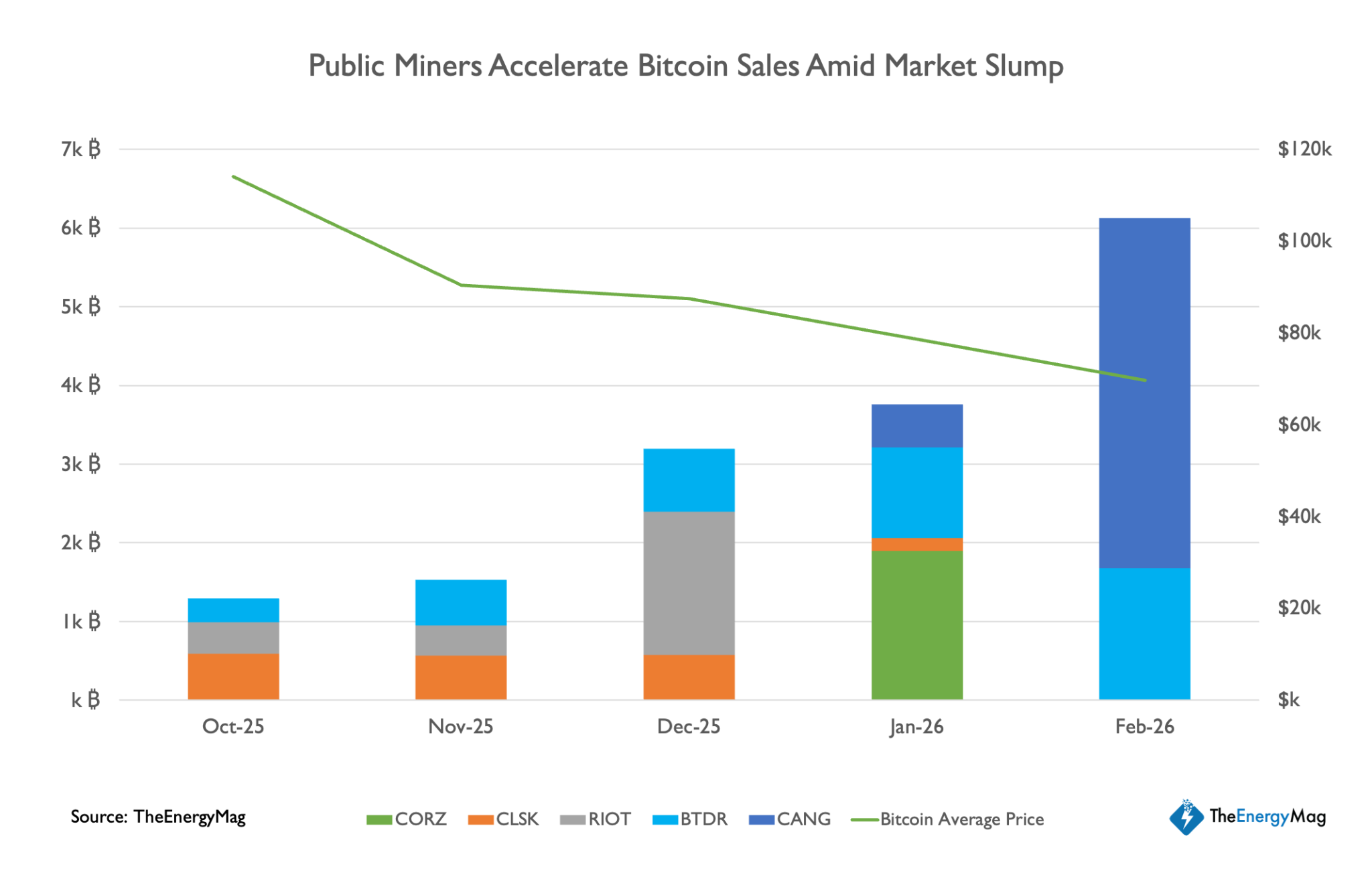

Mineradores de bitcoin vendem 15 mil BTC desde outubro, com mais vendas esperadas

Capital One aposta US$ 35 bilhões: revelando o aumento das demissões e os verdadeiros líderes de mercado