Kraft Heinz sobe 0,79% após superar expectativas de lucros, apesar do 310º maior volume de negociações

Visão Geral do Mercado

Kraft Heinz (KHC) subiu 0,79% em 5 de março de 2026, encerrando com um ganho modesto apesar de resultados mistos de lucros. As ações foram negociadas com um volume de US$0,46 bilhões, ocupando a 310ª posição em atividade de mercado do dia. Enquanto os lucros do quarto trimestre de 2025 da empresa superaram as expectativas — registrando US$0,67 por ação (9,84% acima das previsões) — a receita de US$6,35 bilhões ficou aquém das estimativas (US$6,38 bilhões) e caiu 3,4% em comparação ao ano anterior. No pré-mercado, as ações caíram 6,71% após o relatório de lucros, mas recuperaram-se e fecharam o dia em alta. O desempenho reflete o otimismo dos investidores quanto ao superação das expectativas de lucro e às movimentações estratégicas da empresa, embora persistam preocupações em relação às tendências de vendas e às projeções para 2026.

Principais Fatores

Os resultados da Kraft Heinz no quarto trimestre de 2025 destacam um desempenho misto, com um sólido lucro por ação (EPS) compensando a queda nas receitas. A empresa informou US$0,67 de EPS, superando as previsões em 9,84%, mas a receita caiu 3,4% para US$6,35 bilhões, ficando aquém das estimativas em US$30 milhões. O superação do EPS foi impulsionado pela gestão de custos e eficiência operacional, já que a companhia gerou US$3,7 bilhões em fluxo de caixa livre — um aumento de 16% — apesar de uma queda de 5,2% nas vendas líquidas orgânicas de varejo na América do Norte. Essa divergência entre lucros e receita destaca a redução da margem de lucro, com a margem bruta ajustada prevista para cair de 25 a 75 pontos base em 2026.

A orientação prospectiva da empresa para 2026 também moderou o sentimento dos investidores. A administração projetou quedas de 1,5% a 3,5% nas vendas líquidas orgânicas e um EPS ajustado entre US$1,98 e US$2,10, significativamente abaixo das previsões dos analistas de aproximadamente US$2,68. Essas projeções refletem desafios na América do Norte, onde a demanda no varejo permanece fraca, e pressões inflacionárias globais impactam as margens. A perspectiva revisada está alinhada com o reconhecimento do CFO Andre Maciel de um “ano desafiador”, enfatizando a necessidade de disciplina de custos e investimentos estratégicos para estabilizar o crescimento.

Mudanças estratégicas também influenciaram o movimento das ações. Kraft HeinzKHC+0,79% anunciou um plano de investimento de US$600 milhões para 2026, focando na inovação e eficiência operacional, enquanto suspendeu sua separação empresarial previamente discutida para priorizar a recuperação dos negócios. O CEO Steve Cahillane destacou uma estratégia de “crescimento sustentável, rentável e liderado por volume”, sinalizando um foco na expansão da participação de mercado em vez de cortes de custos de curto prazo. No entanto, a decisão de interromper a separação — anteriormente vista como um potencial catalisador para desbloquear valor aos acionistas — levantou dúvidas sobre a estratégia de alocação de capital da empresa para o longo prazo.

Enquanto isso, a atividade interna e a política de dividendos acrescentaram nuances ao desempenho das ações. O insider Cory Onell vendeu cerca de 14.000 ações no início de março, reduzindo sua participação em 4,28% em meio à volatilidade causada pelos resultados. A empresa também reafirmou seu dividendo trimestral de US$0,40, com rendimento anual de cerca de 6,6%, o que pode atrair investidores focados em renda apesar das preocupações com os lucros. Contudo, a taxa de pagamento permanece negativa (-32,39%), sugerindo dependência de reservas de caixa ao invés de lucros sustentáveis para financiar o dividendo.

Os analistas continuam divididos quanto às perspectivas das ações. Embora Goldman Sachs e JPMorgan tenham reduzido os preços-alvo após o relatório de lucros, o TD Cowen manteve uma recomendação de “manter”. O preço-alvo consensual de US$24,89 indica um potencial limitado de valorização, com muitos analistas citando desafios estruturais no setor de alimentos embalados. A participação institucional permanece forte, com o Norges Bank e a Invesco Ltd. aumentando suas posições no quarto trimestre, embora as recentes vendas internas e tendências de vendas fracas evidenciem a persistente incerteza.

Em resumo, o ganho de 0,79% da Kraft Heinz em 5 de março reflete uma recuperação temporária após uma queda acentuada no pré-mercado, impulsionada por uma combinação de momentum nos lucros, clareza estratégica e apelo de dividendos. No entanto, o trajeto de longo prazo da empresa continua obscuro devido à queda nas vendas, pressão sobre as margens e uma perspectiva cautelosa para 2026. Os investidores provavelmente acompanharão a eficácia do novo plano de investimento e a capacidade da empresa de reverter as tendências do varejo norte-americano nos próximos trimestres.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Os preços do petróleo disparam apesar da liberação de 400 milhões de barris pela IEA

Quais são as quatro novas empresas que serão adicionadas ao índice S&P 500 em março?

Exclusivo - ABB aberta a 'mais de um' grande negócio em nova investida de fusões e aquisições, diz presidente

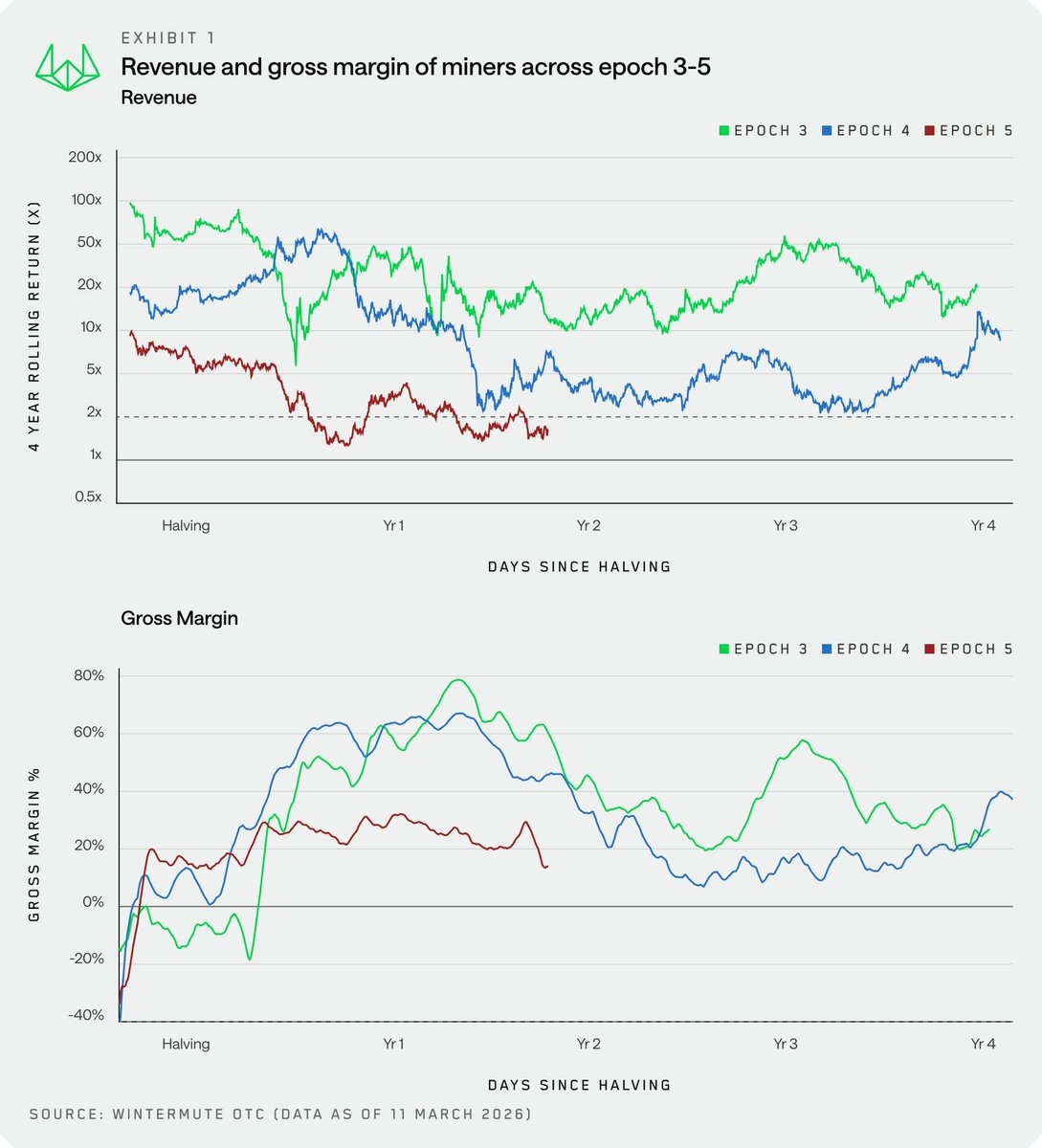

Mineradores de criptomoedas precisam fazer seu Bitcoin trabalhar para sobreviver: Wintermute