O súbito silêncio da Upstart sobre suas orientações pode ter causado uma queda na confiança dos investidores — o mercado já precificou esse risco?

Resultados do Q4 da Upstart: Quando as Expectativas Superam o Desempenho

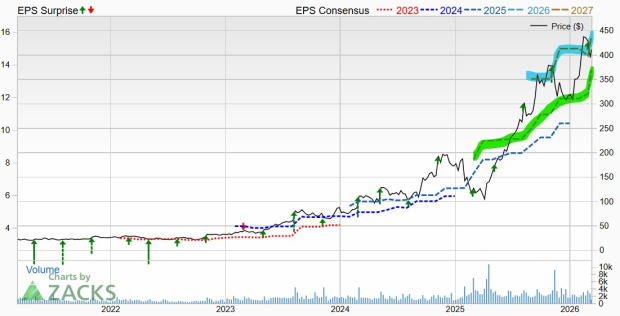

Os lucros do quarto trimestre da Upstart provocaram uma reação dramática do mercado, com as ações despencando 30,6% em fevereiro e se aproximando de uma nova mínima de 52 semanas, US$ 26,80. Essa queda acentuada aconteceu apesar de a empresa ter superado as expectativas — a receita saltou 35,2% para US$ 296,1 milhões e o lucro por ação atingiu US$ 0,17, ambos acima das previsões dos analistas. No entanto, o foco do mercado rapidamente mudou desses resultados fortes para preocupações sobre as perspectivas futuras da empresa.

A principal fonte de ansiedade dos investidores foi a decisão da Upstart de descontinuar a orientação trimestral. Para uma empresa em fase de crescimento, essa medida trouxe um nível significativo de incerteza, abalando investidores que dependiam de atualizações regulares para obter clareza. A rápida venda das ações, mesmo após superar as estimativas de lucros, destaca um descompasso entre o que os investidores esperavam e a nova abordagem da empresa. Antes, o consenso esperava não apenas crescimento, mas um crescimento consistente e previsível. A remoção dessa orientação deixou os investidores sem um roteiro claro, levando muitos a sair de suas posições.

Olhando para a dimensão da liquidação, é possível que grande parte do sentimento negativo já tenha sido incorporado ao preço das ações. Uma queda de 30% em um único mês, especialmente a partir de níveis mais altos, sugere que o mercado já reagiu aos piores cenários em relação à visibilidade futura. Com as ações atingindo novas mínimas, o enredo de “preço para perfeição” foi fortemente redefinido. A questão central agora é se a avaliação atual reflete com precisão os riscos e potenciais recompensas do negócio daqui para frente.

Das Expectativas Elevadas a uma Nova Realidade

A recente queda não se tratou simplesmente da perda da orientação — foi um ajuste dramático das expectativas anteriormente altas. Os investidores valorizavam a Upstart com um prêmio, como visto no P/E retrospectivo de 86,7, antecipando execução impecável e um caminho tranquilo até a meta ambiciosa de receita de US$ 1,4 bilhão para 2026. Embora a orientação atualizada tenha sido encorajadora, a reação do mercado sugere que novas incertezas surgiram, ofuscando a perspectiva positiva.

A mudança mais significativa é o novo direcionamento estratégico da empresa para expandir em novas áreas de empréstimo, como empréstimos pessoais e habitacionais. Isso levanta dúvidas sobre a rentabilidade, já que investidores temem que esses novos segmentos possam reduzir a “taxa de participação” da Upstart nas originações de empréstimo. Essa incerteza adicional não estava plenamente refletida nas avaliações anteriores.

Somando-se a essas preocupações está o risco de crédito que talvez tenha sido subestimado. Uma recente revisão da KBRA levou a agência a rebaixar uma classe das notas de securitização da Upstart, citando expectativas de “perda de principal majoritária junto à insuficiência de juros nos próximos 12 meses.” Embora esse rebaixamento tenha sido limitado a um tranche específico, sinaliza possíveis problemas de qualidade de crédito que podem impactar os lucros e a avaliação futura.

Em resumo, o mercado está se ajustando de um cenário onde se esperava perfeição. A queda de 30% sugere que os riscos relacionados à orientação e às margens agora já estão em grande parte precificados. O rebaixamento da KBRA introduz um risco de crédito concreto e de curto prazo que antes não era considerado. Assim, a liquidação parece ser uma reavaliação racional de risco e recompensa, ao invés de uma reação exagerada a novas informações. A ação agora é negociada com desconto em relação às expectativas elevadas anteriores, mas o caminho para recuperar essas avaliações é bem menos certo.

Avaliação Após uma Queda de 90%: Avaliando Risco e Oportunidade

Com as ações atingindo uma nova mínima de 52 semanas de US$ 25,60, a Upstart já caiu 93% em relação ao seu recorde histórico — um profundo reajuste na forma como o mercado valoriza a empresa. Essa forte queda reflete grande ceticismo em relação ao crescimento e rentabilidade futuros, deixando pouca margem para erros. A questão central é se esse preço descontado oferece uma oportunidade genuína ou simplesmente reflete uma avaliação mais realista das perspectivas da empresa.

Em termos superficiais, os resultados financeiros da Upstart mostram melhorias significativas. O lucro líquido passou de um prejuízo de US$ 128,6 milhões em 2024 para um lucro de US$ 53,6 milhões em 2025, sustentando um P/E retrospectivo de 67,33. Apesar dessa virada, a avaliação continua elevada, indicando que investidores ainda apostam em crescimento futuro. O preço-alvo médio dos analistas de US$ 49,50 sugere potencial de alta, mas a classificação consensual é “manter”, refletindo dúvidas sobre a trajetória de crescimento da empresa.

O equilíbrio entre risco e recompensa agora depende de dois fatores chave: se a Upstart conseguirá manter sua taxa de participação ao entrar em novos mercados de empréstimo, e o impacto do rebaixamento da KBRA, que prevê grandes perdas de principal e juros no próximo ano. Embora não seja um alerta generalizado, representa um risco tangível e imediato para os lucros.

Em última análise, a avaliação atual da ação reflete uma transição desafiadora. A queda de 90% provavelmente absorveu grande parte do receio sobre orientação e pressões de margem, mas o caminho para recuperar uma avaliação premium agora é mais estreito e repleto de riscos de execução. O desconto pode ser justificado, dada a incerteza sobre o futuro da empresa, e o perfil de risco/recompensa permanece desequilibrado, com potencial para novas quedas caso a transição não tenha sucesso.

Principais Catalisadores e Riscos à Frente

Neste momento, o preço da ação da Upstart é uma aposta na capacidade da empresa de executar. O principal catalisador é se ela conseguirá alcançar a meta de receita de US$ 1,4 bilhão em 2026, que agora serve como principal referência de desempenho futuro. O sucesso validaria a história de crescimento da empresa e sua habilidade de permanecer lucrativa enquanto se expande para novas áreas de empréstimo. Qualquer deslize pode reforçar o ceticismo atual do mercado.

Um risco de curto prazo relevante é a qualidade da carteira de empréstimos da Upstart. O rebaixamento da KBRA, que prevê grandes perdas de principal e juros no próximo ano, é um sinal claro de estresse de crédito. Os investidores devem acompanhar de perto o desempenho futuro das securitizações e atualizações sobre a qualidade dos ativos, pois uma deterioração adicional pode impactar diretamente os lucros e a avaliação, independentemente do crescimento da receita.

O maior desafio para o mercado permanece sendo a falta de transparência. Ao encerrar a orientação trimestral, a Upstart criou uma lacuna de informações que as metas anuais não conseguem preencher. Embora o compromisso da administração em compartilhar volumes de transações mensais ofereça alguma visão, é um indicador atrasado. A volatilidade da ação, ressaltada pelo aumento da atividade de opções de venda, mostra que investidores ainda estão protegendo contra a incerteza.

O sentimento dos analistas tornou-se mais cauteloso, intensificando a pressão sobre a ação. Embora o consenso seja “manter”, rebaixamentos recentes — incluindo classificações de “venda forte” de firmas como Zacks e Citigroup — sugerem que muitos acreditam que os riscos ainda não são plenamente apreciados. Algumas casas mantêm preços-alvos altos, como os US$ 56 da Needham, mas esses contrastam fortemente com as perspectivas cada vez mais pessimistas, evidenciando uma profunda divisão nas expectativas.

Em conclusão, a Upstart enfrenta um perfil de risco desigual. A ação está precificada para uma transição difícil, com grande parte das preocupações sobre orientação e margens já refletidas no preço. Contudo, o caminho para recuperar uma avaliação premium agora é mais incerto e dependente de execução impecável. Os principais catalisadores são claros: alcançar a meta de receita de US$ 1,4 bilhão, manter a qualidade de crédito e melhorar a transparência. Até que essas questões sejam resolvidas, a ação permanece suscetível a novas quedas caso as expectativas não sejam atendidas.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Títulos globais perdem todos os lucros de 2026 à medida que conflito aumenta temores de inflação

Escolha de alta do dia: Sterling Infrastructure, Inc. (STRL)