MRVL sobe 18,4% após resultados do quarto trimestre: você deve manter ou vender as ações?

Desempenho Recente e Movimentação das Ações da Marvell Technology

As ações da Marvell Technology (MRVL) subiram 18,4% desde a divulgação dos resultados do quarto trimestre fiscal de 2026 em 5 de março. A empresa registrou receita de US$ 2,22 bilhões para o trimestre, representando um aumento de 22% em comparação ao mesmo período do ano passado.

Para o quarto trimestre, a Marvell reportou lucro de US$ 0,80 por ação, refletindo uma melhora anual de 33,3%. Tanto a receita quanto os lucros superaram as expectativas dos analistas conforme medido pela Zacks Consensus Estimate.

Marvell Technology: Preço, Estimativas de Analistas e Surpresas de Lucro

Com esses resultados sólidos e o recente rali das ações, os investidores podem estar se perguntando se agora é o momento certo para comprar, vender ou manter ações da MRVL.

Crescente Demanda pelas Soluções Focadas em IA da Marvell

A Marvell Technology está se beneficiando do aumento dos investimentos globais em infraestrutura de inteligência artificial. A divisão de data centers da empresa registrou um salto de 46% ano a ano no ano fiscal de 2026, superando US$ 6 bilhões em receita, à medida que grandes provedores de nuvem e clientes de computação de alto desempenho expandiram seus gastos. Esse crescimento impulsionou a demanda por produtos de networking, interconexão óptica e silício customizado da Marvell.

A empresa também está aproveitando a necessidade de conectividade mais rápida, como interconexões ópticas de 800G e 1.6T, que estão se tornando essenciais à medida que cargas de trabalho de IA exigem transferência rápida de dados entre GPUs e data centers. A Marvell prevê que seu negócio de interconexão irá se expandir mais de 50% no ano fiscal de 2027, com base no momento atual.

O segmento de silício customizado da Marvell alcançou US$ 1,5 bilhão em receita para o ano fiscal de 2026 e deve crescer ainda mais, impulsionado pela demanda de clientes hyperscale. Novas oportunidades em áreas como integração XPU, expansão de memória CXL e networking avançado estão abrindo fluxos adicionais de receita. Aquisições recentes, incluindo Celestial AI e XConn Technologies, aprimoraram as capacidades da Marvell em networking IA e comutação PCIe/CXL. Apesar dessas vantagens, a empresa enfrenta vários obstáculos.

Desafios: Incerteza Econômica e Pressões de Concorrência

A Marvell está navegando um ambiente complexo marcado por riscos econômicos e geopolíticos globais. Disputas comerciais em andamento, mudanças nas políticas de exportação de chips dos EUA e tarifas representam desafios para a empresa, especialmente devido à sua dependência de grandes provedores de nuvem e cadeias de suprimentos internacionais.

A rápida expansão da empresa em silício customizado relacionado à IA depende fortemente de um pequeno grupo de clientes hyperscale, criando risco de concentração. No terceiro trimestre do ano fiscal de 2026, as vendas de data centers representaram 74% da receita total, com mais de 90% disso ligado à demanda de IA e nuvem. A Marvell também enfrenta forte concorrência de líderes da indústria como Broadcom (AVGO), Astera Labs (ALAB) e Advanced Micro Devices (AMD).

- Broadcom é um grande player em silício customizado para data centers, com tecnologia de embalagem avançada que aumenta o desempenho e a eficiência dos chips de IA.

- AMD é bem estabelecida no espaço de silício customizado e aceleradores de IA, oferecendo SoCs semi-customizados e Instinct Accelerators para data centers.

- Astera Labs fornece controladores de memória inteligentes Leo CXL, permitindo expansão de memória de até 2TB e aprimorando o desempenho de IA e computação em nuvem.

Esses desafios, combinados com uma desaceleração no crescimento dos lucros da Marvell nos últimos três trimestres, têm gerado preocupações entre os investidores. A Zacks Consensus Estimate para o primeiro trimestre do ano fiscal de 2027 aponta para um crescimento de lucros de 19,4%, indicando uma desaceleração adicional. Essa estimativa foi revisada para baixo na semana passada.

Fonte da imagem: Zacks Investment Research

Avaliação: Ações da Marvell Permanecem Caras

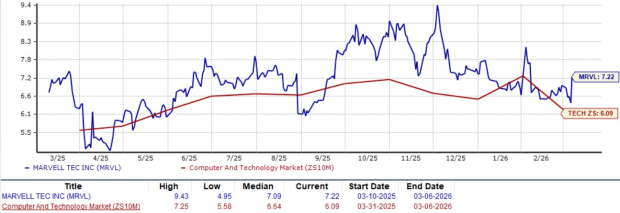

A Marvell Technology atualmente está negociando com um índice de preço sobre vendas futuro de 7,22, que é superior à média do setor de Computação e Tecnologia de 6,09, de acordo com Zacks. A avaliação premium da empresa é refletida ainda mais em sua Zacks Value Score de D.

Índice de Preço sobre Vendas Futuro para 12 Meses

Fonte da imagem: Zacks Investment Research

Considerações Finais: Cautela Recomendada em Ações da MRVL

Embora a Marvell Technology tenha apresentado resultados trimestrais impressionantes e suas ações tenham se valorizado com a forte demanda por produtos de data center movidos por IA, os investidores devem ser cautelosos. A empresa encara riscos significativos decorrentes de incertezas econômicas, concentração de clientes e concorrência intensa. Além disso, a desaceleração contínua no crescimento dos lucros e as revisões negativas recentes das estimativas sugerem desafios adicionais à frente. As ações também parecem supervalorizadas nos níveis atuais. Diante desses fatores, pode ser prudente para os investidores evitar as ações da Marvell Technology por enquanto, conforme indicado pela classificação Zacks Rank #4 (Venda).

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

EUR/USD: Pressão de sentimento e suporte frágil – Scotiabank

Coeur Mining dispara 340% no último ano: Quais fatores estão impulsionando o preço das suas ações?

Ações da Coeur Mining disparam 340% no último ano: Quais fatores estão impulsionando esse crescimento?