Якщо OpenAI не вийде на біржу, фінансова ді�ра затягне гігантів у прірву

Переглянути оригінал

-:爱范儿

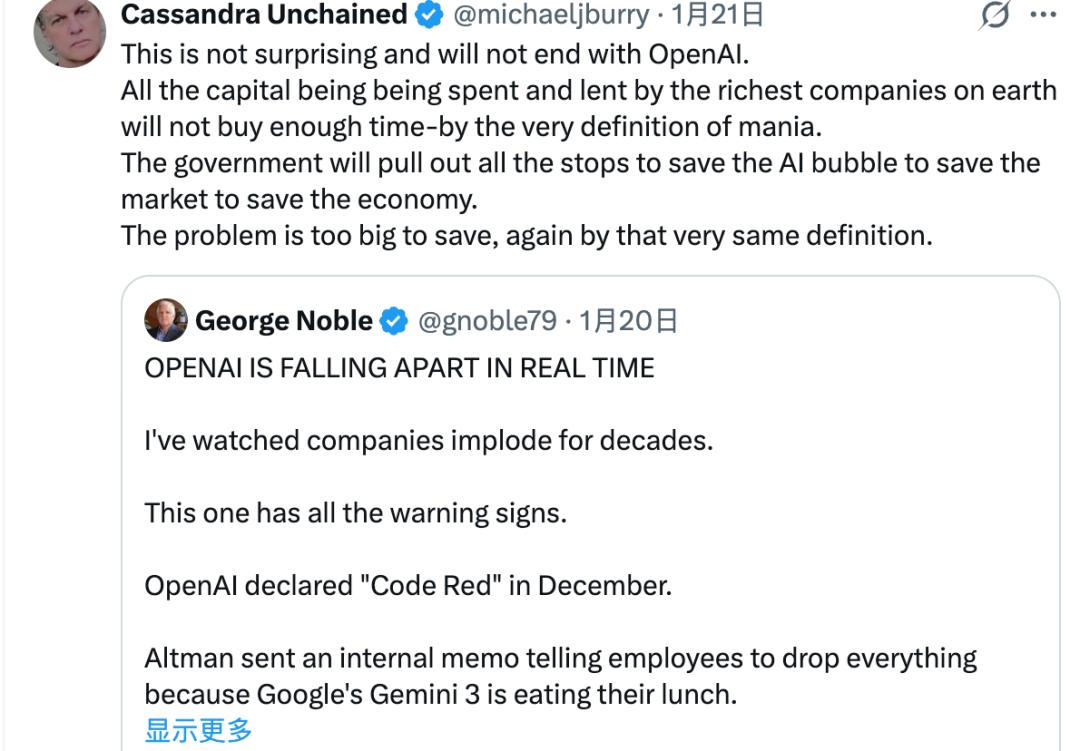

OpenAI вже існує десять років, але зараз головна увага дискусій давно змістилася з продуктового дива ChatGPT на питання життєздатності компанії: Авторитетні організації та галузеві експерти прогнозують, що OpenAI може вичерпати свої фінанси вже у 2027 році. Нещодавно старший науковий співробітник «Ради з міжнародних відносин США», відомий економічний історик Себастьян Маллабі (Sebastian Mallaby) опублікував колонку у «The New York Times», де передбачив, що OpenAI може спалити всі свої грошові резерви протягом наступних 18 місяців, тобто приблизно до середини 2027 року.  Виходячи з інформації, що «ненароком просочилася» у попередніх фінансових звітах Microsoft, колишній зірковий керуючий фондом Fidelity Джордж Нобл (George Noble) також зазначив у своєму пості, що квартальні збитки OpenAI у другій половині 2025 року можуть досягти 12 мільярдів доларів — що майже дорівнює всім річним надходженням. Для OpenAI «низько висять плоди» вже давно зібрані, інновації стають дедалі складнішими, потреба в обчислювальних потужностях зросла у 5 разів, а приріст продуктивності моделей — лише вдвічі; щоб удвічі підвищити ефективність моделі, потрібно вкласти в 5 разів більше обчислювальних ресурсів. Майкл Бьюррі (Michale Burry), прототип героя «The Big Short», репостнув цей пост, зазначивши, що вважає, що бульбашка лусне, а оскільки AI вже тісно пов'язаний із загальною економікою, уряду доведеться втрутитися й рятувати ринок — як це було у 2008 році.

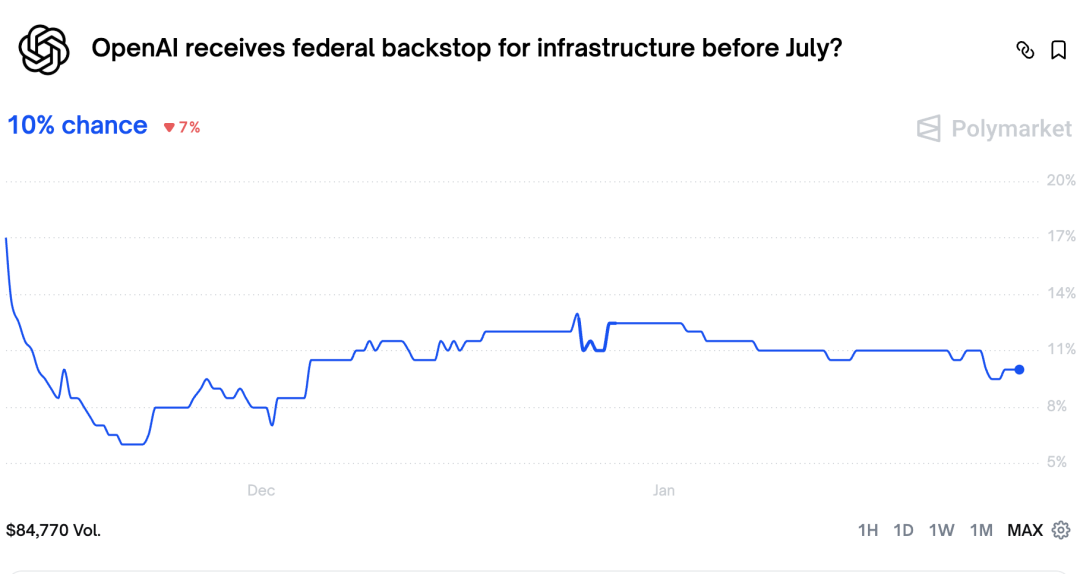

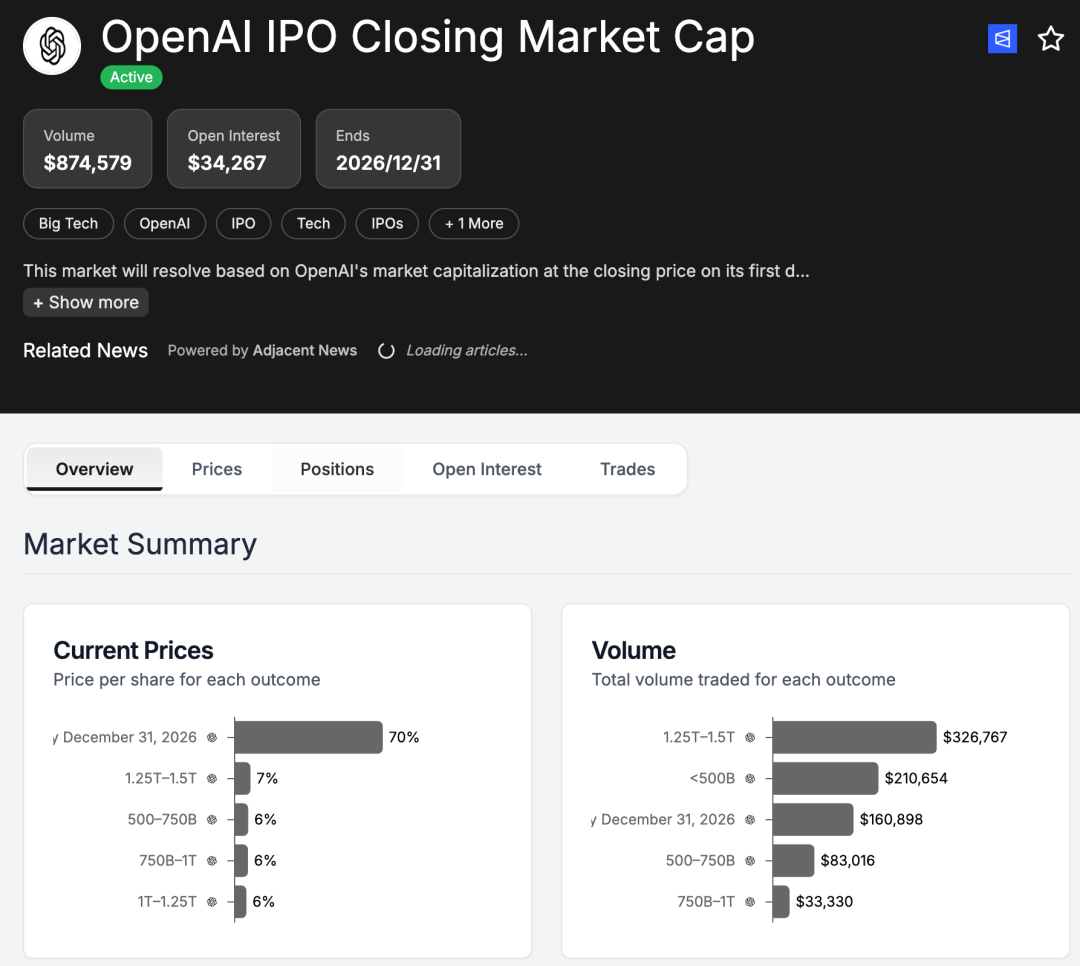

Виходячи з інформації, що «ненароком просочилася» у попередніх фінансових звітах Microsoft, колишній зірковий керуючий фондом Fidelity Джордж Нобл (George Noble) також зазначив у своєму пості, що квартальні збитки OpenAI у другій половині 2025 року можуть досягти 12 мільярдів доларів — що майже дорівнює всім річним надходженням. Для OpenAI «низько висять плоди» вже давно зібрані, інновації стають дедалі складнішими, потреба в обчислювальних потужностях зросла у 5 разів, а приріст продуктивності моделей — лише вдвічі; щоб удвічі підвищити ефективність моделі, потрібно вкласти в 5 разів більше обчислювальних ресурсів. Майкл Бьюррі (Michale Burry), прототип героя «The Big Short», репостнув цей пост, зазначивши, що вважає, що бульбашка лусне, а оскільки AI вже тісно пов'язаний із загальною економікою, уряду доведеться втрутитися й рятувати ринок — як це було у 2008 році.  На Polymarket, прогнозному ринку, велика увага прикута до різноманітних ставок стосовно OpenAI. Хтось робить ставки на ринкову капіталізацію OpenAI під час IPO, оцінки різняться; хтось ставить на те, чи втрутиться уряд, щоб врятувати OpenAI до липня цього року; інші — що OpenAI до 2027 року буде придбана іншою компанією.

На Polymarket, прогнозному ринку, велика увага прикута до різноманітних ставок стосовно OpenAI. Хтось робить ставки на ринкову капіталізацію OpenAI під час IPO, оцінки різняться; хтось ставить на те, чи втрутиться уряд, щоб врятувати OpenAI до липня цього року; інші — що OpenAI до 2027 року буде придбана іншою компанією.

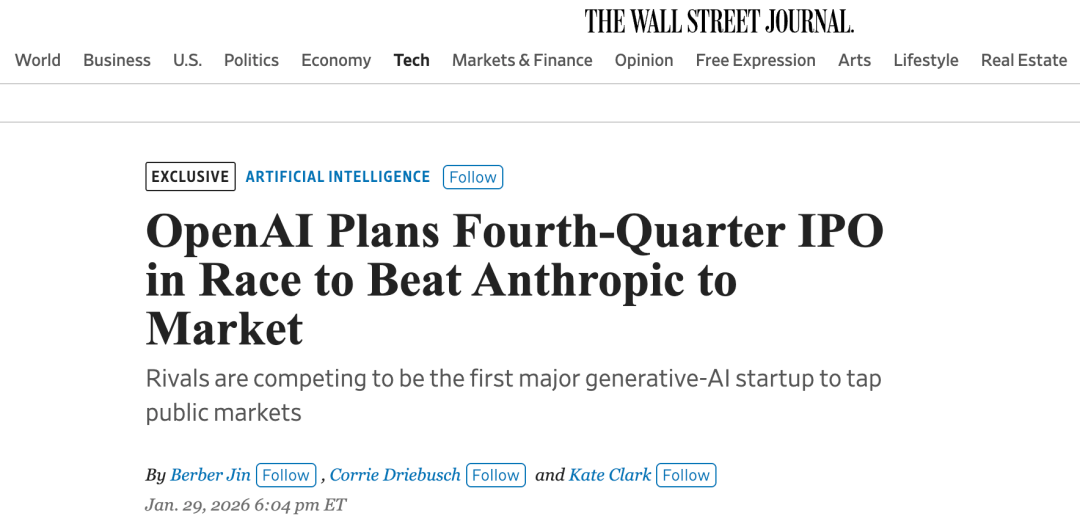

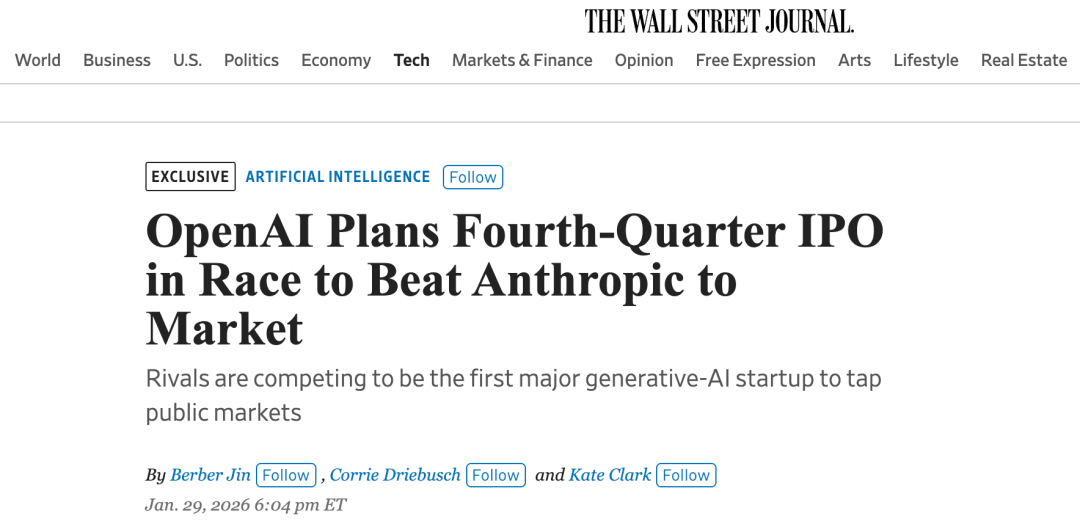

За сьогоднішніми свіжими повідомленнями з «The Wall Street Journal»: OpenAI може планувати IPO до кінця 2026 року.

За сьогоднішніми свіжими повідомленнями з «The Wall Street Journal»: OpenAI може планувати IPO до кінця 2026 року.  З огляду на прогнози всієї галузі і розвиток OpenAI з моменту її створення, можна виділити такі можливі сценарії:

З огляду на прогнози всієї галузі і розвиток OpenAI з моменту її створення, можна виділити такі можливі сценарії:

OpenAI банкрутує після вичерпання інвестиційних коштів

OpenAI протягом одного-двох років залучає новий капітал через IPO

Бульбашка AI лускає, уряд рятує OpenAI

OpenAI купує/поглинає інший гігант, або компанія об’єднується з іншою AI-компанією

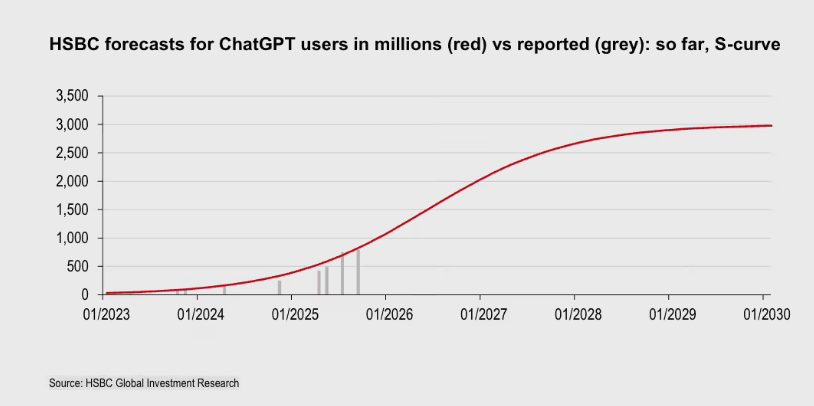

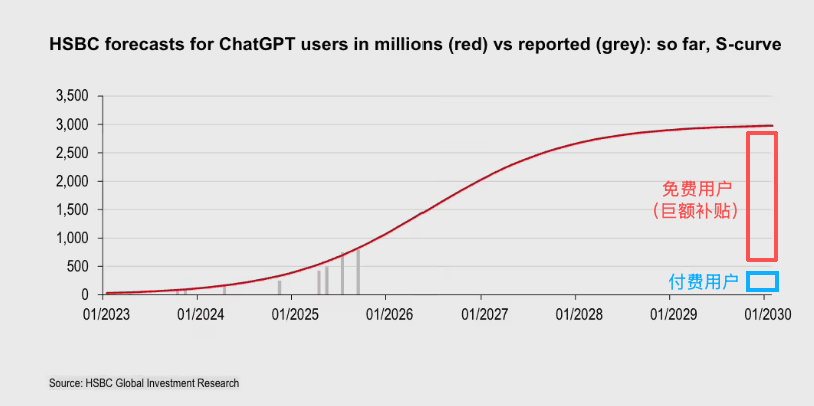

Комбінація вищенаведених сценаріїв Звісно, видно, що більшість із цих сценаріїв — переважно негативні прогнози, і вони не охоплюють усіх можливих варіантів. Але станом на початок 2026 року, ідея AI-бульбашки широко обговорюється, тож поговорімо про реальні факти — не надто оптимістичне фінансове становище OpenAI, і погляньмо на історію за цифрами. Підпискові субсидії як тягар У офіційному звіті OpenAI «Стан корпоративного AI у 2025 році» CEO Сем Альтман повідомив, що ChatGPT має понад 800 мільйонів щотижневих активних користувачів. Це чудовий показник, адже 800 мільйонів — це близько 10% населення світу. Але проблема в тому, що серед цих користувачів лише близько 5% мають платну підписку, тобто орієнтовно 40 мільйонів людей. Однак торік HSBC проаналізував модель доходів OpenAI і вказав, що через будівництво AI-інфраструктури протягом наступних 5 років OpenAI понесе мінімум 792 мільярди доларів витрат, і щоб уникнути дефіциту або навіть розриву фінансового ланцюга, OpenAI має до початку 2030 року досягти 3 мільярдів щотижневих активних користувачів і підвищити частку платних користувачів до 10%. Іншими словами, кількість щотижневих активних користувачів OpenAI треба збільшити більше ніж удвічі, а число платних — у 6,5 раза. Цей звіт підготував HSBC Global Investment Research, опублікований 24 листопада минулого року під назвою «OpenAI: Reassessing Promises and Cash Flow», автор — головний спеціаліст з TMT Європи та глобальних технологічних рішень Ніколя Коте-Коліссон (Nicolas Cote-Colisson). Щоб досягти майже неможливого зростання користувачів, OpenAI одночасно мусить змагатися не лише з місцевими конкурентами на кшталт Google і Anthropic, але і з інтернет-гігантами й AI-стартапами по всьому світу, які масово інвестують у AI. Навіть якщо до 2030 року OpenAI зможе досягти 200-300 мільйонів платних користувачів, компанія все одно змушена буде платити величезні витрати на обчислювальні ресурси для субсидування ще 2,7–2,8 мільярдів безкоштовних користувачів ChatGPT. Нещодавно OpenAI оголосила про запуск реклами для безкоштовних і Go-користувачів, що цілком очікувано — субсидування такого масштабного рівня активних користувачів стає надто дорогим і дедалі важче піддається контролю. Тим часом, за останніми новинами, Google почала нараховувати користувачам Gemini Google Cloud кредити (Pro — 10 доларів на місяць, Ultra — 100 доларів) — хто знає, може, саме це стане причиною занепаду OpenAI?

Щоб досягти майже неможливого зростання користувачів, OpenAI одночасно мусить змагатися не лише з місцевими конкурентами на кшталт Google і Anthropic, але і з інтернет-гігантами й AI-стартапами по всьому світу, які масово інвестують у AI. Навіть якщо до 2030 року OpenAI зможе досягти 200-300 мільйонів платних користувачів, компанія все одно змушена буде платити величезні витрати на обчислювальні ресурси для субсидування ще 2,7–2,8 мільярдів безкоштовних користувачів ChatGPT. Нещодавно OpenAI оголосила про запуск реклами для безкоштовних і Go-користувачів, що цілком очікувано — субсидування такого масштабного рівня активних користувачів стає надто дорогим і дедалі важче піддається контролю. Тим часом, за останніми новинами, Google почала нараховувати користувачам Gemini Google Cloud кредити (Pro — 10 доларів на місяць, Ultra — 100 доларів) — хто знає, може, саме це стане причиною занепаду OpenAI?

Джерела доходу OpenAI Навіть якщо OpenAI досягне мети у 200–300 мільйонів платних користувачів, лише підписки та реклама не дозволять компанії вийти «в нуль». Згідно з власними прогнозами OpenAI та сторонніми дослідженнями, дохід лише від підписок ChatGPT до 2030 року складе 270 мільярдів доларів, а річна мета всього бізнесу компанії — приблизно 170 мільярдів доларів із прагненням досягти 200 мільярдів. Але підписки ChatGPT забезпечать тільки частину цієї суми: річний дохід складе орієнтовно 48–72 мільярди доларів. За грубими підрахунками, у 2030 році OpenAI все одно матиме дефіцит річного доходу в 100–150 мільярдів доларів, і треба буде розширювати інші напрями для збільшення прибутку. Потенційні джерела доходу включають: Реклама : OpenAI вже має величезну користувацьку базу з непоганою лояльністю, тож реклама дійсно може стати важливою опорою доходу. Однак питання про те, як природно інтегрувати рекламу в продукти на базі LLM, залишається відкритим для всіх гравців ринку. Споживча електроніка : За чутками, у другій половині 2026 року OpenAI може випустити власний пристрій — раніше APPSO та ifanr повідомляли, що це може бути продукт у формі «ручки». Згідно з авторитетними джерелами, OpenAI пред'явила OEM-виробникам на кшталт Foxconn вимогу про підготовку партії в 40-50 мільйонів пристроїв. Проте офіційного підтвердження цієї інформації поки що не було.

Джерела доходу OpenAI Навіть якщо OpenAI досягне мети у 200–300 мільйонів платних користувачів, лише підписки та реклама не дозволять компанії вийти «в нуль». Згідно з власними прогнозами OpenAI та сторонніми дослідженнями, дохід лише від підписок ChatGPT до 2030 року складе 270 мільярдів доларів, а річна мета всього бізнесу компанії — приблизно 170 мільярдів доларів із прагненням досягти 200 мільярдів. Але підписки ChatGPT забезпечать тільки частину цієї суми: річний дохід складе орієнтовно 48–72 мільярди доларів. За грубими підрахунками, у 2030 році OpenAI все одно матиме дефіцит річного доходу в 100–150 мільярдів доларів, і треба буде розширювати інші напрями для збільшення прибутку. Потенційні джерела доходу включають: Реклама : OpenAI вже має величезну користувацьку базу з непоганою лояльністю, тож реклама дійсно може стати важливою опорою доходу. Однак питання про те, як природно інтегрувати рекламу в продукти на базі LLM, залишається відкритим для всіх гравців ринку. Споживча електроніка : За чутками, у другій половині 2026 року OpenAI може випустити власний пристрій — раніше APPSO та ifanr повідомляли, що це може бути продукт у формі «ручки». Згідно з авторитетними джерелами, OpenAI пред'явила OEM-виробникам на кшталт Foxconn вимогу про підготовку партії в 40-50 мільйонів пристроїв. Проте офіційного підтвердження цієї інформації поки що не було.  API та Agent-сервіси : Зі зростанням застосування AI-агентів та API ця сфера дійсно може принести значний дохід. Але проблема в тому, що на відміну від кінцевих LLM-продуктів із пам'яттю, API — досить стандартизований продукт, і користувачі легко можуть переключитися на іншого провайдера за схожої продуктивності й ціни. Це означає, що OpenAI складно побудувати тривалий бар'єр для конкурентів у цьому напрямку. Додається й геополітичний чинник: в Китаї більшість користувачів не можуть стати клієнтами OpenAI (ані ChatGPT, ані API). Тому стара кремнієводолинська ідея «наступного мільярда» знову на порядку денному — саме тому OpenAI активно розвиває індійський ринок. Корпоративні ліцензії : Такі компанії, як Perplexity, використовують моделі OpenAI для створення унікальних продуктів. B2B-напрямок досить стабільний, але потенціал зростання обмежений. До того ж, кілька днів тому Apple оголосила про інтеграцію Gemini як постачальника базової моделі для AI Siri, хоча ChatGPT поки що не повністю замінили (в Apple окремі функції Siri можуть працювати на різних моделях), що також створює труднощі для OpenAI у залученні великих клієнтів. OpenAI минулого року уклала надзвичайно складні ланцюгові угоди з Nvidia, Oracle, Microsoft, AMD, CoreWeave, Google тощо. В межах цих угод OpenAI, можливо, отримала певні обігові кошти чи знижки на інфраструктуру. Але суть цього величезного «спільного економічного організму» — у тому, що гроші йдуть на інфраструктуру: OpenAI лише проводить кошти через себе, а не є їх кінцевим бенефіціаром.

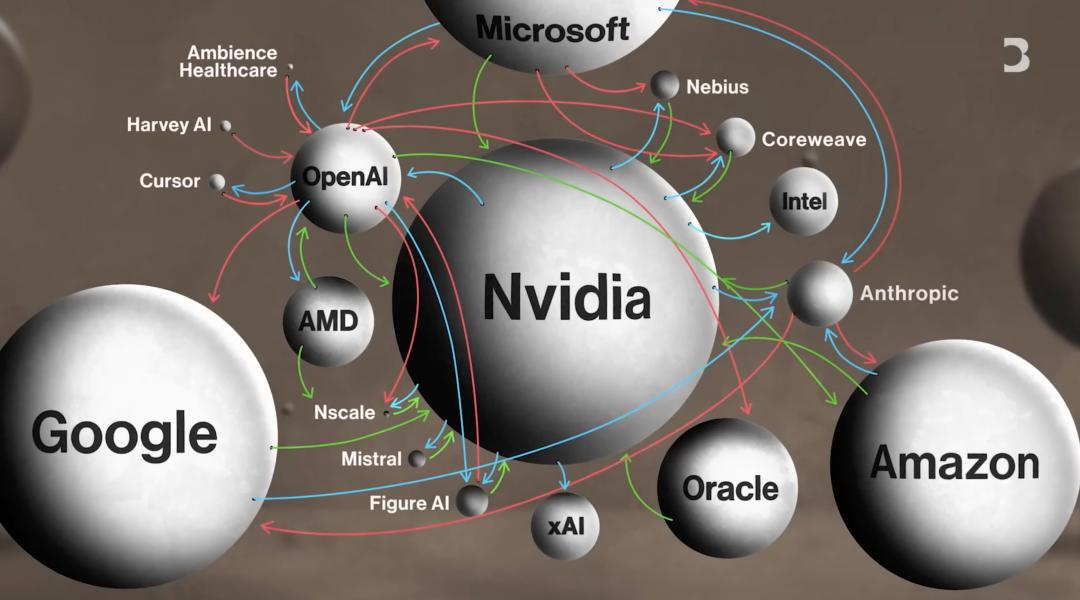

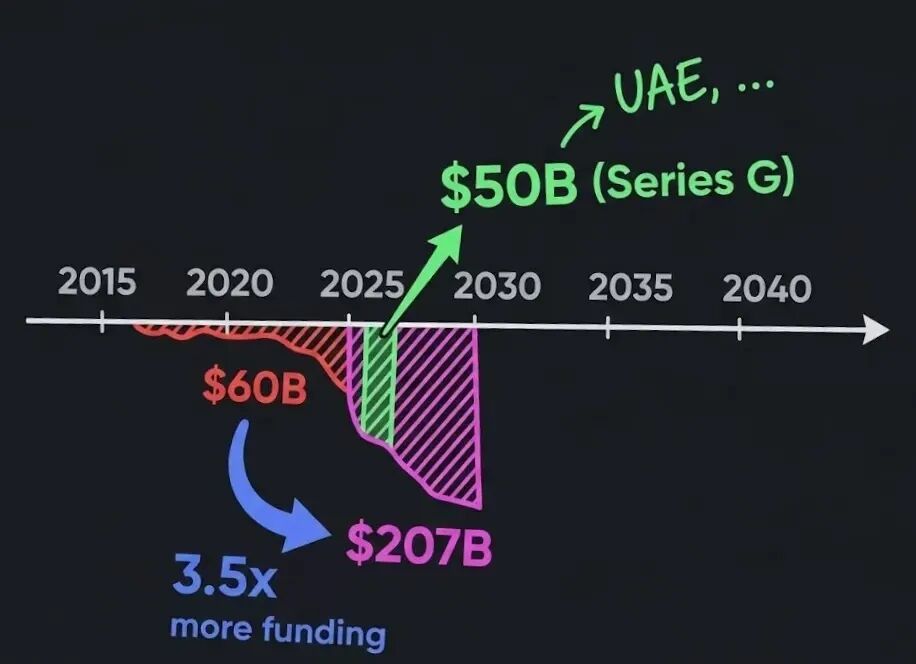

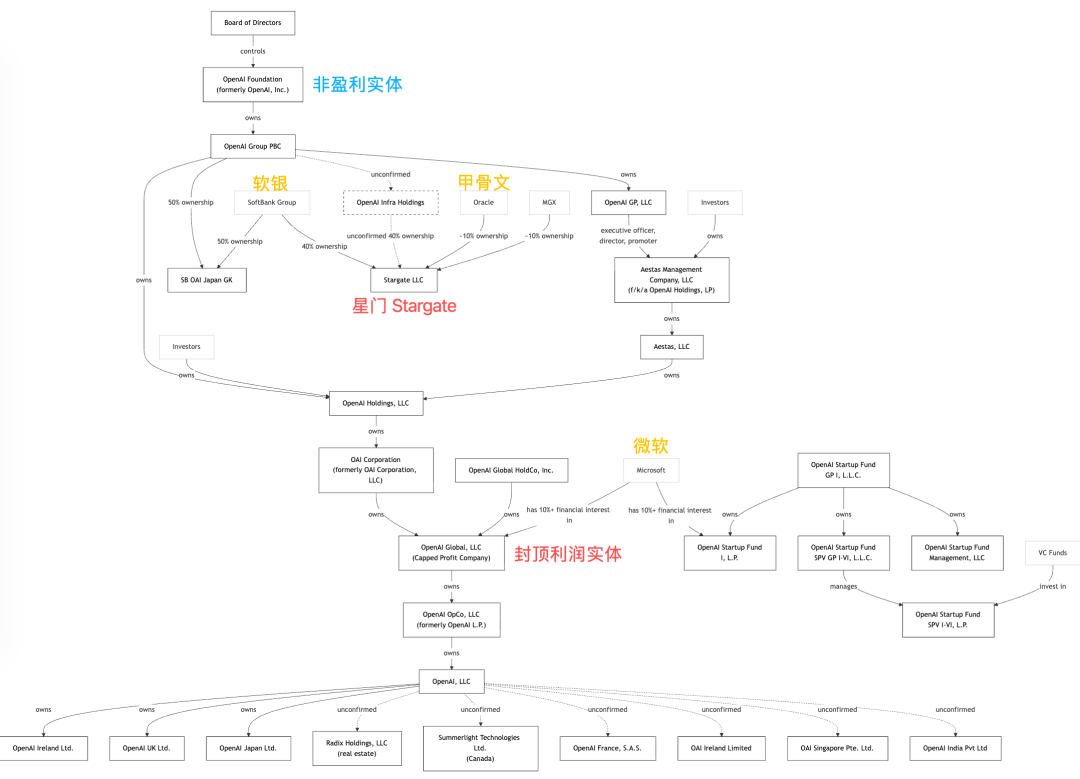

API та Agent-сервіси : Зі зростанням застосування AI-агентів та API ця сфера дійсно може принести значний дохід. Але проблема в тому, що на відміну від кінцевих LLM-продуктів із пам'яттю, API — досить стандартизований продукт, і користувачі легко можуть переключитися на іншого провайдера за схожої продуктивності й ціни. Це означає, що OpenAI складно побудувати тривалий бар'єр для конкурентів у цьому напрямку. Додається й геополітичний чинник: в Китаї більшість користувачів не можуть стати клієнтами OpenAI (ані ChatGPT, ані API). Тому стара кремнієводолинська ідея «наступного мільярда» знову на порядку денному — саме тому OpenAI активно розвиває індійський ринок. Корпоративні ліцензії : Такі компанії, як Perplexity, використовують моделі OpenAI для створення унікальних продуктів. B2B-напрямок досить стабільний, але потенціал зростання обмежений. До того ж, кілька днів тому Apple оголосила про інтеграцію Gemini як постачальника базової моделі для AI Siri, хоча ChatGPT поки що не повністю замінили (в Apple окремі функції Siri можуть працювати на різних моделях), що також створює труднощі для OpenAI у залученні великих клієнтів. OpenAI минулого року уклала надзвичайно складні ланцюгові угоди з Nvidia, Oracle, Microsoft, AMD, CoreWeave, Google тощо. В межах цих угод OpenAI, можливо, отримала певні обігові кошти чи знижки на інфраструктуру. Але суть цього величезного «спільного економічного організму» — у тому, що гроші йдуть на інфраструктуру: OpenAI лише проводить кошти через себе, а не є їх кінцевим бенефіціаром.  Діра у фінансах За деталями, оприлюдненими у січні цього року, фактичний дохід OpenAI за весь 2025 рік сягне 13 мільярдів доларів (торік CFO OpenAI прогнозував ARR у 20 мільярдів доларів на 2025 рік — для довідки) — це приголомшливе зростання проти 3,7 мільярда в 2024 році. Однак це зростання супроводжується гігантськими витратами. За даними The Information, у першій половині 2025 року OpenAI реально отримала 4,3 мільярда доларів, але витратила 2,5 мільярда — лише на готівку, а на R&D — аж 6,7 мільярда. Нещодавно з’явилась інформація, що SoftBank інвестувала у F-раунд OpenAI 41 мільярд доларів (з них 30 мільярдів — Vision Fund 2, ще 11 мільярдів — інші інвестори). Для цієї інвестиції SoftBank начебто довелося достроково ліквідувати інші активи. Вчора The Information повідомила, що новий раунд фінансування OpenAI може сягнути аж 100 мільярдів доларів. Окрім 30 мільярдів від SoftBank, планується 30 мільярдів від Nvidia та близько 20 мільярдів від Amazon. Очевидно, що інвесторів, які можуть підтримати OpenAI, на ринку залишилося небагато. Їхня роль давно вийшла за межі VC та PE — тепер це вже вся індустрія. Постачальники обчислювальних потужностей — найбільші кредитори OpenAI, а тепер ще й найбільші акціонери. Такий «замкнений коло» капіталу яскраво ілюструє суть спільної долі. За останнім прогнозом Deutsche Bank (січень цього року), у 2026 році OpenAI витратить приблизно 17 мільярдів доларів готівки за рік. Тобто при нинішніх темпах витрат, якщо OpenAI не залучить 100 мільярдів нового капіталу, F-раунд може закінчитися менш ніж за два роки. Тим часом згаданий вище головний аналітик HSBC Nicolas Cote-Collison у своєму дослідженні передбачає, що навіть у 2030 році OpenAI не зможе вийти на прибуток, а кумулятивний вільний грошовий потік залишиться від’ємним. Він вважає, що OpenAI опинилася у безпрецедентній фінансовій чорній дірі: після врахування вже залучених коштів і прогнозованих доходів HSBC підрахувала, що OpenAI не вистачатиме до 207 мільярдів доларів. Що таке 207 мільярдів доларів? OpenAI має залучати додаткові 100 мільйонів доларів щодня протягом наступних 5 років, щоб закрити цю діру. Блог Financial Times Alphaville навіть іронізував: OpenAI — це просто «грошова діра, накрита вебсайтом» (a money pit with a website on top.)

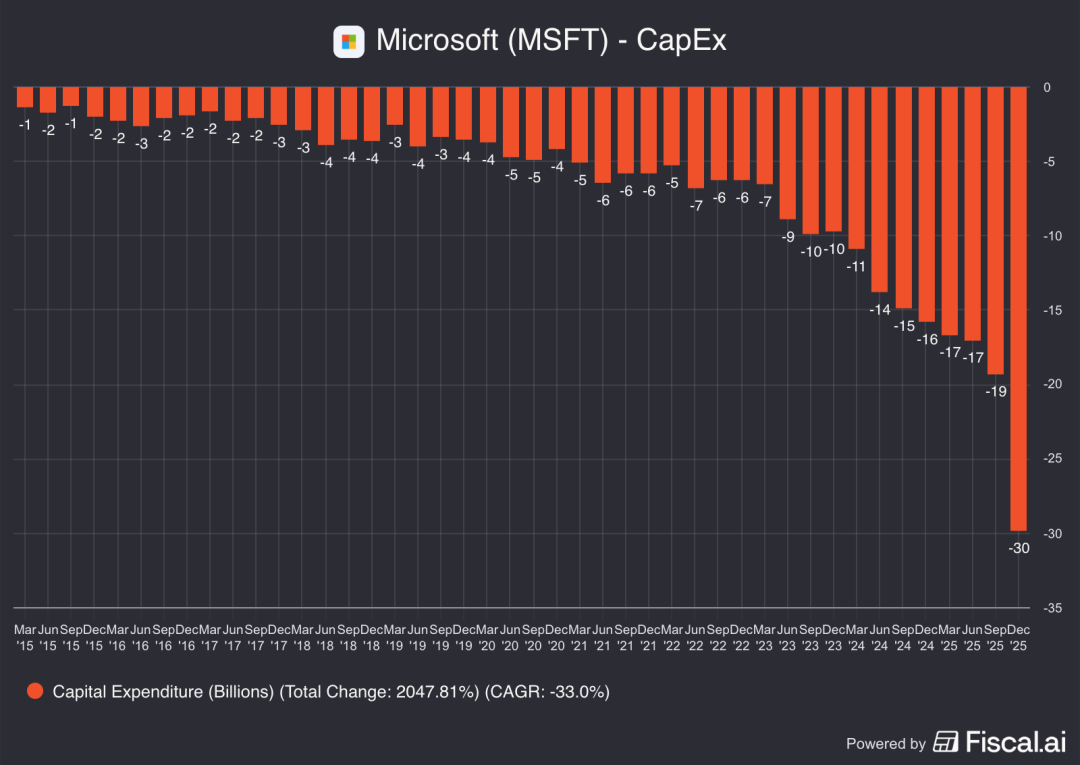

Діра у фінансах За деталями, оприлюдненими у січні цього року, фактичний дохід OpenAI за весь 2025 рік сягне 13 мільярдів доларів (торік CFO OpenAI прогнозував ARR у 20 мільярдів доларів на 2025 рік — для довідки) — це приголомшливе зростання проти 3,7 мільярда в 2024 році. Однак це зростання супроводжується гігантськими витратами. За даними The Information, у першій половині 2025 року OpenAI реально отримала 4,3 мільярда доларів, але витратила 2,5 мільярда — лише на готівку, а на R&D — аж 6,7 мільярда. Нещодавно з’явилась інформація, що SoftBank інвестувала у F-раунд OpenAI 41 мільярд доларів (з них 30 мільярдів — Vision Fund 2, ще 11 мільярдів — інші інвестори). Для цієї інвестиції SoftBank начебто довелося достроково ліквідувати інші активи. Вчора The Information повідомила, що новий раунд фінансування OpenAI може сягнути аж 100 мільярдів доларів. Окрім 30 мільярдів від SoftBank, планується 30 мільярдів від Nvidia та близько 20 мільярдів від Amazon. Очевидно, що інвесторів, які можуть підтримати OpenAI, на ринку залишилося небагато. Їхня роль давно вийшла за межі VC та PE — тепер це вже вся індустрія. Постачальники обчислювальних потужностей — найбільші кредитори OpenAI, а тепер ще й найбільші акціонери. Такий «замкнений коло» капіталу яскраво ілюструє суть спільної долі. За останнім прогнозом Deutsche Bank (січень цього року), у 2026 році OpenAI витратить приблизно 17 мільярдів доларів готівки за рік. Тобто при нинішніх темпах витрат, якщо OpenAI не залучить 100 мільярдів нового капіталу, F-раунд може закінчитися менш ніж за два роки. Тим часом згаданий вище головний аналітик HSBC Nicolas Cote-Collison у своєму дослідженні передбачає, що навіть у 2030 році OpenAI не зможе вийти на прибуток, а кумулятивний вільний грошовий потік залишиться від’ємним. Він вважає, що OpenAI опинилася у безпрецедентній фінансовій чорній дірі: після врахування вже залучених коштів і прогнозованих доходів HSBC підрахувала, що OpenAI не вистачатиме до 207 мільярдів доларів. Що таке 207 мільярдів доларів? OpenAI має залучати додаткові 100 мільйонів доларів щодня протягом наступних 5 років, щоб закрити цю діру. Блог Financial Times Alphaville навіть іронізував: OpenAI — це просто «грошова діра, накрита вебсайтом» (a money pit with a website on top.)  Проблема в тому, що способу залатати діру ще не знайдено, а OpenAI вже дала обіцянки щодо майбутніх витрат: упродовж наступних 5 років лише оренда дата-центрів для підтримки продуктів і сервісів може коштувати 620 мільярдів доларів — темпи зростання користувачів OpenAI вже перевищили швидкість будівництва дата-центрів, тому компанія змушена орендувати обчислювальні потужності у Microsoft, Amazon, Oracle тощо. Ще одна стаття витрат — електроенергія: OpenAI планує, що дата-центр Stargate матиме понад 36 гігават обчислювальних ресурсів AI до кінця 2030 року, що перевищує енергоспоживання штату Флорида. За оцінками HSBC, витрати на оренду обчислювальних потужностей, інфраструктуру та електроенергію протягом наступних 5 років сягнуть 792 мільярди доларів, з них лише рахунки за обчислення — 430 мільярдів. Інвестиції у інфраструктуру зростають: CEO Альтман озвучив плани на загальні обчислювальні потужності в 1,4 трильйона доларів протягом 8 років. OpenAI потрібні нові гроші, але серед попередніх інвесторів вже починається нервування. Наприклад, останній фінансовий звіт Microsoft показує, що 45% портфеля незавершених замовлень хмари припадає на OpenAI. Проте капітальні витрати Microsoft зросли на 89% — це значно вище за всі CAPEX-криві останнього десятиліття. Після оголошення звіту акції Microsoft тимчасово впали на 10%.

Проблема в тому, що способу залатати діру ще не знайдено, а OpenAI вже дала обіцянки щодо майбутніх витрат: упродовж наступних 5 років лише оренда дата-центрів для підтримки продуктів і сервісів може коштувати 620 мільярдів доларів — темпи зростання користувачів OpenAI вже перевищили швидкість будівництва дата-центрів, тому компанія змушена орендувати обчислювальні потужності у Microsoft, Amazon, Oracle тощо. Ще одна стаття витрат — електроенергія: OpenAI планує, що дата-центр Stargate матиме понад 36 гігават обчислювальних ресурсів AI до кінця 2030 року, що перевищує енергоспоживання штату Флорида. За оцінками HSBC, витрати на оренду обчислювальних потужностей, інфраструктуру та електроенергію протягом наступних 5 років сягнуть 792 мільярди доларів, з них лише рахунки за обчислення — 430 мільярдів. Інвестиції у інфраструктуру зростають: CEO Альтман озвучив плани на загальні обчислювальні потужності в 1,4 трильйона доларів протягом 8 років. OpenAI потрібні нові гроші, але серед попередніх інвесторів вже починається нервування. Наприклад, останній фінансовий звіт Microsoft показує, що 45% портфеля незавершених замовлень хмари припадає на OpenAI. Проте капітальні витрати Microsoft зросли на 89% — це значно вище за всі CAPEX-криві останнього десятиліття. Після оголошення звіту акції Microsoft тимчасово впали на 10%.

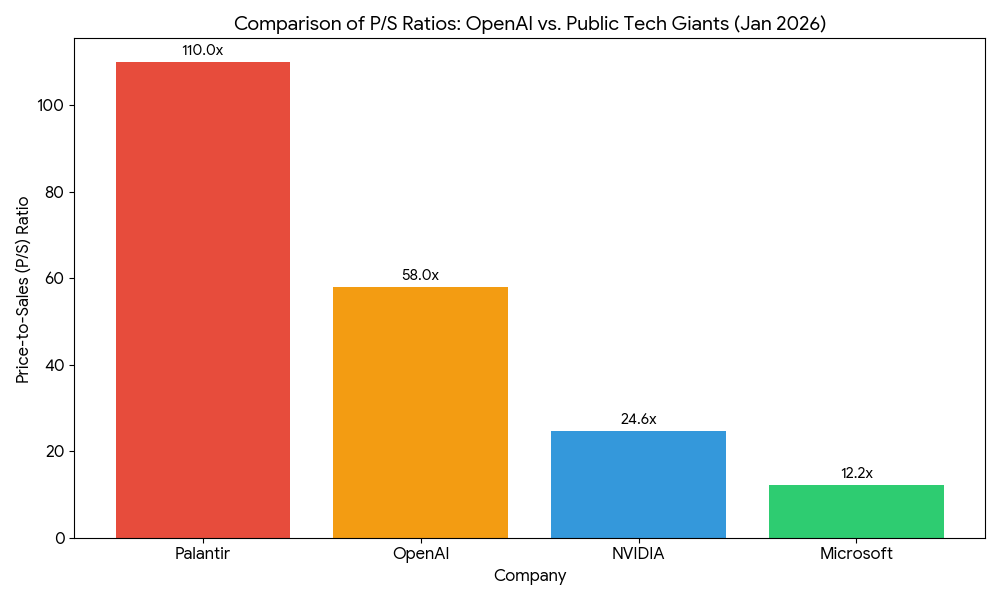

Ось чому на ринку й з’являються різноманітні чутки про державне порятунок, IPO у 2027 чи можливе поглинання OpenAI. Повертаючись до згаданої інвестиції в 100 мільярдів доларів: попередня оцінка компанії у цьому раунді може становити 730–750 мільярдів доларів. Враховуючи оприлюднений у січні фінансовий звіт OpenAI за 2025 рік із фактичним доходом у 13 мільярдів — це означає, що коефіцієнт P/S OpenAI сягає 56. Для компанії зі збитками це дуже тривожна оцінка. Для порівняння, у таких гігантів, як Nvidia та Microsoft, P/S становить 24,5 і 12 відповідно, і вони давно прибуткові; у зрілих компаній із прибутковою моделлю P/S зазвичай 10–15. Припустимо, OpenAI виходить на біржу і входить у S&P 500, єдина компанія з вищим P/S там — Palantir (понад 100). Але Palantir прибуткова і пов'язана з глобальною нестабільністю, а якщо AI-бульбашка лусне й економіка постраждає, Palantir лише виграє, а OpenAI — може зникнути.

Повертаючись до згаданої інвестиції в 100 мільярдів доларів: попередня оцінка компанії у цьому раунді може становити 730–750 мільярдів доларів. Враховуючи оприлюднений у січні фінансовий звіт OpenAI за 2025 рік із фактичним доходом у 13 мільярдів — це означає, що коефіцієнт P/S OpenAI сягає 56. Для компанії зі збитками це дуже тривожна оцінка. Для порівняння, у таких гігантів, як Nvidia та Microsoft, P/S становить 24,5 і 12 відповідно, і вони давно прибуткові; у зрілих компаній із прибутковою моделлю P/S зазвичай 10–15. Припустимо, OpenAI виходить на біржу і входить у S&P 500, єдина компанія з вищим P/S там — Palantir (понад 100). Але Palantir прибуткова і пов'язана з глобальною нестабільністю, а якщо AI-бульбашка лусне й економіка постраждає, Palantir лише виграє, а OpenAI — може зникнути.  Оцінка OpenAI фактично ґрунтується на припущенні, що компанія зможе перетворитися із постачальника AI-продуктів і сервісів на глобальну AI-інфраструктуру. Але якщо до 2027 року їй не вдасться суттєво збільшити кількість платних користувачів і залучити ще грандіозніший обсяг фінансування, оцінка у 750 мільярдів доларів може бути радикально переглянута. Насправді вся AI-галузь втягнулася у безпрецедентні «перегони зі спалювання грошей». За даними IDC та інших дослідницьких організацій, у 2025 році інвестиції у AI-інфраструктуру досягли рекордних масштабів: чотири техногіганти (Amazon, Microsoft, Alphabet і Meta) минулого року витратили на це понад 300 мільярдів доларів; UBS оцінює, що у найближчі роки глобальні підприємства витрачатимуть щорічно по 500 мільярдів на AI-інфраструктуру. Цей інвестиційний бум викликаний колосальними обчислювальними потребами AI-моделей і жорсткою конкуренцією між технологічними гігантами у сфері AI-можливостей і продуктів. Традиційний софт масштабувати дешевше, а масштабування AI-потужностей вимагає величезних початкових інвестицій. Чим більші моделі, тим дорожче їх тренувати й використовувати. Висока вартість прогнозування кожної моделі — це не лише GPU, а й електрика, операційні й кадрові витрати — усе це ще більше ускладнює фінанси компаній. Боротьба за частку ринку Хоча у 2025 році ChatGPT мав майже монопольну перевагу з часткою понад 80% трафіку у веб-версії (за даними Visual Capitalist), на початку 2026 року ця перевага швидко тане. За останнім моніторингом Similarweb (січень 2026 року; на відміну від Visual Capitalist враховує мобільний трафік), з активною експансією Google Gemini в Android-екосистемі сумарна частка ChatGPT впала до 68%, а Gemini вперше перетнула позначку у 18%. Це означає, що ринок AI-чатів від фази «один гравець» переходить до етапу двох гігантів чи навіть багатьох конкурентів.

Оцінка OpenAI фактично ґрунтується на припущенні, що компанія зможе перетворитися із постачальника AI-продуктів і сервісів на глобальну AI-інфраструктуру. Але якщо до 2027 року їй не вдасться суттєво збільшити кількість платних користувачів і залучити ще грандіозніший обсяг фінансування, оцінка у 750 мільярдів доларів може бути радикально переглянута. Насправді вся AI-галузь втягнулася у безпрецедентні «перегони зі спалювання грошей». За даними IDC та інших дослідницьких організацій, у 2025 році інвестиції у AI-інфраструктуру досягли рекордних масштабів: чотири техногіганти (Amazon, Microsoft, Alphabet і Meta) минулого року витратили на це понад 300 мільярдів доларів; UBS оцінює, що у найближчі роки глобальні підприємства витрачатимуть щорічно по 500 мільярдів на AI-інфраструктуру. Цей інвестиційний бум викликаний колосальними обчислювальними потребами AI-моделей і жорсткою конкуренцією між технологічними гігантами у сфері AI-можливостей і продуктів. Традиційний софт масштабувати дешевше, а масштабування AI-потужностей вимагає величезних початкових інвестицій. Чим більші моделі, тим дорожче їх тренувати й використовувати. Висока вартість прогнозування кожної моделі — це не лише GPU, а й електрика, операційні й кадрові витрати — усе це ще більше ускладнює фінанси компаній. Боротьба за частку ринку Хоча у 2025 році ChatGPT мав майже монопольну перевагу з часткою понад 80% трафіку у веб-версії (за даними Visual Capitalist), на початку 2026 року ця перевага швидко тане. За останнім моніторингом Similarweb (січень 2026 року; на відміну від Visual Capitalist враховує мобільний трафік), з активною експансією Google Gemini в Android-екосистемі сумарна частка ChatGPT впала до 68%, а Gemini вперше перетнула позначку у 18%. Це означає, що ринок AI-чатів від фази «один гравець» переходить до етапу двох гігантів чи навіть багатьох конкурентів.  За офіційним блогом Google, Gemini у листопаді 2025 року мав 650 мільйонів щомісячних активних користувачів. Це важлива віха, хоч і нижча за 800 мільйонів щотижневих у ChatGPT, але розрив поступово скорочується. Водночас Anthropic Claude показує відмінні результати у спеціалізованих сферах, особливо у програмуванні, й відбирає у OpenAI професійну аудиторію. За даними The Information, Anthropic прогнозує, що у 2029 році її дохід перевищить OpenAI. Крім того, xAI Ілона Маска теж не дрімає, спираючись на величезну аудиторію X (колишній Twitter). На відміну від конкурентів, OpenAI бракує власної «killer-app» екосистеми для глибокої прив'язки користувачів:

За офіційним блогом Google, Gemini у листопаді 2025 року мав 650 мільйонів щомісячних активних користувачів. Це важлива віха, хоч і нижча за 800 мільйонів щотижневих у ChatGPT, але розрив поступово скорочується. Водночас Anthropic Claude показує відмінні результати у спеціалізованих сферах, особливо у програмуванні, й відбирає у OpenAI професійну аудиторію. За даними The Information, Anthropic прогнозує, що у 2029 році її дохід перевищить OpenAI. Крім того, xAI Ілона Маска теж не дрімає, спираючись на величезну аудиторію X (колишній Twitter). На відміну від конкурентів, OpenAI бракує власної «killer-app» екосистеми для глибокої прив'язки користувачів:

Google має всю робочу екосистему (Gmail, Docs, Sheets та ін.) і Android

Anthropic заслужила гарну репутацію у використанні Claude для кодування

xAI має канал розповсюдження й аудиторію через X Поки OpenAI не випустить власну killer-app чи пристрій, шлях до 2,6 мільярда користувачів буде дуже складним. Відступ капіталу всіяний шипами Зі зростанням оцінки компанії понад 750 мільярдів доларів здатність ринку поглинати нові акції майже вичерпана. За фінансових умов 2026–2027 років IPO для OpenAI стає вимушеним кроком. «The Wall Street Journal» сьогодні повідомила з посиланням на джерела, що OpenAI планує IPO до четвертого кварталу 2026 року. Якщо провести IPO раніше, OpenAI зможе скористатися ще високим оптимізмом ринку та розподілити ризики фінансування інфраструктури на глобальний капітал вторинного ринку. Це відповідає інтересам акціонерів і дає змогу підтримати темпи «спалювання» грошей. Однак момент виходу на біржу критично важливий. За даними HSBC, зараз OpenAI — ще «легка» компанія з невеликою матеріальною базою. Якщо ж буде реалізовано проект Stargate, до 2030 року OpenAI перетвориться на «важку» компанію з величезними амортизаційними витратами на обладнання — ризики IPO зростуть у рази. Не кажучи вже про те, що на той час інтерес інвесторів до AI може згаснути. Більше того, шлях до IPO теж усіяний труднощами. Окрім фінансової діри, OpenAI має вирішити питання структури компанії, фінансів і правових аспектів. Наприклад, нинішня структура «некомерційна + обмежений прибуток» (nonprofit + capped profit) — дуже специфічний винахід, що суперечить ринковим правилам вторинного ринку. Для IPO доведеться пережити ще одну суперечливу перебудову (а ще Маск уже подав позов про компенсацію у 100 мільярдів, що ще більше ускладнює ситуацію). Крім того, складні фінансові схеми між OpenAI, Microsoft, Nvidia, Oracle тощо у разі IPO доведеться повністю розкрити. Деталі цих угод можуть вплинути на реальні показники торішніх 13 мільярдів доходу OpenAI.

Якщо провести IPO раніше, OpenAI зможе скористатися ще високим оптимізмом ринку та розподілити ризики фінансування інфраструктури на глобальний капітал вторинного ринку. Це відповідає інтересам акціонерів і дає змогу підтримати темпи «спалювання» грошей. Однак момент виходу на біржу критично важливий. За даними HSBC, зараз OpenAI — ще «легка» компанія з невеликою матеріальною базою. Якщо ж буде реалізовано проект Stargate, до 2030 року OpenAI перетвориться на «важку» компанію з величезними амортизаційними витратами на обладнання — ризики IPO зростуть у рази. Не кажучи вже про те, що на той час інтерес інвесторів до AI може згаснути. Більше того, шлях до IPO теж усіяний труднощами. Окрім фінансової діри, OpenAI має вирішити питання структури компанії, фінансів і правових аспектів. Наприклад, нинішня структура «некомерційна + обмежений прибуток» (nonprofit + capped profit) — дуже специфічний винахід, що суперечить ринковим правилам вторинного ринку. Для IPO доведеться пережити ще одну суперечливу перебудову (а ще Маск уже подав позов про компенсацію у 100 мільярдів, що ще більше ускладнює ситуацію). Крім того, складні фінансові схеми між OpenAI, Microsoft, Nvidia, Oracle тощо у разі IPO доведеться повністю розкрити. Деталі цих угод можуть вплинути на реальні показники торішніх 13 мільярдів доходу OpenAI.  Можливість державного порятунку З огляду на стратегічне значення AI і критичну роль OpenAI, державне втручання — чи то у вигляді порятунку під час кризи, чи прямої інвестиції, чи навіть «націоналізації», як Palantir — цілком можливе. Колись компанії Кремнієвої долини пишалися піратським духом, а тепер AI-ринок повністю занурений у протекціонізм. Китайські моделі DeepSeek, Qwen, Kimi, GLM вже наздогнали лідерів, а американські OpenAI, Anthropic тощо теж використовують геополітичну ситуацію для підвищення цінності. OpenAI, як один із флагманів американської AI-гегемонії, фактично вже отримала статус, подібний до «військово-промислового комплексу». Цей статус може забезпечити компанії приховану державну підтримку.

Можливість державного порятунку З огляду на стратегічне значення AI і критичну роль OpenAI, державне втручання — чи то у вигляді порятунку під час кризи, чи прямої інвестиції, чи навіть «націоналізації», як Palantir — цілком можливе. Колись компанії Кремнієвої долини пишалися піратським духом, а тепер AI-ринок повністю занурений у протекціонізм. Китайські моделі DeepSeek, Qwen, Kimi, GLM вже наздогнали лідерів, а американські OpenAI, Anthropic тощо теж використовують геополітичну ситуацію для підвищення цінності. OpenAI, як один із флагманів американської AI-гегемонії, фактично вже отримала статус, подібний до «військово-промислового комплексу». Цей статус може забезпечити компанії приховану державну підтримку.  Один із варіантів — держава може знизити фінансовий тягар OpenAI через пільгові кредити, податкові пільги тощо. Або ж здійснити масову закупівлю сервісів OpenAI і забезпечити ліквідність. Головне, що уряд США навряд чи дозволить провідній AI-компанії країни збанкрутувати через розрив фінансування, тому у разі крайності може втрутитися. Однак державна допомога має і свої недоліки — вона може суттєво обмежити свободу дій і стратегію OpenAI. А у нинішню епоху політичної поляризації питання допомоги приватній AI-компанії стане вкрай спірним. Занадто велика, щоб впасти: коли лусне бульбашка? OpenAI безперечно досягла величезних технічних успіхів. GPT-4, GPT-4o та наступні моделі — це передовий рівень AI. ChatGPT став одним із найшвидше зростаючих споживчих додатків в історії — 800 мільйонів щотижневих користувачів — найкраще тому підтвердження. Але перевести технічний успіх у фінансову стійкість — це наступний, ще складніший виклик. Кожна нова модель вимагає потужніших обчислювальних ресурсів, більше даних і довшого навчання. Це означає, що OpenAI не може зупинити інвестиції — треба постійно нарощувати витрати, щоб зберігати лідерство. Але технічний прогрес AI, здається, вже вперся у так звану «стіну масштабу»: вартість тренування моделей зростає, а віддача знижується. GPT-5 — найяскравіший приклад зменшення граничної вигоди… У результаті виникає замкнене коло: потрібно більше грошей, щоб зберігати лідерство, але лідерство вимагає ще більше грошей, а прибутковість стає усе менш досяжною.

Один із варіантів — держава може знизити фінансовий тягар OpenAI через пільгові кредити, податкові пільги тощо. Або ж здійснити масову закупівлю сервісів OpenAI і забезпечити ліквідність. Головне, що уряд США навряд чи дозволить провідній AI-компанії країни збанкрутувати через розрив фінансування, тому у разі крайності може втрутитися. Однак державна допомога має і свої недоліки — вона може суттєво обмежити свободу дій і стратегію OpenAI. А у нинішню епоху політичної поляризації питання допомоги приватній AI-компанії стане вкрай спірним. Занадто велика, щоб впасти: коли лусне бульбашка? OpenAI безперечно досягла величезних технічних успіхів. GPT-4, GPT-4o та наступні моделі — це передовий рівень AI. ChatGPT став одним із найшвидше зростаючих споживчих додатків в історії — 800 мільйонів щотижневих користувачів — найкраще тому підтвердження. Але перевести технічний успіх у фінансову стійкість — це наступний, ще складніший виклик. Кожна нова модель вимагає потужніших обчислювальних ресурсів, більше даних і довшого навчання. Це означає, що OpenAI не може зупинити інвестиції — треба постійно нарощувати витрати, щоб зберігати лідерство. Але технічний прогрес AI, здається, вже вперся у так звану «стіну масштабу»: вартість тренування моделей зростає, а віддача знижується. GPT-5 — найяскравіший приклад зменшення граничної вигоди… У результаті виникає замкнене коло: потрібно більше грошей, щоб зберігати лідерство, але лідерство вимагає ще більше грошей, а прибутковість стає усе менш досяжною.  З багатьох точок зору OpenAI справді «занадто велика, щоб впасти» (too big to fail). З нею пов’язані інтереси величезної кількості VC, PE, банків, корпорацій та економік. Дозволити їй збанкрутувати — це спричинити ланцюгову реакцію, яку ніхто не допустить. З огляду на все вищесказане, найкращий сценарій — якщо OpenAI одночасно вдосконалюватиме моделі, запускатиме нові сервіси для зростання доходів, отримає проміжне фінансування для підтримки роботи й вийде на IPO приблизно у 2027 році. Уся AI-індустрія так чи інакше стикається з такими самими труднощами, як OpenAI. Сотні мільярдів доларів вливаються у сектор, підвищуючи оцінки й створюючи ілюзію процвітання. Але якщо придивитися, у багатьох AI-компаній збитки зростають швидше за доходи. Інвестиції в AI все більше нагадують акт віри, а не прагматичну фінансову стратегію. Гроші — не все, але без грошей — ніяк. Чи зможе OpenAI знайти вихід до того, як гроші закінчаться?

З багатьох точок зору OpenAI справді «занадто велика, щоб впасти» (too big to fail). З нею пов’язані інтереси величезної кількості VC, PE, банків, корпорацій та економік. Дозволити їй збанкрутувати — це спричинити ланцюгову реакцію, яку ніхто не допустить. З огляду на все вищесказане, найкращий сценарій — якщо OpenAI одночасно вдосконалюватиме моделі, запускатиме нові сервіси для зростання доходів, отримає проміжне фінансування для підтримки роботи й вийде на IPO приблизно у 2027 році. Уся AI-індустрія так чи інакше стикається з такими самими труднощами, як OpenAI. Сотні мільярдів доларів вливаються у сектор, підвищуючи оцінки й створюючи ілюзію процвітання. Але якщо придивитися, у багатьох AI-компаній збитки зростають швидше за доходи. Інвестиції в AI все більше нагадують акт віри, а не прагматичну фінансову стратегію. Гроші — не все, але без грошей — ніяк. Чи зможе OpenAI знайти вихід до того, як гроші закінчаться?

Виходячи з інформації, що «ненароком просочилася» у попередніх фінансових звітах Microsoft, колишній зірковий керуючий фондом Fidelity Джордж Нобл (George Noble) також зазначив у своєму пості, що квартальні збитки OpenAI у другій половині 2025 року можуть досягти 12 мільярдів доларів — що майже дорівнює всім річним надходженням. Для OpenAI «низько висять плоди» вже давно зібрані, інновації стають дедалі складнішими, потреба в обчислювальних потужностях зросла у 5 разів, а приріст продуктивності моделей — лише вдвічі; щоб удвічі підвищити ефективність моделі, потрібно вкласти в 5 разів більше обчислювальних ресурсів. Майкл Бьюррі (Michale Burry), прототип героя «The Big Short», репостнув цей пост, зазначивши, що вважає, що бульбашка лусне, а оскільки AI вже тісно пов'язаний із загальною економікою, уряду доведеться втрутитися й рятувати ринок — як це було у 2008 році. На Polymarket, прогнозному ринку, велика увага прикута до різноманітних ставок стосовно OpenAI. Хтось робить ставки на ринкову капіталізацію OpenAI під час IPO, оцінки різняться; хтось ставить на те, чи втрутиться уряд, щоб врятувати OpenAI до липня цього року; інші — що OpenAI до 2027 року буде придбана іншою компанією. За сьогоднішніми свіжими повідомленнями з «The Wall Street Journal»: OpenAI може планувати IPO до кінця 2026 року. З огляду на прогнози всієї галузі і розвиток OpenAI з моменту її створення, можна виділити такі можливі сценарії: OpenAI банкрутує після вичерпання інвестиційних коштів

OpenAI протягом одного-двох років залучає новий капітал через IPO

Бульбашка AI лускає, уряд рятує OpenAI

OpenAI купує/поглинає інший гігант, або компанія об’єднується з іншою AI-компанією

Комбінація вищенаведених сценаріїв Звісно, видно, що більшість із цих сценаріїв — переважно негативні прогнози, і вони не охоплюють усіх можливих варіантів. Але станом на початок 2026 року, ідея AI-бульбашки широко обговорюється, тож поговорімо про реальні факти — не надто оптимістичне фінансове становище OpenAI, і погляньмо на історію за цифрами. Підпискові субсидії як тягар У офіційному звіті OpenAI «Стан корпоративного AI у 2025 році» CEO Сем Альтман повідомив, що ChatGPT має понад 800 мільйонів щотижневих активних користувачів. Це чудовий показник, адже 800 мільйонів — це близько 10% населення світу. Але проблема в тому, що серед цих користувачів лише близько 5% мають платну підписку, тобто орієнтовно 40 мільйонів людей. Однак торік HSBC проаналізував модель доходів OpenAI і вказав, що через будівництво AI-інфраструктури протягом наступних 5 років OpenAI понесе мінімум 792 мільярди доларів витрат, і щоб уникнути дефіциту або навіть розриву фінансового ланцюга, OpenAI має до початку 2030 року досягти 3 мільярдів щотижневих активних користувачів і підвищити частку платних користувачів до 10%. Іншими словами, кількість щотижневих активних користувачів OpenAI треба збільшити більше ніж удвічі, а число платних — у 6,5 раза. Цей звіт підготував HSBC Global Investment Research, опублікований 24 листопада минулого року під назвою «OpenAI: Reassessing Promises and Cash Flow», автор — головний спеціаліст з TMT Європи та глобальних технологічних рішень Ніколя Коте-Коліссон (Nicolas Cote-Colisson).

Щоб досягти майже неможливого зростання користувачів, OpenAI одночасно мусить змагатися не лише з місцевими конкурентами на кшталт Google і Anthropic, але і з інтернет-гігантами й AI-стартапами по всьому світу, які масово інвестують у AI. Навіть якщо до 2030 року OpenAI зможе досягти 200-300 мільйонів платних користувачів, компанія все одно змушена буде платити величезні витрати на обчислювальні ресурси для субсидування ще 2,7–2,8 мільярдів безкоштовних користувачів ChatGPT. Нещодавно OpenAI оголосила про запуск реклами для безкоштовних і Go-користувачів, що цілком очікувано — субсидування такого масштабного рівня активних користувачів стає надто дорогим і дедалі важче піддається контролю. Тим часом, за останніми новинами, Google почала нараховувати користувачам Gemini Google Cloud кредити (Pro — 10 доларів на місяць, Ultra — 100 доларів) — хто знає, може, саме це стане причиною занепаду OpenAI? Джерела доходу OpenAI Навіть якщо OpenAI досягне мети у 200–300 мільйонів платних користувачів, лише підписки та реклама не дозволять компанії вийти «в нуль». Згідно з власними прогнозами OpenAI та сторонніми дослідженнями, дохід лише від підписок ChatGPT до 2030 року складе 270 мільярдів доларів, а річна мета всього бізнесу компанії — приблизно 170 мільярдів доларів із прагненням досягти 200 мільярдів. Але підписки ChatGPT забезпечать тільки частину цієї суми: річний дохід складе орієнтовно 48–72 мільярди доларів. За грубими підрахунками, у 2030 році OpenAI все одно матиме дефіцит річного доходу в 100–150 мільярдів доларів, і треба буде розширювати інші напрями для збільшення прибутку. Потенційні джерела доходу включають: Реклама : OpenAI вже має величезну користувацьку базу з непоганою лояльністю, тож реклама дійсно може стати важливою опорою доходу. Однак питання про те, як природно інтегрувати рекламу в продукти на базі LLM, залишається відкритим для всіх гравців ринку. Споживча електроніка : За чутками, у другій половині 2026 року OpenAI може випустити власний пристрій — раніше APPSO та ifanr повідомляли, що це може бути продукт у формі «ручки». Згідно з авторитетними джерелами, OpenAI пред'явила OEM-виробникам на кшталт Foxconn вимогу про підготовку партії в 40-50 мільйонів пристроїв. Проте офіційного підтвердження цієї інформації поки що не було. API та Agent-сервіси : Зі зростанням застосування AI-агентів та API ця сфера дійсно може принести значний дохід. Але проблема в тому, що на відміну від кінцевих LLM-продуктів із пам'яттю, API — досить стандартизований продукт, і користувачі легко можуть переключитися на іншого провайдера за схожої продуктивності й ціни. Це означає, що OpenAI складно побудувати тривалий бар'єр для конкурентів у цьому напрямку. Додається й геополітичний чинник: в Китаї більшість користувачів не можуть стати клієнтами OpenAI (ані ChatGPT, ані API). Тому стара кремнієводолинська ідея «наступного мільярда» знову на порядку денному — саме тому OpenAI активно розвиває індійський ринок. Корпоративні ліцензії : Такі компанії, як Perplexity, використовують моделі OpenAI для створення унікальних продуктів. B2B-напрямок досить стабільний, але потенціал зростання обмежений. До того ж, кілька днів тому Apple оголосила про інтеграцію Gemini як постачальника базової моделі для AI Siri, хоча ChatGPT поки що не повністю замінили (в Apple окремі функції Siri можуть працювати на різних моделях), що також створює труднощі для OpenAI у залученні великих клієнтів. OpenAI минулого року уклала надзвичайно складні ланцюгові угоди з Nvidia, Oracle, Microsoft, AMD, CoreWeave, Google тощо. В межах цих угод OpenAI, можливо, отримала певні обігові кошти чи знижки на інфраструктуру. Але суть цього величезного «спільного економічного організму» — у тому, що гроші йдуть на інфраструктуру: OpenAI лише проводить кошти через себе, а не є їх кінцевим бенефіціаром. Діра у фінансах За деталями, оприлюдненими у січні цього року, фактичний дохід OpenAI за весь 2025 рік сягне 13 мільярдів доларів (торік CFO OpenAI прогнозував ARR у 20 мільярдів доларів на 2025 рік — для довідки) — це приголомшливе зростання проти 3,7 мільярда в 2024 році. Однак це зростання супроводжується гігантськими витратами. За даними The Information, у першій половині 2025 року OpenAI реально отримала 4,3 мільярда доларів, але витратила 2,5 мільярда — лише на готівку, а на R&D — аж 6,7 мільярда. Нещодавно з’явилась інформація, що SoftBank інвестувала у F-раунд OpenAI 41 мільярд доларів (з них 30 мільярдів — Vision Fund 2, ще 11 мільярдів — інші інвестори). Для цієї інвестиції SoftBank начебто довелося достроково ліквідувати інші активи. Вчора The Information повідомила, що новий раунд фінансування OpenAI може сягнути аж 100 мільярдів доларів. Окрім 30 мільярдів від SoftBank, планується 30 мільярдів від Nvidia та близько 20 мільярдів від Amazon. Очевидно, що інвесторів, які можуть підтримати OpenAI, на ринку залишилося небагато. Їхня роль давно вийшла за межі VC та PE — тепер це вже вся індустрія. Постачальники обчислювальних потужностей — найбільші кредитори OpenAI, а тепер ще й найбільші акціонери. Такий «замкнений коло» капіталу яскраво ілюструє суть спільної долі. За останнім прогнозом Deutsche Bank (січень цього року), у 2026 році OpenAI витратить приблизно 17 мільярдів доларів готівки за рік. Тобто при нинішніх темпах витрат, якщо OpenAI не залучить 100 мільярдів нового капіталу, F-раунд може закінчитися менш ніж за два роки. Тим часом згаданий вище головний аналітик HSBC Nicolas Cote-Collison у своєму дослідженні передбачає, що навіть у 2030 році OpenAI не зможе вийти на прибуток, а кумулятивний вільний грошовий потік залишиться від’ємним. Він вважає, що OpenAI опинилася у безпрецедентній фінансовій чорній дірі: після врахування вже залучених коштів і прогнозованих доходів HSBC підрахувала, що OpenAI не вистачатиме до 207 мільярдів доларів. Що таке 207 мільярдів доларів? OpenAI має залучати додаткові 100 мільйонів доларів щодня протягом наступних 5 років, щоб закрити цю діру. Блог Financial Times Alphaville навіть іронізував: OpenAI — це просто «грошова діра, накрита вебсайтом» (a money pit with a website on top.) Проблема в тому, що способу залатати діру ще не знайдено, а OpenAI вже дала обіцянки щодо майбутніх витрат: упродовж наступних 5 років лише оренда дата-центрів для підтримки продуктів і сервісів може коштувати 620 мільярдів доларів — темпи зростання користувачів OpenAI вже перевищили швидкість будівництва дата-центрів, тому компанія змушена орендувати обчислювальні потужності у Microsoft, Amazon, Oracle тощо. Ще одна стаття витрат — електроенергія: OpenAI планує, що дата-центр Stargate матиме понад 36 гігават обчислювальних ресурсів AI до кінця 2030 року, що перевищує енергоспоживання штату Флорида. За оцінками HSBC, витрати на оренду обчислювальних потужностей, інфраструктуру та електроенергію протягом наступних 5 років сягнуть 792 мільярди доларів, з них лише рахунки за обчислення — 430 мільярдів. Інвестиції у інфраструктуру зростають: CEO Альтман озвучив плани на загальні обчислювальні потужності в 1,4 трильйона доларів протягом 8 років. OpenAI потрібні нові гроші, але серед попередніх інвесторів вже починається нервування. Наприклад, останній фінансовий звіт Microsoft показує, що 45% портфеля незавершених замовлень хмари припадає на OpenAI. Проте капітальні витрати Microsoft зросли на 89% — це значно вище за всі CAPEX-криві останнього десятиліття. Після оголошення звіту акції Microsoft тимчасово впали на 10%. Ось чому на ринку й з’являються різноманітні чутки про державне порятунок, IPO у 2027 чи можливе поглинання OpenAI.

Повертаючись до згаданої інвестиції в 100 мільярдів доларів: попередня оцінка компанії у цьому раунді може становити 730–750 мільярдів доларів. Враховуючи оприлюднений у січні фінансовий звіт OpenAI за 2025 рік із фактичним доходом у 13 мільярдів — це означає, що коефіцієнт P/S OpenAI сягає 56. Для компанії зі збитками це дуже тривожна оцінка. Для порівняння, у таких гігантів, як Nvidia та Microsoft, P/S становить 24,5 і 12 відповідно, і вони давно прибуткові; у зрілих компаній із прибутковою моделлю P/S зазвичай 10–15. Припустимо, OpenAI виходить на біржу і входить у S&P 500, єдина компанія з вищим P/S там — Palantir (понад 100). Але Palantir прибуткова і пов'язана з глобальною нестабільністю, а якщо AI-бульбашка лусне й економіка постраждає, Palantir лише виграє, а OpenAI — може зникнути. Оцінка OpenAI фактично ґрунтується на припущенні, що компанія зможе перетворитися із постачальника AI-продуктів і сервісів на глобальну AI-інфраструктуру. Але якщо до 2027 року їй не вдасться суттєво збільшити кількість платних користувачів і залучити ще грандіозніший обсяг фінансування, оцінка у 750 мільярдів доларів може бути радикально переглянута. Насправді вся AI-галузь втягнулася у безпрецедентні «перегони зі спалювання грошей». За даними IDC та інших дослідницьких організацій, у 2025 році інвестиції у AI-інфраструктуру досягли рекордних масштабів: чотири техногіганти (Amazon, Microsoft, Alphabet і Meta) минулого року витратили на це понад 300 мільярдів доларів; UBS оцінює, що у найближчі роки глобальні підприємства витрачатимуть щорічно по 500 мільярдів на AI-інфраструктуру. Цей інвестиційний бум викликаний колосальними обчислювальними потребами AI-моделей і жорсткою конкуренцією між технологічними гігантами у сфері AI-можливостей і продуктів. Традиційний софт масштабувати дешевше, а масштабування AI-потужностей вимагає величезних початкових інвестицій. Чим більші моделі, тим дорожче їх тренувати й використовувати. Висока вартість прогнозування кожної моделі — це не лише GPU, а й електрика, операційні й кадрові витрати — усе це ще більше ускладнює фінанси компаній. Боротьба за частку ринку Хоча у 2025 році ChatGPT мав майже монопольну перевагу з часткою понад 80% трафіку у веб-версії (за даними Visual Capitalist), на початку 2026 року ця перевага швидко тане. За останнім моніторингом Similarweb (січень 2026 року; на відміну від Visual Capitalist враховує мобільний трафік), з активною експансією Google Gemini в Android-екосистемі сумарна частка ChatGPT впала до 68%, а Gemini вперше перетнула позначку у 18%. Це означає, що ринок AI-чатів від фази «один гравець» переходить до етапу двох гігантів чи навіть багатьох конкурентів. За офіційним блогом Google, Gemini у листопаді 2025 року мав 650 мільйонів щомісячних активних користувачів. Це важлива віха, хоч і нижча за 800 мільйонів щотижневих у ChatGPT, але розрив поступово скорочується. Водночас Anthropic Claude показує відмінні результати у спеціалізованих сферах, особливо у програмуванні, й відбирає у OpenAI професійну аудиторію. За даними The Information, Anthropic прогнозує, що у 2029 році її дохід перевищить OpenAI. Крім того, xAI Ілона Маска теж не дрімає, спираючись на величезну аудиторію X (колишній Twitter). На відміну від конкурентів, OpenAI бракує власної «killer-app» екосистеми для глибокої прив'язки користувачів: Google має всю робочу екосистему (Gmail, Docs, Sheets та ін.) і Android

Anthropic заслужила гарну репутацію у використанні Claude для кодування

xAI має канал розповсюдження й аудиторію через X Поки OpenAI не випустить власну killer-app чи пристрій, шлях до 2,6 мільярда користувачів буде дуже складним. Відступ капіталу всіяний шипами Зі зростанням оцінки компанії понад 750 мільярдів доларів здатність ринку поглинати нові акції майже вичерпана. За фінансових умов 2026–2027 років IPO для OpenAI стає вимушеним кроком. «The Wall Street Journal» сьогодні повідомила з посиланням на джерела, що OpenAI планує IPO до четвертого кварталу 2026 року.

Якщо провести IPO раніше, OpenAI зможе скористатися ще високим оптимізмом ринку та розподілити ризики фінансування інфраструктури на глобальний капітал вторинного ринку. Це відповідає інтересам акціонерів і дає змогу підтримати темпи «спалювання» грошей. Однак момент виходу на біржу критично важливий. За даними HSBC, зараз OpenAI — ще «легка» компанія з невеликою матеріальною базою. Якщо ж буде реалізовано проект Stargate, до 2030 року OpenAI перетвориться на «важку» компанію з величезними амортизаційними витратами на обладнання — ризики IPO зростуть у рази. Не кажучи вже про те, що на той час інтерес інвесторів до AI може згаснути. Більше того, шлях до IPO теж усіяний труднощами. Окрім фінансової діри, OpenAI має вирішити питання структури компанії, фінансів і правових аспектів. Наприклад, нинішня структура «некомерційна + обмежений прибуток» (nonprofit + capped profit) — дуже специфічний винахід, що суперечить ринковим правилам вторинного ринку. Для IPO доведеться пережити ще одну суперечливу перебудову (а ще Маск уже подав позов про компенсацію у 100 мільярдів, що ще більше ускладнює ситуацію). Крім того, складні фінансові схеми між OpenAI, Microsoft, Nvidia, Oracle тощо у разі IPO доведеться повністю розкрити. Деталі цих угод можуть вплинути на реальні показники торішніх 13 мільярдів доходу OpenAI. Можливість державного порятунку З огляду на стратегічне значення AI і критичну роль OpenAI, державне втручання — чи то у вигляді порятунку під час кризи, чи прямої інвестиції, чи навіть «націоналізації», як Palantir — цілком можливе. Колись компанії Кремнієвої долини пишалися піратським духом, а тепер AI-ринок повністю занурений у протекціонізм. Китайські моделі DeepSeek, Qwen, Kimi, GLM вже наздогнали лідерів, а американські OpenAI, Anthropic тощо теж використовують геополітичну ситуацію для підвищення цінності. OpenAI, як один із флагманів американської AI-гегемонії, фактично вже отримала статус, подібний до «військово-промислового комплексу». Цей статус може забезпечити компанії приховану державну підтримку. Один із варіантів — держава може знизити фінансовий тягар OpenAI через пільгові кредити, податкові пільги тощо. Або ж здійснити масову закупівлю сервісів OpenAI і забезпечити ліквідність. Головне, що уряд США навряд чи дозволить провідній AI-компанії країни збанкрутувати через розрив фінансування, тому у разі крайності може втрутитися. Однак державна допомога має і свої недоліки — вона може суттєво обмежити свободу дій і стратегію OpenAI. А у нинішню епоху політичної поляризації питання допомоги приватній AI-компанії стане вкрай спірним. Занадто велика, щоб впасти: коли лусне бульбашка? OpenAI безперечно досягла величезних технічних успіхів. GPT-4, GPT-4o та наступні моделі — це передовий рівень AI. ChatGPT став одним із найшвидше зростаючих споживчих додатків в історії — 800 мільйонів щотижневих користувачів — найкраще тому підтвердження. Але перевести технічний успіх у фінансову стійкість — це наступний, ще складніший виклик. Кожна нова модель вимагає потужніших обчислювальних ресурсів, більше даних і довшого навчання. Це означає, що OpenAI не може зупинити інвестиції — треба постійно нарощувати витрати, щоб зберігати лідерство. Але технічний прогрес AI, здається, вже вперся у так звану «стіну масштабу»: вартість тренування моделей зростає, а віддача знижується. GPT-5 — найяскравіший приклад зменшення граничної вигоди… У результаті виникає замкнене коло: потрібно більше грошей, щоб зберігати лідерство, але лідерство вимагає ще більше грошей, а прибутковість стає усе менш досяжною. З багатьох точок зору OpenAI справді «занадто велика, щоб впасти» (too big to fail). З нею пов’язані інтереси величезної кількості VC, PE, банків, корпорацій та економік. Дозволити їй збанкрутувати — це спричинити ланцюгову реакцію, яку ніхто не допустить. З огляду на все вищесказане, найкращий сценарій — якщо OpenAI одночасно вдосконалюватиме моделі, запускатиме нові сервіси для зростання доходів, отримає проміжне фінансування для підтримки роботи й вийде на IPO приблизно у 2027 році. Уся AI-індустрія так чи інакше стикається з такими самими труднощами, як OpenAI. Сотні мільярдів доларів вливаються у сектор, підвищуючи оцінки й створюючи ілюзію процвітання. Але якщо придивитися, у багатьох AI-компаній збитки зростають швидше за доходи. Інвестиції в AI все більше нагадують акт віри, а не прагматичну фінансову стратегію. Гроші — не все, але без грошей — ніяк. Чи зможе OpenAI знайти вихід до того, як гроші закінчаться? 0

0

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

PoolX: Заробляйте за стейкінг

До понад 10% APR. Що більше монет у стейкінгу, то більший ваш заробіток.

Надіслати токени у стейкінг!

Вас також може зацікавити

Китайський юань впав до найнижчого рівня за місяць щодо зміцнення долара США на тлі зростаючої напруги з Іраном

101 finance•2026/03/09 09:47

Потужний старт: квартальні результати QuinStreet (NASDAQ:QNST) за 4 квартал задають темп

101 finance•2026/03/09 09:44

Огляд акцій Thrifts & Mortgage Finance за 4 квартал: Northwest Bancshares (NASDAQ:NWBI)

101 finance•2026/03/09 09:36

Custom Truck One Source (CTOS) оголосить прибутки завтра: ось що вам потрібно знати

101 finance•2026/03/09 09:35

У тренді

БільшеЦіни на криптовалюти

БільшеBitcoin

BTC

$68,332.66

+0.91%

Ethereum

ETH

$2,013.64

+2.43%

Tether USDt

USDT

$1

+0.01%

BNB

BNB

$629.19

+1.42%

XRP

XRP

$1.36

-0.11%

USDC

USDC

$1.0000

-0.00%

Solana

SOL

$84.43

+1.50%

TRON

TRX

$0.2879

+0.44%

Dogecoin

DOGE

$0.09098

+1.25%

Cardano

ADA

$0.2582

+1.69%

Як продати PI

На Bitget відбувся лістинг PI – купуйте та продавайте PI на Bitget за кілька кліків!

Торгувати

Ще не зареєстровані на Bitget?Вітальний пакет вартістю 6200 USDT для нових користувачів Bitget!

Зареєструватися