ШІ веде Google до нового циклу, що перевершує очікування

Переглянути оригінал

-:硬AI

На Bitget доступні різноманітні способи купівлі та продажу популярних криптовалют.Купити

Вітальний пакет у розмірі 6200 USDT для нових користувачів!Зареєструватися

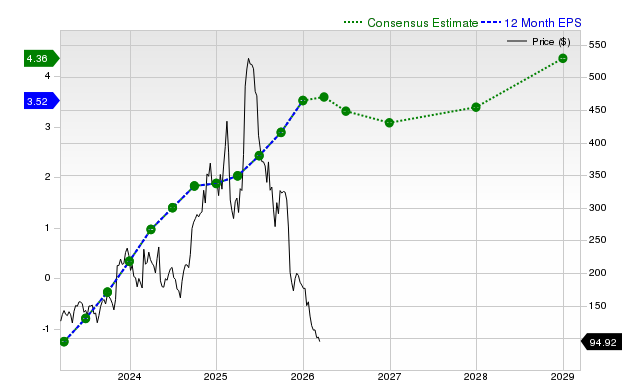

Не дозволяйте собі лякатися високих оцінок — завдяки різкому зростанню користувачів, яке приносить AI, Google входить у новий, несподівано сильний цикл. Аналітик Bank of America Джастін Пост цього разу дуже впевнений: на відміну від ринку, який переймається витратами на AI, Bank of America вважає, що пошуковий та хмарний бізнес Google входять у «солодку точку монетизації AI».1. Результати, ймовірно, «подвійний удар»: виручка та EPS за Q4 перевищать очікування 🎯Bank of America прогнозує, що виручка Google за Q4 становитиме $95,9 млрд (консенсус Wall Street — $95,2 млрд), а прибуток на акцію (EPS) — $2,65 (консенсус — $2,64).Ключовий драйвер: враховуючи сильні результати Meta, рекламний ринок дуже стабільний. Ще важливіше — після запуску Gemini 3.0 використання користувачами значно прискорилося.Ключові дані: Bank of America підвищив прогноз зростання пошукового бізнесу до 15-16% (ринкові очікування — лише 13%), а прогноз зростання YouTube — до 14-15% (ринкові очікування — 13%). Обидва ці основні двигуни працюють швидше, ніж усі думали.2. Капітальні витрати: у 2026 році витратять ще більше, але це може бути добре 💸Це найбільша різниця у прогнозах у звіті. Bank of America відразу підняв прогноз капітальних витрат на 2026 рік на 14% — до вражаючих $139-140 млрд (значно вище за консенсус Wall Street у $119 млрд).Meta не боїться інвестувати, і Google як AI-гіганту не можна залишатися осторонь. Якщо прогноз на Q1 підтвердить, що AI допомагає монетизації пошуку та викликає інтерес до нових продуктів (наприклад, Agentic AI), ринок, як і у випадку з Meta, розглядатиме великі інвестиції як індикатор майбутнього зростання.3. «Реванш» хмарного бізнесу: Gemini 3.0 + TPU відбирають частку у Azure ☁️У звіті особливо зазначено, що конкурентоспроможність Google Cloud щодо Microsoft Azure покращується.Відмінність: завдяки моделі Gemini 3.0 та самостійно розробленим TPU з високим співвідношенням ціна/якість, Google виграє більше великих замовлень (Mega-deals).Каталізатор: підвищення ефективності, яке забезпечує AI, вже реалізується, ефект важеля R&D починає проявлятися, а це означає, що маржа прибутковості має потенціал для зростання (очікується, що операційна маржа за Q4 зросте на 119 базисних пунктів рік до року).4. Оцінка та ризики: хоч і недешево, але має свої підстави ⚖️P/E Google вже перевищує Microsoft, що створює певний психологічний тиск.Логіка лонгу: хоча оцінка висока, потенціал монетизації пошукового бізнесу у 2026 році у форматі «AI-native» (вища залученість та конверсія) недооцінений.Ризики: крім конкуренції в рекламному бізнесі з боку OpenAI, головний ризик — це орієнтири на Q1. Якщо менеджмент не дасть привабливих прогнозів росту або якщо буде лише зростання витрат без сюрпризів по виручці, у короткостроковій перспективі акції можуть відчувати тиск. Проте наразі Bank of America очікує, що орієнтир по виручці на Q1 складе $90,1 млрд, що вище ринкового прогнозу у $88,8 млрд.Будьте готові зустріти «Google з великими інвестиціями і високим зростанням». Якщо фінансовий звіт за Q4 підтвердить, що Search та YouTube випереджають ринок за темпами зростання, то $140 млрд капітальних витрат стануть не ризиком, а пальним для нового «бичачого» ринку.Для довгострокового капіталу це все ще гарна можливість інвестувати у гігантів з AI-інфраструктурою та замкнутим циклом застосувань.

0

0

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

PoolX: Заробляйте за стейкінг

До понад 10% APR. Що більше монет у стейкінгу, то більший ваш заробіток.

Надіслати токени у стейкінг!

Вас також може зацікавити

Ми не можемо наймати американських керівників через фінансові обмеження, заявляє Unilever

101 finance•2026/03/13 14:10

Як визначити акції первинних матеріалів із найвищим рейтингом за допомогою рейтингу Zacks

101 finance•2026/03/13 14:10

Улюблений показник інфляції Федеральної резервної системи залишався підвищеним у січні

101 finance•2026/03/13 14:10

Чи є Duolingo, Inc. (DUOL) хорошою інвестицією на даний час?

101 finance•2026/03/13 14:09

У тренді

БільшеЦіни на криптовалюти

БільшеBitcoin

BTC

$73,481.52

+5.58%

Ethereum

ETH

$2,191.42

+7.16%

Tether USDt

USDT

$1

-0.00%

BNB

BNB

$676

+4.09%

XRP

XRP

$1.44

+4.90%

USDC

USDC

$0.9997

-0.03%

Solana

SOL

$92.4

+7.42%

TRON

TRX

$0.2905

+0.39%

Dogecoin

DOGE

$0.09962

+5.71%

Cardano

ADA

$0.2775

+6.86%

Як продати PI

На Bitget відбувся лістинг PI – купуйте та продавайте PI на Bitget за кілька кліків!

Торгувати

Ще не зареєстровані на Bitget?Вітальний пакет вартістю 6200 USDT для нових користувачів Bitget!

Зареєструватися