Чи дії Федеральної резервної системи відповідають гучним заявам?

Правда про скорочення балансу Федеральної резервної системи

Яким чином розвиватиметься процес скорочення балансу Федеральної резервної системи та чи стане він прихованим драйвером зростання довгострокових ставок? Ринок ніколи не припиняв турбуватися про це вилучення ліквідності, але останній глибокий аналіз з Wall Street показує, що ця програма "схуднення" не лише приречена бути тривалою, а й передача її впливу на ринкове ціноутворення складніша. Послухаємо дослідження від Morgan Stanley.

Morgan Stanley вважає, що технічно скорочення балансу Federal Reserve можливе, але процес буде надзвичайно повільним і головним чином базуватиметься на пасивній моделі. У звіті зазначено, що нинішня стратегія скорочення балансу зосереджена на пасивному скороченні, тобто Federal Reserve дозволяє облігаціям США та цінним паперам, забезпеченим іпотекою (MBS), природно завершувати термін обігу, не реінвестуючи отриманий основний капітал. Такий підхід з 2022 року вже скоротив баланс на 2 трильйони, і він залишиться основним шляхом і надалі. Попри припущення ринку, що Federal Reserve може прискорити цей процес активними продажами активів, Morgan Stanley це заперечує. Особливо щодо MBS: активний продаж має високий поріг і може призвести до розширення спредів, що погіршить доступність житла, а це один із ключових фокусів нинішньої політичної ситуації в США. Тому, за підрахунками Morgan Stanley, при нинішній швидкості пасивного скорочення Federal Reserve знадобиться майже 10 років, щоб зменшити свої MBS удвічі. Це підкреслює, що скорочення балансу — це затяжна битва.

Далі Morgan Stanley звертає увагу з активів на пасиви. Раніше скорочення балансу в основному поглинало надлишкові кошти з ринку через операції зворотного репо (RRP), але з вичерпанням цієї ліквідності подальше скорочення балансу призведе до прямого зменшення резервів банків.

Тут коротко згадаємо механізм балансу Federal Reserve.

Спрощено кажучи, на активній стороні балансу Federal Reserve переважають держоблігації та MBS, а на пасивній — банківські резерви, тобто кошти, що зберігаються банками у Federal Reserve, а також загальний рахунок казначейства (TGA).

Коли Federal Reserve вирішує розширити баланс, вона купує цінні папери на ринку, наприклад, на 10 мільярдів доларів, і миттєво збільшує банківські резерви на цю суму електронним записом. Таким чином, на активній стороні додаються цінні папери, на пасивній — резерви, і баланс розширюється синхронно.

Навпаки, коли Federal Reserve пасивно скорочує баланс, зазвичай при настанні терміну погашення облігацій чи MBS, отриманий основний капітал не реінвестується. Відповідно, з активної сторони зникають облігації, а на пасивній стороні зменшується баланс TGA (оскільки виплата відбувається через цей рахунок), тим самим баланс скорочується.

Звісно, в разі активного скорочення балансу, хоча результат такий самий, процес і сигнали зовсім інші: Federal Reserve продає цінні папери до настання терміну, що може підштовхнути прибутковість держоблігацій угору.

Повертаючись до звіту: Morgan Stanley вважає, що зниження банківських резервів стане критичним зламом, адже для дотримання регуляторних вимог комерційні банки потребують певного рівня резервів. Якщо резерви скорочуватимуться занадто швидко, умови ліквідності на ринку можуть швидко погіршитися, що призведе до зростання волатильності ставок федеральних фондів і репо, а також до ризику інверсії кривої ставок.

Щоб пом’якшити цей тиск, у звіті зазначено, що якщо Міністерство фінансів США зможе тісно співпрацювати з Federal Reserve та знизити залишок на TGA для підтримки скорочення балансу, теоретично це дозволить зменшити активи Federal Reserve, зберігши незмінний рівень банківських резервів. Але це вимагає дуже високої координації політики.

Як саме Міністерство фінансів може допомогти Federal Reserve? Як зазначалося, активи Federal Reserve — це цінні папери, а пасиви — банківські резерви та рахунок TGA. Найпряміший спосіб: після погашення облігацій Міністерство фінансів не випускає нові. У такому разі залишок TGA переходить до Federal Reserve, яка анулює ці кошти, завершуючи скорочення балансу.

Щодо питання, яке найбільше хвилює інвесторів: чи скорочення балансу неминуче призведе до зростання ставок, звіт дає неочікувану відповідь. Аналітики вважають, що хоча скорочення балансу означає, що Federal Reserve більше не виступає великим покупцем, це не обов’язково призводить до зростання довгострокової прибутковості. Довгострокові ставки значною мірою залежать від структури випуску боргу Міністерства фінансів. Якщо Міністерство фінансів задовольняє потреби у фінансуванні шляхом збільшення короткострокового боргу, а не довгострокового, то обсяги довгострокових облігацій для ринку не зростатимуть і тиск на ставки буде обмеженим.

Jason вважає, що ідея Morgan Stanley хороша — скорочення TGA допоможе Federal Reserve у скороченні балансу. Але чи справді TGA буде скорочуватися? Якщо ні, чи збережуться банківські резерви на стабільному рівні, як прогнозує Morgan Stanley?

Я думаю, що ні, або це буде дуже складно. Якщо подивитись на обсяг TGA, з моменту приходу Трампа він невпинно зростав з 300 мільярдів до майже трильйона. Чому Міністерство фінансів накопичує TGA? Це резерви для безпеки уряду, захист від геополітичних ризиків, а також протидія ризикам на кшталт обмеження боргу чи перебоїв фінансування. Тому TGA тримається на високому рівні. Чи зміняться ці ризики через скорочення балансу Federal Reserve? Навряд чи.

Хоча структура боргу Міністерства фінансів, ймовірно, зміниться з довгострокового на короткостроковий, а випуски відбуватимуться частіше, але для збереження високого рівня TGA обсяги випуску навряд чи скоротяться.

Отже, виникає питання: якщо Міністерство фінансів не зменшує обсяги, а Federal Reserve наполягає на скороченні балансу, хто буде купувати нові держоблігації? Це мають робити банки за рахунок своїх резервів. Тому, ймовірно, рівень резервів не залишиться стабільним, як каже Morgan Stanley, а частково буде з’їдений новими облігаціями. Якщо ця тенденція посилиться, врешті-решт Federal Reserve доведеться знову втрутитися.

Як сказав Бессент, навіть якщо Волш очолить Federal Reserve, скорочення балансу не буде швидким — на ухвалення рішення може піти рік, а з урахуванням акценту Трампа на доступності житла й ставках за іпотечними кредитами, Federal Reserve, ймовірно, утримається від різких кроків і віддасть перевагу фінансовій стабільності. Простою мовою: без змін, усе залишиться як раніше.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

CWT ковзає між основними ковзаючими середніми: нейтральний тренд приховує ведмежий потенціал

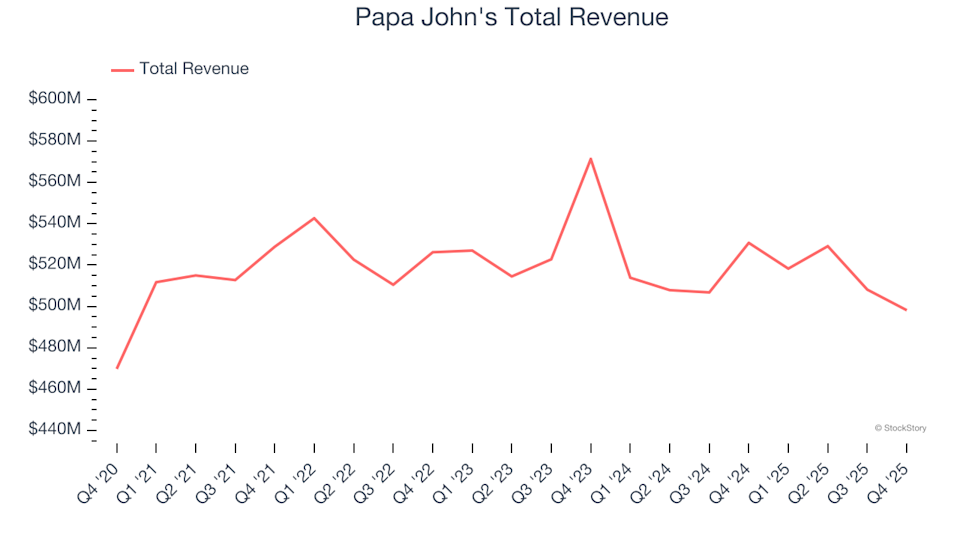

Виявлення лідерів: Papa John's (NASDAQ:PZZA) проти класичних акцій швидкого харчування у четвертому кварталі

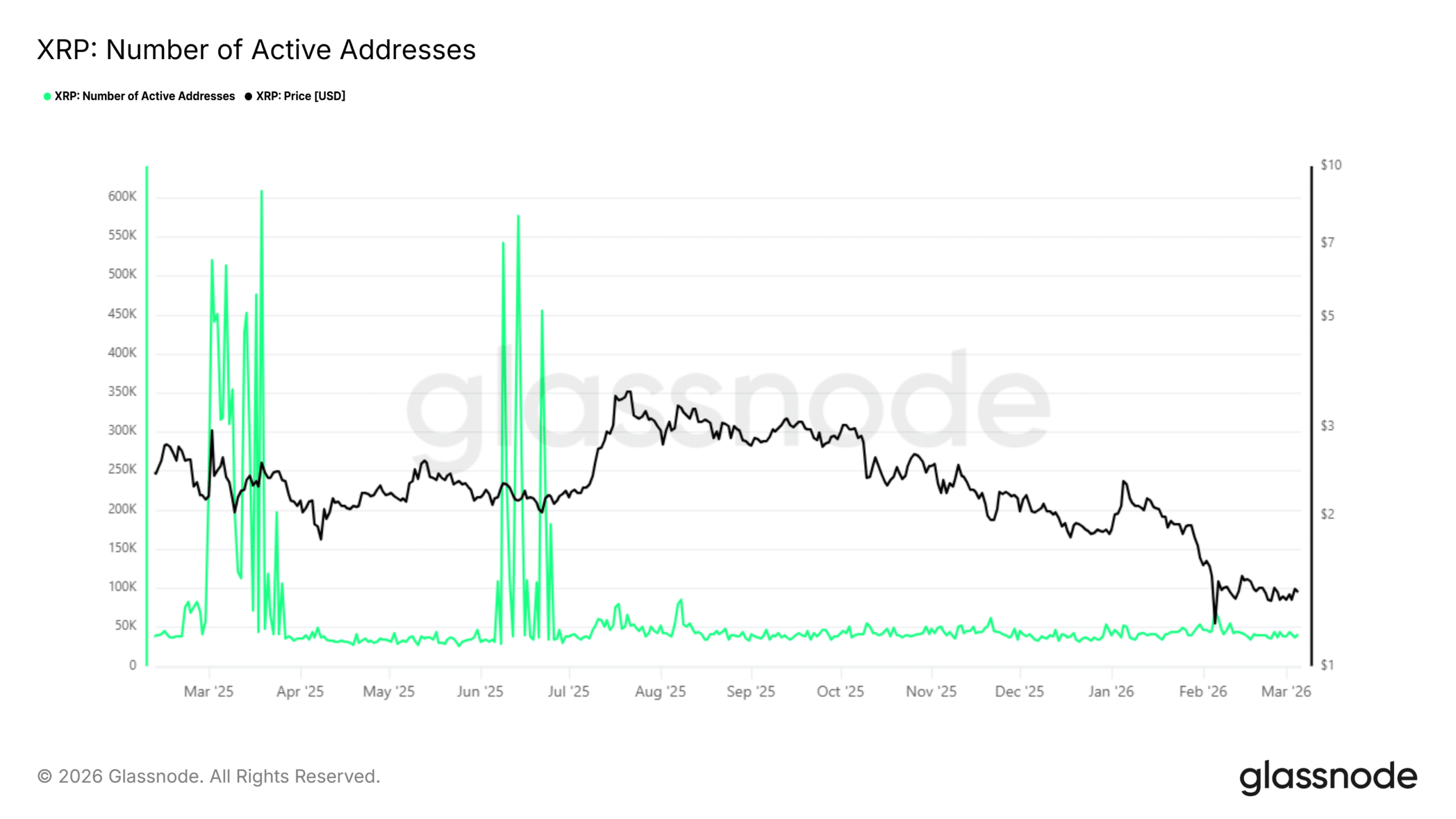

XRP наближається до $1.40, оскільки SOPR сигналізує про капітуляцію: чи попереду відновлення?