Moderna (NASDAQ:MRNA) перевищила прогнози за четвертий �квартал 2025 року

Огляд доходів Moderna (MRNA) за четвертий квартал 2025 року

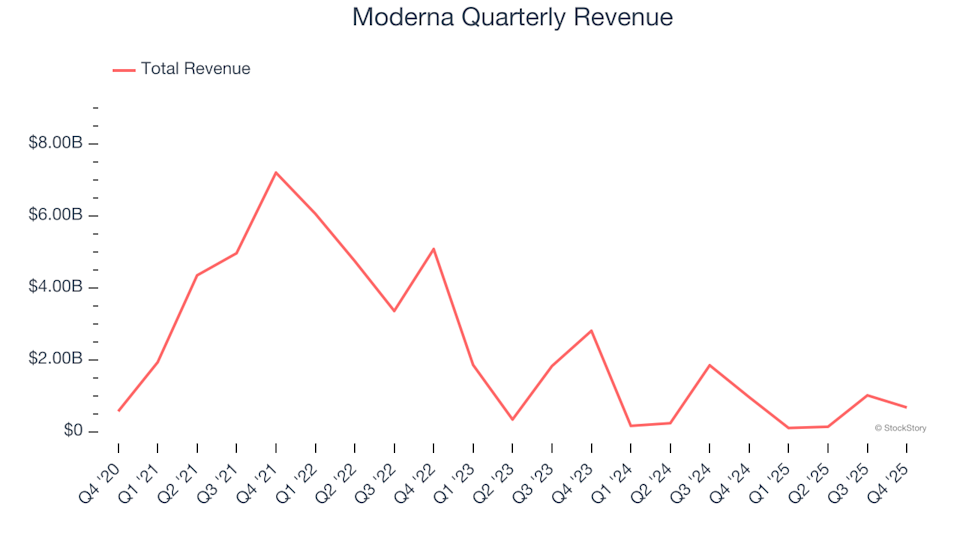

Moderna, провідна біотехнологічна компанія, що котирується на NASDAQ під тікером MRNA, перевершила прогнози аналітиків щодо доходу за четвертий квартал 2025 року, повідомивши про продажі на $678 мільйонів. Однак ця цифра означає зниження на 29,8% порівняно з аналогічним періодом минулого року. Компанія повідомила про збиток за стандартами GAAP у розмірі $2,11 на акцію, що було помітно кращим за консенсус-прогноз на 18,9%.

Цікавитесь, чи є Moderna розумною інвестицією на цьому етапі?

Основні моменти з результатів Moderna за четвертий квартал 2025 року

- Загальний дохід: $678 мільйонів, що перевищує консенсус аналітиків у $660,2 мільйона (на 29,8% менше в річному вимірі, на 2,7% вище очікувань)

- Прибуток на акцію за GAAP: -$2,11, кращий за оцінку -$2,60 (на 18,9% краще прогнозу)

- Підтверджено плани щодо «зростання доходу до 10%» та подальшого скорочення операційних витрат за GAAP у 2026 році

- Регулятори США відмовилися розглядати заявку Moderna на вакцину проти грипу, посилаючись на проблеми з клінічним дослідженням

- Операційна маржа: -126%, покращення порівняно з -129% у попередньому році

- Маржа вільного грошового потоку: 131%, значне зростання порівняно з 31,4% рік тому

- Ринкова вартість: $15,67 мільярдів

Про Moderna

Moderna привернула увагу всього світу під час кризи COVID-19, створивши одну з перших ефективних вакцин. Компанія спеціалізується на терапіях на основі матричної РНК (mRNA), які інструктують клітини організму створювати білки, здатні лікувати або запобігати різноманітним захворюванням.

Тенденції доходу

Оцінка довгострокового зростання компанії може показати її фундаментальну силу. Хоча короткострокові результати можуть коливатися, тривале зростання протягом кількох років є ознакою стійкого бізнесу. За останні п’ять років Moderna досягла вражаючої річної темпів зростання доходу у 19,3%, випереджаючи ширший сектор охорони здоров’я й демонструючи сильний попит на свою продукцію.

Попри це сильне п’ятирічне зростання, траєкторія доходу Moderna нещодавно змінилася. За останні два роки річний дохід знизився на 46,7%, що свідчить про суттєву зміну динаміки.

У останньому кварталі дохід впав на 29,8% у річному вимірі до $678 мільйонів, але все ж перевищив очікування Уолл-стріт на 2,7%.

Надалі аналітики прогнозують, що дохід Moderna залишатиметься відносно стабільним протягом наступного року. Хоча нові продукти та послуги можуть допомогти збільшити продажі, перспективи зростання компанії залишаються нижчими за середньогалузевий рівень.

Для інвесторів, зацікавлених у нових можливостях у технологічному секторі, маловідома напівпровідникова компанія тихо лідирує на ключовому ринку штучного інтелекту.

Прибутковість і маржа

Операційна маржа є ключовим показником основної прибутковості компанії, що відображає прибуток до оподаткування та відсоткових витрат.

Історично Moderna працювала ефективно, підтримуючи середню операційну маржу на рівні 23% за останні п’ять років — це одні з найкращих показників у секторі охорони здоров’я. Однак прибутковість суттєво знизилася: за останні два роки операційна маржа впала на 96,2 процентних пункти, що підкреслює зростання витрат, які компанія не змогла компенсувати цінами.

У цьому кварталі Moderna повідомила про операційну маржу -126%, що на 2,6 процентних пункти краще, ніж у попередньому році. Це позитивне зрушення, попри падіння доходу, свідчить про те, що компанія змогла ефективно скоротити витрати.

Аналіз прибутку на акцію (EPS)

Хоча зростання доходу важливе, довгострокові зміни прибутку на акцію (EPS) дають розуміння, чи перетворюється це зростання на прибутковість. За останні п’ять років EPS Moderna знижувався в середньому на 30,2% на рік, що є тривожною тенденцією — вона може свідчити про зміну ринкової динаміки чи споживчих вподобань. Компанії з падінням EPS часто стикаються з підвищеним ризиком у разі погіршення ринкової кон’юнктури.

У четвертому кварталі Moderna повідомила про EPS у розмірі -$2,11, що суттєво краще за -$2,91 рік тому та значно перевищує прогнози аналітиків. У майбутньому Уолл-стріт очікує, що Moderna скоротить свої збитки: прогнозується, що річний EPS покращиться з -$7,26 до -$6,68.

Підсумок та інвестиційні міркування

Останні результати Moderna були змішаними: компанія перевершила прогнози щодо доходу та EPS і підтвердила свої фінансові цілі на 2026 рік. Однак невдача із заявкою на вакцину проти грипу вплинула на настрій інвесторів, і акції впали на 1,5% до $39,52 після звіту.

Прийняття рішення щодо інвестування в Moderna вимагає ширшої оцінки її оцінки, бізнес-фундаментів і нещодавньої динаміки доходів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Далі звіт про прибутки McEwen Mining: чи зможе майнер забезпечити перелом?

Акції CRM зросли більш ніж на 5% за минулий місяць: чи настав час купувати, продавати або тримати?

UPS адаптується до скороченого бізнесу з Amazon, зосереджуючися на преміальних послугах

AUD/USD зростає на тлі зростаючих очікувань підвищення ставки RBA, інфляція в США залишається стабільною