Чи варто включати акції Altria �до свого портфеля після звіту за четвертий квартал?

Altria Group, Inc. MO продемонструвала стійкі результати за четвертий квартал 2025 року, підкресливши життєздатність своєї бізнес-моделі попри тривале зниження обсягів продажу сигарет і регуляторну невизначеність. Компанія продовжувала опиратися на цінову перевагу, дисципліноване управління витратами та стратегічні інвестиції в бездимні альтернативи, щоб захистити прибутковість та підтримати зростання прибутку.

Важливо, що інвесторські настрої стали помітно позитивнішими після оприлюднення звіту. З моменту оприлюднення результатів за четвертий квартал 29 січня 2026 року акції Altria виросли на 12%, що свідчить про відновлення довіри до стабільності її прибутків і політики повернення капіталу.

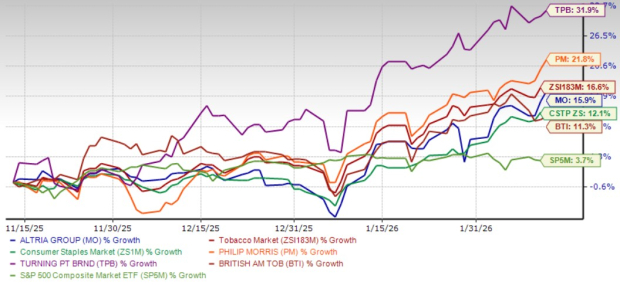

За останні три місяці акції Altria виросли на 15,9%, випереджаючи сектор споживчих товарів Zacks, який піднявся на 12,1%, і значно перевищивши зростання S&P 500 на 3,7%. Ширша тютюнова індустрія Zacks показала трохи кращий результат — зростання на 16,6% за той же період.

Серед конкурентів результати були змішаними, але загалом сильнішими: Turning Point Brands, Inc. TPB зросла на 31,9%, Philip Morris International Inc. PM піднялася на 21,8%, а British American Tobacco p.l.c. BTI — на 11,3%. Хоча Altria не очолила групу, впевнене двозначне зростання та ріст після звіту відображають підвищену довіру інвесторів до її захисної бізнес-моделі та привабливості для орієнтованих на дохід учасників ринку.

Тримісячна динаміка цін Altria

Джерело зображення: Zacks Investment Research

Детальніший аналіз результатів четвертого кварталу дає додаткове розуміння рушіїв нещодавньої міцності акцій.

Звіт MO за 4 квартал: стабільність на фоні структурних викликів

Результати Altria за четвертий квартал відображають послідовне виконання стратегії в складних умовах. Подальше падіння обсягів відвантаження сигарет тиснуло на доходи, але цінові рішення та жорсткий контроль витрат допомогли компенсувати цей тиск. Скоригований прибуток залишився на рівні минулого року — $1,30 за рахунок зниження скоригованої податкової ставки та меншої кількості акцій в обігу, що компенсувало нижчий скоригований операційний дохід ("OCI"). Проте чистий дохід знизився на 2,1% до $5,8 млрд (зниження на 0,5% без урахування акцизів), переважно через менші чисті доходи в сегменті димних продуктів.

На цьому фоні сегмент димних продуктів залишався основою загальної прибутковості. Хоча внутрішні обсяги відвантаження сигарет впали на 7,9% у кварталі (на 10% за 2025 рік), стійкість прибутків залишалася очевидною. Скоригований OCI за четвертий квартал знизився на 2,4% до $2,64 млрд, а маржа залишилася високою — 60,4%. За 2025 рік скоригований OCI зріс на 1,3% до $11,06 млрд, а маржа розширилася на 1,8 процентного пункту — до 63,4%. Ці результати підкреслюють здатність Altria протистояти структурному падінню обсягів завдяки ціновій силі й ініціативам щодо підвищення продуктивності, зберігаючи високий грошовий потік попри постійний тиск у галузі.

Сегмент продукції для орального вживання тютюну також залишався важливим драйвером, хоча короткострокові інвестиції дещо позначилися на квартальних результатах. Скоригований OCI за четвертий квартал знизився на 4,6% — до $440 млн, а маржа склала 64,5%. Проте за 2025 рік скоригований OCI зріс на 1,3% — до $1,84 млрд, а маржа залишилася стабільною — 67,9%. Зростання в сучасному портфелі оральних продуктів очолив on!, обсяги відвантаження якого збільшилися на 0,7% у четвертому кварталі — до 44,2 млн банок і на 10,9% за 2025 рік — до 177,8 млн банок. Оскільки нікотинові подушечки тепер складають понад половину всієї категорії оральних продуктів, Altria продовжує позиціонувати свій бездимний портфель як ключовий довгостроковий драйвер зростання, використовуючи традиційний бізнес для фінансування трансформації.

MO продовжує активно повертати капітал у 4 кварталі

Altria підтвердила свою відданість політиці стабільної вигоди для акціонерів у четвертому кварталі. У 2025 році компанія виплатила $7 млрд дивідендів, зокрема $1,8 млрд лише в четвертому кварталі, що свідчить про потужність її грошового потоку.

Крім того, викуп акцій залишався ключовим елементом повернення капіталу. У четвертому кварталі Altria викупила 4,8 млн акцій на суму $288 млн. За рік компанія викупила 17,1 млн акцій приблизно на $1 млрд. Станом на 31 грудня 2025 року під чинною програмою викупу акцій у $2 млрд у MO залишалося ще $1 млрд, і ця програма діє до кінця 2026 року, що дає гнучкість для подальшого повернення капіталу акціонерам.

Чого очікувати від Altria у 2026 році?

Прогноз керівництва на 2026 рік відображає обережну, але впевнену оцінку бізнесу. Altria очікує скоригований EPS за 2026 рік у діапазоні $5,56–5,72, що означає зростання на 2,5–5,5% від бази у $5,42 за 2025 рік. Зростання, ймовірно, буде зосереджене у другій половині року завдяки поступовому зростанню імпортно-експортної активності сигарет.

Прогноз враховує подальшу цінову стійкість і дисципліну витрат, а також заплановані інвестиції в контрактне виробництво та бездимні продукти. Керівництво також очікує капітальні витрати у 2026 році в межах $300–375 млн.

Чи вигідна знижена оцінка акцій MO?

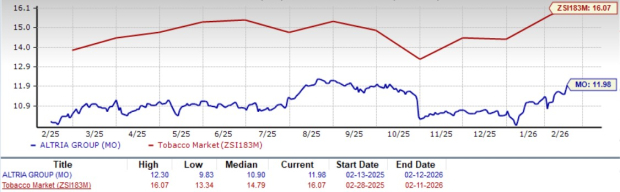

Altria наразі торгується зі значним дисконтом порівняно з індустріальними конкурентами та ширшим ринком, що робить її привабливим варіантом для інвесторів, орієнтованих на цінність. MO має прогнозний 12-місячний коефіцієнт P/E 11,98X, що істотно нижче за середній показник у галузі 16,07X та середній показник S&P 500 — 22,9X.

Для порівняння, такі конкуренти як Philip Morris і Turning Point Brands торгуються за значно вищими мультиплікаторами — 22,39X та 31,65X відповідно, тоді як British American Tobacco також має трохи вищу оцінку, ніж Altria — 12,51X.

Коефіцієнт P/E MO (прогноз на 12 місяців)

Джерело зображення: Zacks Investment Research

Висновок для інвестора щодо MO

Післязвітий ріст Altria свідчить про те, що інвестори все більше визнають послідовність компанії у виконанні стратегії, стійкість маржі й надійну схему повернення готівки. Незважаючи на подальше структурне зниження обсягів сигарет, Altria й надалі компенсує тиск завдяки ціновій силі, дисциплінованому контролю витрат та інвестиціям у бездимні продукти. Знижена оцінка акцій, приваблива дивідендна дохідність і стабільний грошовий потік підсилюють її привабливість для довгострокових інвесторів, орієнтованих на дохід.

Водночас відносно скромні очікування щодо зростання прибутку свідчать про обмежений апсайд. З огляду на нещодавнє зростання й збалансований профіль ризик/доходність, акції наразі виглядають справедливо оціненими, що підтримує рекомендацію тримати їх до появи чіткіших ознак стійкого зростання.

Зараз Altria має рейтинг Zacks #3 (Тримати).

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.