Кредитна траєкторія JPMorgan у четверт�ому кварталі: де відбулося зростання?

JPMorgan’s кредитний портфель JPM прискорився в четвертому кварталі 2025 року. Структура портфеля показує, що банк найбільш агресивно розширюється там, де має переваги в масштабах: оптове кредитування та кредитні картки.

Станом на 31 грудня 2025 року загальний обсяг кредитів досяг $1,49 трлн, що на 4% більше послідовно та на 11% більше у річному вимірі. Найбільшим рушієм були оптові кредити, які зросли на 5% у порівнянні з третім кварталом і на 17% у річному обчисленні — до $843,4 млрд. Це свідчить про те, що JPM зосереджується на попиті з боку бізнесу (комерційне кредитування, корпоративні залишки та кредити, пов’язані з ринком капіталу), а не лише на споживчих категоріях.

У структурі споживчого кредитного портфеля найсильніший імпульс показали кредити за кредитними картками. Портфель виріс на 5% послідовно та на 6% у порівнянні з аналогічним періодом 2024 року — до $247,8 млрд. Це демонструє помітний темп зростання з огляду на вищу дохідність цих карток. Споживчі кредити, за винятком карткових, склали $402,3 млрд, продемонструвавши помірне послідовне та річне зростання на 2%. Це підкреслює, що справжній драйвер споживчого зростання — це револьверний кредит.

У січні 2026 року JPMorgan підписав угоду про те, щоб стати новим емітентом Apple Card, що потенційно може додати близько $20 млрд у залишках на картках до Chase після завершення переходу. Ця угода поглиблює присутність JPM на ринку карток у США завдяки розширенню лінійки кобрендових продуктів.

Зазвичай середовище з нижчими ставками покращує попит на кредити і вигідність рефінансування, що підтримає зростання кредитування, навіть якщо це тисне на чистий процентний дохід (NII). У 2026 році JPMorgan очікує зростання кредитів за картками на 6-7%. Керівництво очікує, що NII цього року складе близько $103 млрд, що на 7,4% більше, ніж $95,9 млрд у 2025 році.

Яка структура кредитного портфеля у конкурентів JPM?

Два найближчих конкуренти JPM — Bank of America BAC і Citigroup C.

Станом на 31 грудня 2025 року середній загальний обсяг кредитів і лізингу Bank of America зріс на 8% у річному вимірі — до $1,17 трлн. Основний імпульс у кварталі забезпечили комерційні кредити, які збільшилися на 12% порівняно з минулим роком. Споживчий кредитний портфель Bank of America зріс на скромні 4% у річному обчисленні, основну частину зростання забезпечили кредитні картки та пряме/непряме споживче кредитування.

Citigroup завершив четвертий квартал 2025 року з обсягом кредитів $752 млрд, з яких $409 млрд — споживчі, а $344 млрд — корпоративний портфель. Корпоративні кредити зростали швидше (14% у річному вимірі), головно завдяки Markets and Services, у той час як банківські корпоративні кредити знизилися. Споживчий кредитний портфель Citigroup зріс на 4%, при цьому U.S. Personal Banking показав зростання на 5%, а All Others — стрибок на 12%.

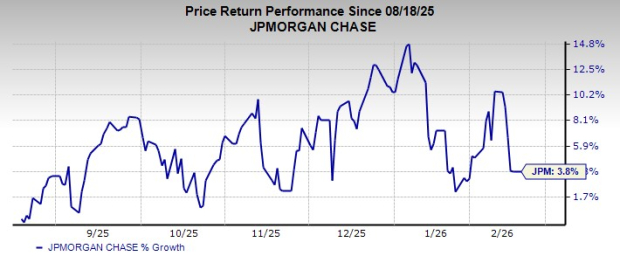

Динаміка цін, оцінка та прогнози JPMorgan

Акції JPMorgan зросли на 3,8% за останні шість місяців.

Джерело зображення: Zacks Investment Research

З точки зору оцінки JPM торгується із співвідношенням ціна/матеріальна вартість за останні 12 місяців (P/TB) на рівні 2,98, що нижче за середній показник по індустрії.

Джерело зображення: Zacks Investment Research

За оцінкою Zacks Consensus, прибуток JPMorgan у 2026 році має зрости на 5,1% у річному вимірі, тоді як у 2027 році очікується зростання на 7,6%. За останні 30 днів оцінки прибутку на 2026 рік були переглянуті в бік підвищення, а на 2027 рік залишилися без змін.

Джерело зображення: Zacks Investment Research

JPM наразі має рейтинг Zacks #3 (Утримувати). Ви можете переглянути повний список акцій з рейтингом Zacks #1 (Strong Buy) на сьогодні тут.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Прогноз щодо USD/INR після падіння індійської рупії до історичного мінімуму

Zumiez (NASDAQ:ZUMZ) Q4 CY2025: Дохід перевищує очікування, але акції знижуються

IMU (Immunefi) коливався на 42,8% за останні 24 години: низька ліквідність спричинила різкі цінові коливання