Quanta (NYSE:PWR) оголошує про сильні результати за IV квартал 2025 року, акції зростають

Quanta (NYSE:PWR) перевершила очікування за IV квартал 2025 року

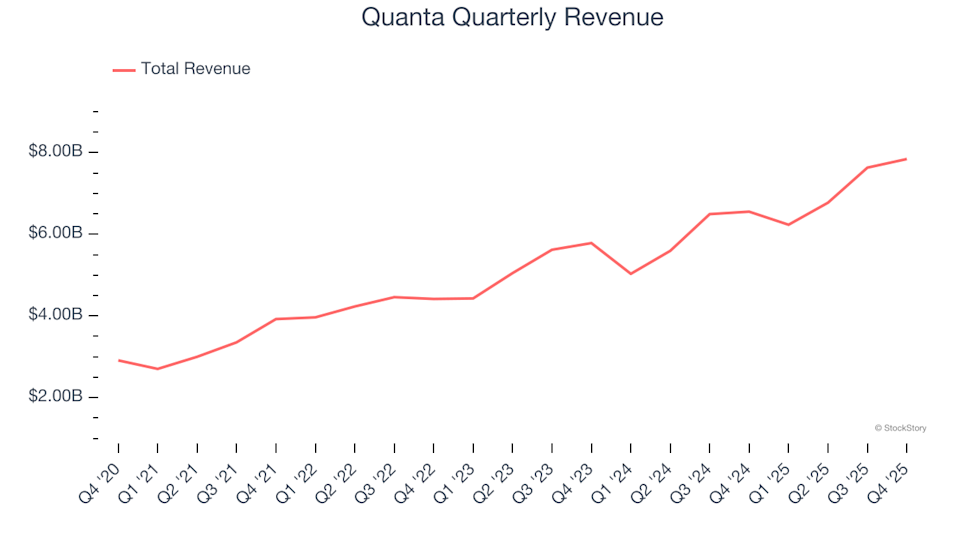

Quanta, провідний постачальник інфраструктурних рішень, оприлюднила результати четвертого кварталу 2025 календарного року, які перевищили прогнози Уолл-стріт щодо доходів. Компанія повідомила про продажі на суму $7,84 млрд, що на 19,7% більше порівняно з аналогічним періодом минулого року. Прогнозований річний дохід Quanta становить $33,5 млрд (середнє значення), що на 6,4% вище очікувань аналітиків. Скоригований прибуток на акцію становив $3,16, що на 4,7% перевищило консенсус-прогнози.

Чи варто розглядати інвестування в Quanta?

Чи є зараз сприятливий момент для інвестування в Quanta?

Основні моменти результатів Quanta за IV квартал 2025 року

- Дохід: $7,84 млрд, перевищив очікування аналітиків у $7,37 млрд (зростання на 19,7% у річному вираженні, на 6,4% вище прогнозів)

- Скоригований EPS: $3,16, перевищив консенсус $3,02 (на 4,7% вище прогнозів)

- Скоригований EBITDA: $845,3 млн, порівняно з очікуваними $792,8 млн (маржа 10,8%, перевищення на 6,6%)

- Прогноз скоригованого EPS на 2026 рік: $13 (середнє значення), що на 5% вище аналітичних прогнозів

- Прогноз EBITDA на 2026 рік: $3,42 млрд (середнє значення), перевищує прогноз $3,22 млрд

- Операційна маржа: 6,2%, на рівні минулорічного кварталу

- Маржа вільного грошового потоку: 11,9%, зросла з 8,8% рік тому

- Портфель замовлень: $43,98 млрд на кінець кварталу, зростання на 27,3% у річному вираженні

- Ринкова капіталізація: $77,44 млрд

Про Quanta

Quanta (NYSE:PWR) спеціалізується на інженерно-будівельних послугах, пропонуючи інфраструктурні рішення для таких секторів, як енергетика та комунікації.

Аналіз зростання доходів

Оцінка довгострокового зростання компанії є ключовою для розуміння її загальної якості. Хоча будь-який бізнес може мати кілька сильних кварталів, сталий розвиток є ознакою тривалої сили. За останні п’ять років Quanta досягла вражаючого середньорічного темпу зростання доходів у 20,5%, обігнавши типову індустріальну компанію та продемонструвавши сильний попит з боку клієнтів.

Хоча дворічний середньорічний темп зростання доходів Quanta у 16,8% трохи поступається п’ятирічному середньому, він усе одно свідчить про стійкий попит на її послуги. Портфель замовлень компанії — показник невиконаних замовлень — досяг $43,98 млрд у останньому кварталі, із середньорічним зростанням на 18% за останні два роки. Такий баланс між новими замовленнями та їх виконанням підкреслює операційну ефективність Quanta.

Рентабельність і маржа

Операційна маржа є ключовим показником прибутковості, що відображає прибуток до сплати податків і відсотків. За останні п’ять років середня операційна маржа Quanta становила 5,5%, практично не змінилася, незважаючи на значне зростання доходів. Це свідчить про те, що структура витрат і валова маржа компанії обмежували її здатність покращувати прибутковість за рахунок масштабу.

В останньому кварталі операційна маржа Quanta склала 6,2%, що відповідає показнику аналогічного періоду минулого року й свідчить про нещодавню стабільність у контролі витрат.

Динаміка прибутку на акцію (EPS)

Хоча зростання доходів є важливим, зміни прибутку на акцію (EPS) показують, наскільки прибутковим є це зростання. За останні п’ять років EPS Quanta зростав із середньорічним темпом у 22,9%, випереджаючи зростання доходів. Однак, оскільки операційна маржа залишалася стабільною й не було значних викупів акцій, це покращення, ймовірно, є результатом зниження процентних або податкових витрат.

У короткостроковій перспективі дворічне середньорічне зростання EPS Quanta на рівні 22,4% відповідає п’ятирічному тренду, що свідчить про стійкість прибутковості. У четвертому кварталі скоригований EPS зріс до $3,16 із $2,94 роком раніше, перевищивши очікування аналітиків на 4,7%. Аналітики прогнозують, що повний річний EPS Quanta досягне $10,75 у наступні 12 місяців, що становить зростання на 15,2%.

Підсумок результатів Quanta за IV квартал

Результати Quanta за четвертий квартал вирізнялися значним перевищенням прогнозу щодо доходів і сильнішими, ніж очікувалося, орієнтирами EBITDA. Акції компанії піднялися на 5,9% до $550,00 після звіту. Хоча ці результати є обнадійливими, інвесторам також слід враховувати довгострокові фундаментальні показники та оцінку перед прийняттям інвестиційних рішень.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Starwood оголошує про затвердження плану викупу акцій на 400 мільйонів доларів

Зниження TSMC на 5,5%: аналіз потоків геополітичного ризику та ротації інституційних інвесторів

Rhapsido від Novartis отримав схвальну рекомендацію CHMP щодо лікування кропив’янки в ЄС

Інтерес до пошуку AVAV стрімко зростає: орієнтація у новинній хвилі щодо програми SCAR