Чи варто інвесторам позбавити�ся акцій Schneider, незважаючи на їхню нижчу оцінку?

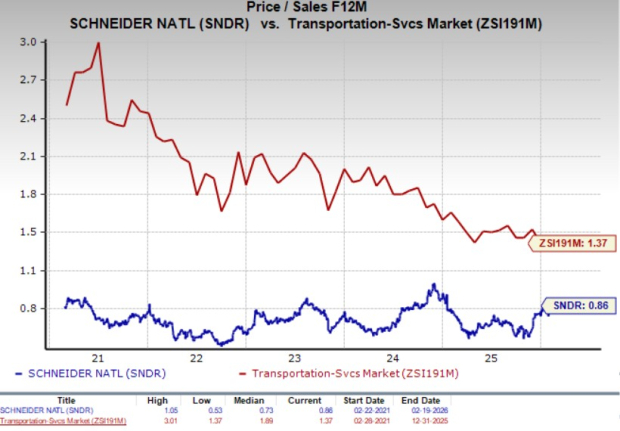

Schneider National, Inc. (SNDR) виглядає недооціненою з точки зору оцінки вартості. Враховуючи форвардне співвідношення ціни до продажів за 12 місяців (P/S-F12M), Schneider торгується зі знижкою порівняно з галуззю.

Акція має форвардне 12-місячне P/S-F12M на рівні 0,86X проти 1,37X у галузі за останні п'ять років. Ці фактори свідчать про привабливу оцінку акції. Schneider має оцінку Value Score C.

Співвідношення P/S Schneider (наступні 12 місяців) проти галузі

Тепер виникає питання, чи варто купувати, утримувати або продавати акції Schneider за поточними цінами. Давайте розглянемо детальніше.

Сприятливі фактори для акцій Schneider

Керівництво Schneider надало оптимістичний прогноз прибутку на весь 2026 рік. Компанія очікує, що скоригований прибуток на акцію (EPS) за 2026 рік буде в діапазоні від 70 центів до $1, що вище скоригованого EPS за 2025 рік у 63 центи. Зростання, ймовірно, буде підтримане ініціативами зі скорочення витрат. Досягнувши цілей із заощадження витрат у 2025 році, SNDR сподівається досягти ще $40 млн цільових заощаджень у 2026 році. SNDR має на меті підвищити свій прибуток завдяки діям щодо підвищення продуктивності та ефективності активів, одночасно покращуючи виручку без додаткових інвестицій у зростання. Консенсус-прогноз Zacks щодо прибутку наразі становить 84 центи на акцію.

Солідний баланс Schneider підвищує фінансову гнучкість. Компанія завершила четвертий квартал 2025 року з грошовими коштами та їх еквівалентами у розмірі $201,5 млн, що перевищує поточний рівень боргу у $11,1 млн. Це означає, що компанія має достатньо коштів для покриття своїх поточних боргових зобов'язань. Довгостроковий борг SNDR також зменшився з $420,8 млн на кінець четвертого кварталу 2024 року до $390,9 млн на кінець четвертого кварталу 2025 року.

Крім того, поточний коефіцієнт SNDR (показник ліквідності) на кінець четвертого кварталу 2025 року становив 2,23, що вище показника третього кварталу 2025 року — 2,11, а також галузевого показника — 1,28. Сприятливе порівняння поточного коефіцієнта виглядає обнадійливо. Це може свідчити про менший ризик дефолту. Зазвичай поточний коефіцієнт понад 1,5 вважається хорошим для компанії.

Сильний баланс дозволяє компанії винагороджувати акціонерів дивідендами та викупом акцій. Як відображення лояльності до акціонерів, у 2022, 2023 та 2024 роках SNDR виплатила дивіденди на суму $55,7 млн, $63,6 млн та $66,6 млн відповідно. Станом на 31 грудня 2025 року SNDR винагородила акціонерів на $67 млн у вигляді дивідендних виплат. Акції, що виплачують дивіденди, такі як SNDR, зазвичай є безпечним вибором для створення капіталу, адже ці виплати слугують хеджем від економічної невизначеності, що характеризує поточний час.

SNDR також активно викуповує акції. У лютому 2023 року SNDR оголосила про затвердження трирічної програми викупу акцій на $150 млн. Станом на 31 грудня 2025 року SNDR викупила 4,4 млн акцій класу B на суму $110,1 млн у межах програми. У січні 2026 року рада директорів SNDR схвалила нову програму викупу акцій на $150 млн, яка замінює попередню. Викуп акцій не лише зменшує загальну кількість акцій у обігу, збільшуючи прибуток на акцію, але також сигналізує про впевненість керівництва у внутрішній вартості акції. Такі лояльні до акціонерів кроки зміцнюють довіру інвесторів і позитивно впливають на чистий прибуток компанії.

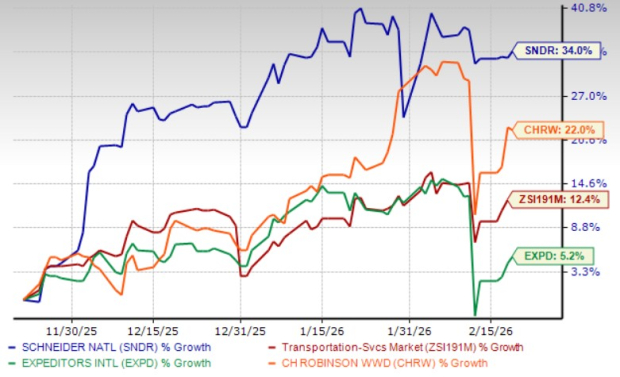

Динаміка цін на акції Schneider

Акції Schneider зросли на 34% за останні три місяці, випереджаючи зростання галузі транспортних послуг у 12,4%, а також інших гравців галузі, Expeditors International of Washington, Inc. (EXPD) та C.H. Robinson Worldwide, Inc. (CHRW).

Тримісячне порівняння цін на акції Schneider

Негативні фактори, що тиснуть на акції Schneider

Schneider відчуває тиск через зростання витрат на потужності сторонніх перевізників, незаплановані зупинки виробництва автомобілів і підвищення витрат на медицину. Як результат, незважаючи на зниження капітальних витрат з $573,8 млн на кінець 2023 року до $380,3 млн на кінець 2024 року і до $289,2 млн на кінець 2025 року, очікування SNDR щодо капітальних витрат у 2026 році перевищують фактичні показники 2024 і 2025 років. На 2026 рік чисті капітальні витрати прогнозуються в діапазоні $400–$450 млн (що в основному складається із заміщувальних інвестицій). Зростання капітальних витрат не сприяє зростанню чистого прибутку компанії.

Макроекономічна невизначеність залишається актуальною. Чистий прибуток компанії суттєво страждає через поточну інфляційну ситуацію та перебої у ланцюгах постачання, які підвищують загальні витрати, особливо в страховій сфері, і напряму впливають на операційні витрати. Зростання витрат на страхування та слабкість на ринку вантажоперевезень продовжують шкодити перспективам SNDR.

Логістичний підрозділ Schneider продовжує страждати від зниження обсягів брокерських операцій, зниження обсягів у брокерському бізнесі та чистого доходу з розрахунку на замовлення у пропозиції Power Only, незважаючи на переваги від придбання Cowan Systems. Волатильність ринку та зростання витрат і надалі створюють виклики для SNDR, що потенційно вплине на її зростання і прибутки у найближчій перспективі.

Що говорять оцінки прибутків щодо Schneider?

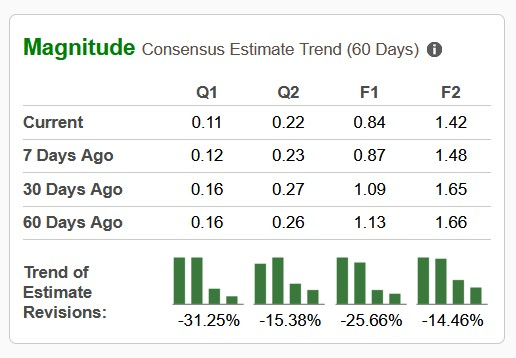

Негативне ставлення до акцій Schneider видно з того, що консенсус-прогноз Zacks щодо прибутків за перший, другий квартали 2026 року, а також за весь 2026 рік було знижено за останні 60 днів. Оцінка прибутків на 2027 рік також була знижена за останні 60 днів.

Несприятливі перегляди оцінок свідчать про відсутність впевненості брокерів у цій акції.

Час позбутися акцій Schneider

Без сумніву, акція має привабливу оцінку, а послідовні ініціативи на користь акціонерів (у вигляді дивідендів та викупу акцій) і заходи зі скорочення витрат є сприятливими факторами для зростання чистого прибутку Schneider. Проте, попри ці позитиви, інвесторам не варто поспішати з покупкою Schneider зараз через наявні негативні фактори.

Schneider відчуває тиск через зростання витрат на потужності сторонніх перевізників, незаплановані зупинки виробництва автомобілів і підвищення витрат на медицину. Зниження обсягів брокерських операцій, зменшення обсягів у брокерському бізнесі та чистий дохід з розрахунку на замовлення у пропозиції Power Only продовжують шкодити логістичному підрозділу SNDR. Постійна волатильність макроекономічного середовища, що супроводжується економічною невизначеністю, змінами тарифного регулювання та геополітичними напруженнями, також ускладнює перспективи Schneider.

У сукупності ці фактори зменшують привабливість Schneider як інвестиції на даний момент. Тому акція виглядає ризикованою ставкою для інвесторів. Поточний рейтинг Zacks Rank #5 (Strong Sell) підтверджує наш аналіз.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

План Трампа щодо кібербезпеки тепер підтримує bitcoin і безпеку blockchain

Ціна Ethena знизилася на 15% від тижневого максимуму – попереду ще більші втрати?