Продажі ACV Auctions (NYSE:ACVA) за IV квартал 2025 року перевищили очікування, акції зросли

Онлайн-аукціонна платформа для вживаних авто ACV Auctions (NASDAQ:ACVA) оприлюднила результати за 4 квартал 2025 фінансового року

Основні підсумки ACV Auctions (ACVA) за 4 квартал 2025 фінансового року:

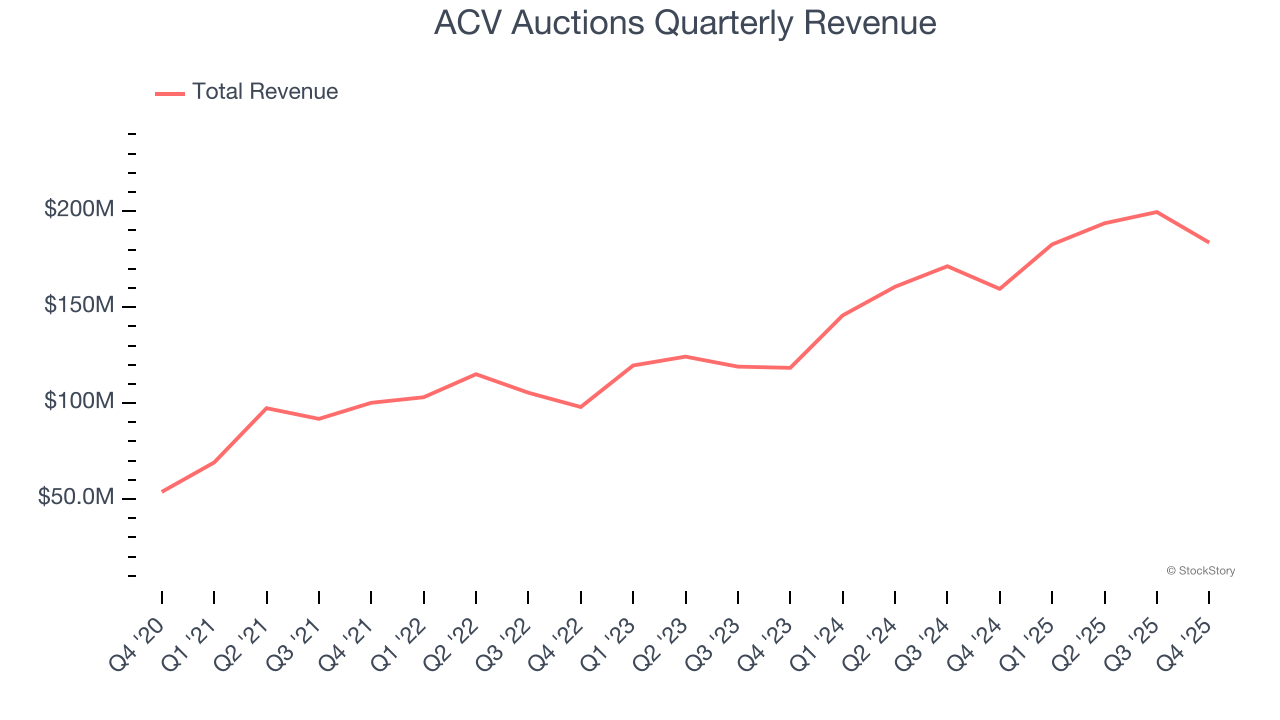

- Дохід: $183,6 млн проти оцінок аналітиків у $182 млн (зростання на 15,1% у річному вимірі, перевищення на 0,9%)

- EPS (GAAP): -$0,11 проти оцінок аналітиків -$0,12 (відповідає оцінкам)

- Скоригований EBITDA: $7,62 млн проти оцінок аналітиків $5,88 млн (маржа 4,1%, перевищення на 29,7%)

- Прогноз доходу на 1 квартал 2026 фінансового року становить $202 млн (середнє значення), що нижче за оцінки аналітиків у $203,7 млн

- Прогноз EBITDA на наступний фінансовий рік 2026 становить $75 млн (середнє значення), що нижче за оцінки аналітиків у $78,13 млн

- Операційна маржа: -9,7%, покращення порівняно з -16,2% у тому ж кварталі минулого року

- Вільний грошовий потік склав -$23,37 млн порівняно з -$1,25 млн у попередньому кварталі

- Ринкова капіталізація: $1,15 млрд

Огляд компанії

Заснована у 2014 році, ACV Auctions (NASDAQ:ACVA) є онлайн-аукціонним маркетплейсом для дилерів і гуртовиків автомобілів для купівлі та продажу вживаних авто.

Зростання доходу

Аналіз довгострокової динаміки продажів компанії дає уявлення про її якість. Будь-який бізнес може досягти короткострокового успіху, але найуспішніші компанії демонструють стабільне зростання протягом багатьох років. На щастя, середньорічне зростання доходу ACV Auctions за останні три роки склало 21,7%, що є вражаючим показником. Це зростання перевищує середній показник для споживчих інтернет-компаній і свідчить про те, що її продукти знаходять відгук у клієнтів.

У цьому кварталі ACV Auctions повідомила про зростання доходу на 15,1% у річному вимірі, а її дохід у $183,6 млн перевищив прогнози Уолл-стріт на 0,9%. Керівництво компанії наразі прогнозує зростання продажів на 10,6% у річному вимірі в наступному кварталі.

Дивлячись далі, аналітики з боку продажів очікують зростання доходу на 13,4% протягом наступних 12 місяців, що є уповільненням порівняно з останніми трьома роками. Проте цей прогноз є показовим і свідчить, що ринок очікує успіху її продуктів та послуг.

Готівка — це ключ

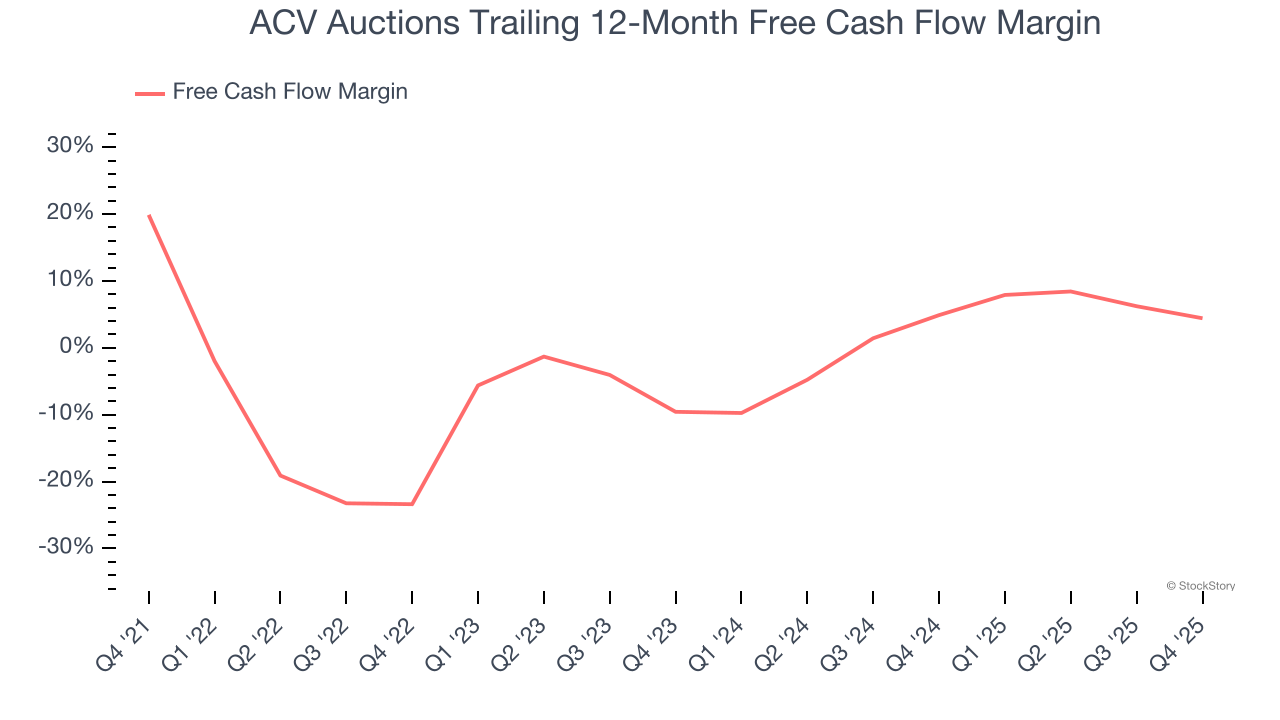

Хоча EBITDA безумовно є цінним показником для оцінки ефективності компанії, ми вважаємо, що готівка — це ключ, адже бухгалтерський прибуток не можна використати для оплати рахунків.

ACV Auctions продемонструвала посередню грошову прибутковість за останні два роки, що надає компанії обмежені можливості для повернення капіталу акціонерам. Її середня маржа вільного грошового потоку склала 4,6%, що є низьким показником для споживчої інтернет-компанії.

Якщо подивитися ширше, обнадійливим знаком є те, що маржа ACV Auctions зросла на 27,8 процентних пункти за останні кілька років. Це покращення свідчить, що компанія рухається у правильному напрямку, і ми бачимо, що вона стала менш капіталомісткою, оскільки прибутковість за вільним грошовим потоком зросла більше, ніж операційна прибутковість.

ACV Auctions використала $23,37 млн готівки у 4 кварталі, що дорівнює негативній маржі 12,7%. Грошові витрати компанії були подібними до $11,19 млн, втрачених у тому ж кварталі минулого року. Ці цифри відрізняються від її довгострокової маржі, що вказує на сезонність бізнесу.

Основні висновки з результатів ACV Auctions за 4 квартал

Нас вразило, наскільки суттєво ACV Auctions перевищила очікування аналітиків щодо EBITDA цього кварталу. Водночас, річний прогноз EBITDA не досяг цільових показників, і прогноз EBITDA на наступний квартал також не відповідав оцінкам аналітиків Уолл-стріт. Загалом, це був слабший квартал. Акції зросли на 9% до $6,19 відразу після оприлюднення результатів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

План Трампа щодо кібербезпеки тепер підтримує bitcoin і безпеку blockchain

Ціна Ethena знизилася на 15% від тижневого максимуму – попереду ще більші втрати?