MediaAlpha (NYSE:MAX) не виправдала очікування щодо продажів у четвертому кварталі 2025 року, але акції зросли на 8,2%

Платформа залучення клієнтів страхування MediaAlpha (NYSE:MAX)

Чи настав зараз час купувати MediaAlpha?

Основні моменти MediaAlpha (MAX) Q4 CY2025:

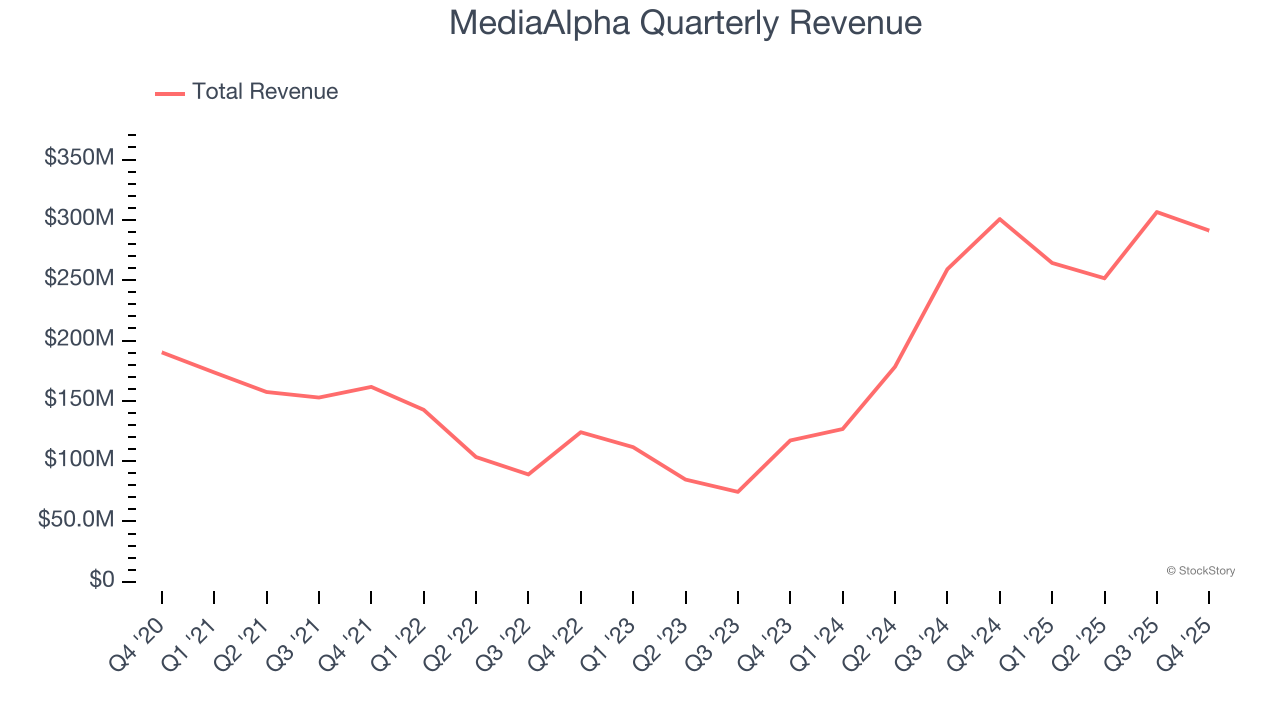

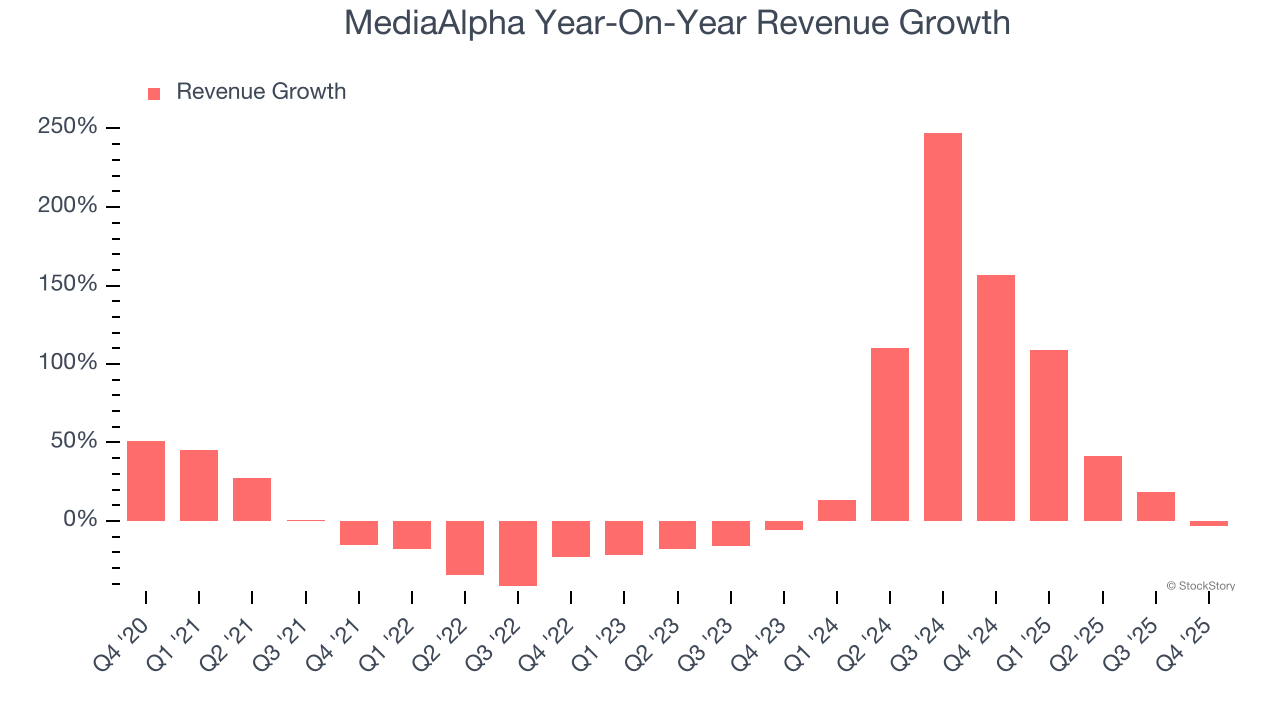

- Дохід: $291,2 млн проти консенсусу аналітиків $300 млн (падіння на 3,2% у річному вимірі, відставання на 2,9%)

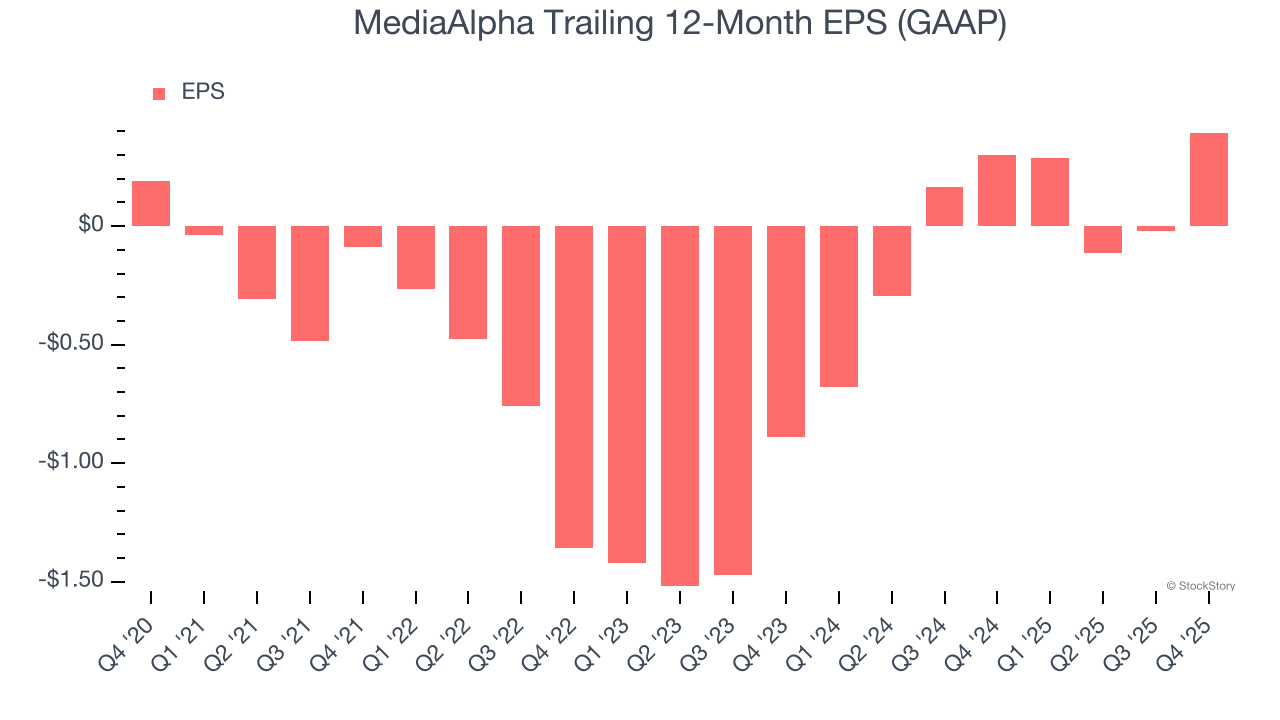

- EPS (GAAP): $0,50 проти оцінки аналітиків $0,24 (значне перевищення)

- Скоригований EBITDA: $30,78 млн проти оцінки аналітиків $29,57 млн (маржа 10,6%, перевищення на 4,1%)

- Прогноз доходу на Q1 CY2026 складає $295 млн у середині діапазону, вище оцінки аналітиків $281,2 млн

- Прогноз EBITDA на Q1 CY2026 складає $30,5 млн у середині діапазону, вище оцінки аналітиків $24,8 млн

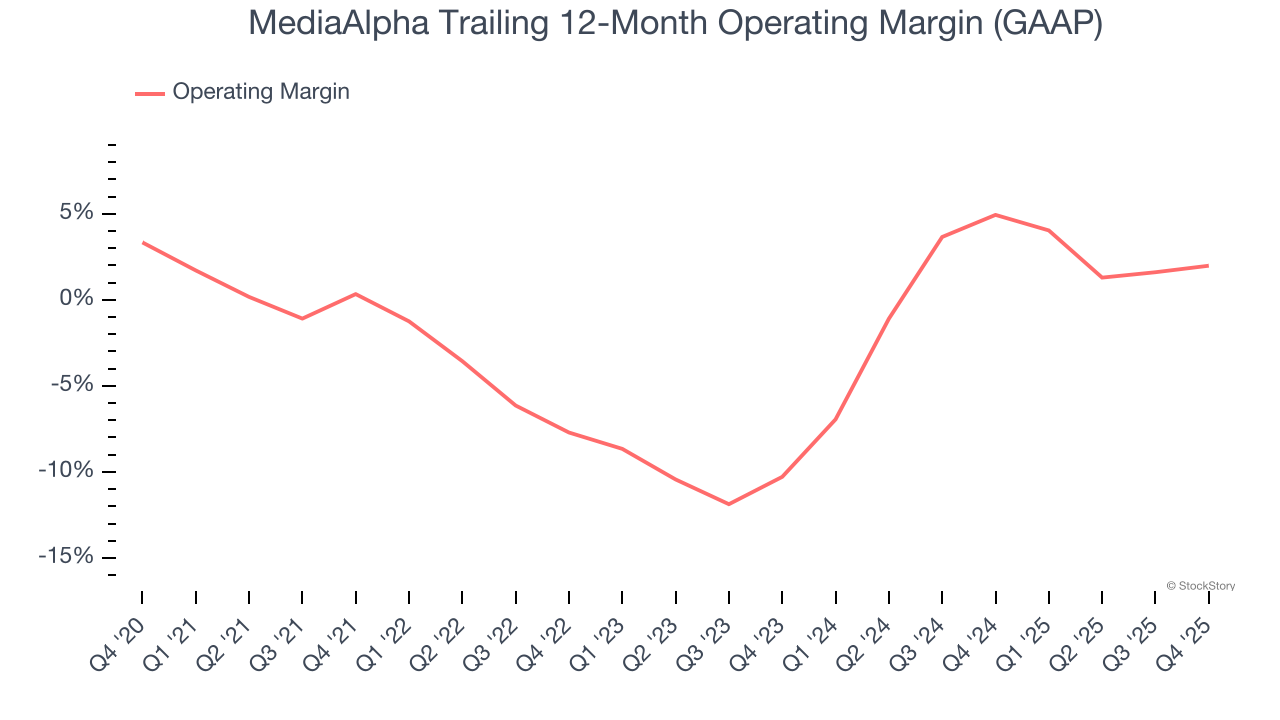

- Операційна маржа: 7,7%, зросла з 6,1% у тому ж кварталі минулого року

- Вільний грошовий потік склав -$7,49 млн, знизившись із $14,48 млн у тому ж кварталі минулого року

- Ринкова капіталізація: $445,8 млн

«2025 рік став рекордним для MediaAlpha, завдяки сильному імпульсу в P&C і подальшому зростанню частки ринку, що підкріплює нашу роль провідної інфраструктури залучення клієнтів для страхових компаній», — сказав співзасновник і CEO MediaAlpha Стів І.

Огляд компанії

Забезпечуючи майже 10 мільйонів споживчих рекомендацій щомісяця на страховому ринку, MediaAlpha (NYSE:MAX) управляє технологічною платформою, яка з’єднує страхові компанії з клієнтами з високою зацікавленістю, які шукають продукти зі страхування майна, відповідальності, здоров’я та життя.

Зростання доходу

Аналіз довгострокової динаміки продажів компанії дає уявлення про її якість. Будь-який бізнес може показати хороший квартал чи два, але найкращі стабільно зростають у довгостроковій перспективі.

З доходом у $1,11 млрд за останні 12 місяців, MediaAlpha є невеликим гравцем у сфері бізнес-послуг, що іноді створює недоліки порівняно з більшими конкурентами, які користуються перевагами масштабування та численними каналами збуту. З іншого боку, така компанія може зростати швидше, оскільки має більше простору для розширення.

Як видно нижче, продажі MediaAlpha зросли винятково — на 13,7% середньорічного темпу зростання за останні п’ять років. Це чудова відправна точка для нашого аналізу, оскільки свідчить про те, що попит на MediaAlpha перевищував попит у багатьох компаній сфери бізнес-послуг.

Ми у StockStory надаємо найбільшу вагу довгостроковому зростанню, але у сфері бізнес-послуг п’ятирічний історичний огляд може не враховувати нещодавні інновації чи проривні тенденції галузі. Середньорічний темп зростання доходу MediaAlpha за останні два роки склав 69,4%, що вище її п’ятирічної тенденції, вказуючи на сильний і прискорений попит останнім часом.

У цьому кварталі MediaAlpha не досягла оцінок Wall Street і повідомила доволі посереднє падіння доходу на 3,2% у річному вимірі, отримавши $291,2 млн доходу. Керівництво компанії наразі прогнозує зростання продажів на 11,6% у річному вимірі у наступному кварталі.

Дивлячись далі, аналітики з боку продажів очікують зростання доходу на 10% протягом наступних 12 місяців, що є уповільненням порівняно з останніми двома роками. Проте цей прогноз є здоровим і свідчить про те, що ринок вірить у успіх її продуктів і послуг.

Microsoft, Alphabet, Coca-Cola, Monster Beverage — усі вони починали як маловідомі історії зростання на фоні масштабних трендів. Ми визначили наступну таку компанію: прибутковий AI-напівпровідниковий гравець, якого Wall Street досі не помічає.

Операційна маржа

MediaAlpha була приблизно на рівні беззбитковості, якщо усереднити останні п’ять років квартальних операційних прибутків, що є одним із найгірших показників у сфері бізнес-послуг.

З позитивного боку, операційна маржа MediaAlpha зросла на 1,6 відсоткових пункти за останні п’ять років, оскільки зростання продажів дало компанії операційний левередж.

У четвертому кварталі MediaAlpha досягла операційної маржі в 7,7%, що на 1,6 відсоткових пункти вище у річному вимірі. Це зростання стало приємною новиною, особливо враховуючи падіння доходу, і свідчить про підвищення ефективності завдяки скороченню витрат.

Прибуток на акцію

Динаміка доходу пояснює історичне зростання компанії, але довгострокова зміна прибутку на акцію (EPS) свідчить про прибутковість цього зростання — наприклад, компанія може штучно завищувати продажі через надмірні витрати на рекламу та просування.

EPS MediaAlpha зростав вражаючими 15,9% середньорічного темпу за останні п’ять років, що перевищує її середньорічне зростання доходу на 13,7%. Це свідчить про те, що компанія стала прибутковішою на одну акцію в процесі розширення.

Заглиблення у якість прибутку MediaAlpha може дати нам краще розуміння її діяльності. Як ми зазначали раніше, операційна маржа MediaAlpha зросла на 1,6 відсоткових пункти за останні п’ять років. Це був найважливіший чинник (окрім впливу доходу) зростання прибутку; витрати на відсотки та податки також можуть впливати на EPS, але вони менше говорять про фундаментальні показники компанії.

Як і з доходом, ми аналізуємо EPS за більш недавній період, оскільки це може дати уявлення про нову тенденцію чи розвиток бізнесу.

Для MediaAlpha її дворічне середньорічне зростання EPS на рівні 56,3% було вищим за її п’ятирічну тенденцію. Нам подобається, коли зростання прибутку прискорюється, особливо якщо це відбувається з уже високої бази.

У четвертому кварталі MediaAlpha повідомила про EPS $0,50, що зросло з $0,08 у тому ж кварталі минулого року. Цей результат легко перевершив оцінки аналітиків, і акціонери мають бути задоволені результатами. Протягом наступних 12 місяців Wall Street очікує, що річний EPS MediaAlpha зросте на 139% до $0,39.

Ключові висновки з результатів MediaAlpha за Q4

Було приємно бачити, що MediaAlpha перевершила очікування аналітиків щодо EPS цього кварталу. Ми також раді, що її прогноз доходу на наступний квартал виявився вищим за оцінки Wall Street. З іншого боку, дохід не дотягнув до очікувань. Загалом, ми вважаємо, що це був міцний квартал із кількома ключовими позитивними моментами. Акції після звіту зросли на 8,2% до $8,40.

Звичайно, MediaAlpha провела сильний квартал, але якщо подивитися ширше, чи варто купувати цю акцію? Ми вважаємо, що останній квартал — лише частина довгострокової картини якості бізнесу. Якість разом із оцінкою можуть допомогти визначити, чи варто купувати акцію.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Даліо: bitcoin не можна порівнювати із золотом

AUD/JPY зростає до близько 111.00 після сигналу BoJ про тривале утримання ставки

Аналіз того, чи зможуть покупці Decred [DCR] підштовхнути ціну до ліквідності на рівні $36.7

![Аналіз того, чи зможуть покупці Decred [DCR] підштовхнути ціну до ліквідності на рівні $36.7](https://img.bgstatic.com/spider-data/97d640990b18dfb322bfae019209378c1772780625458.png)