HP (NYSE:HPQ) перевищує очікування за IV кварт�ал 2025 року, але акції падають

Компанія HP (NYSE:HPQ), що спеціалізується на персональних комп’ютерах та друку, оприлюднила фінансові результати за IV квартал 2025 року

Чи настав час купувати акції HP?

Основні підсумки IV кварталу 2025 року HP (HPQ):

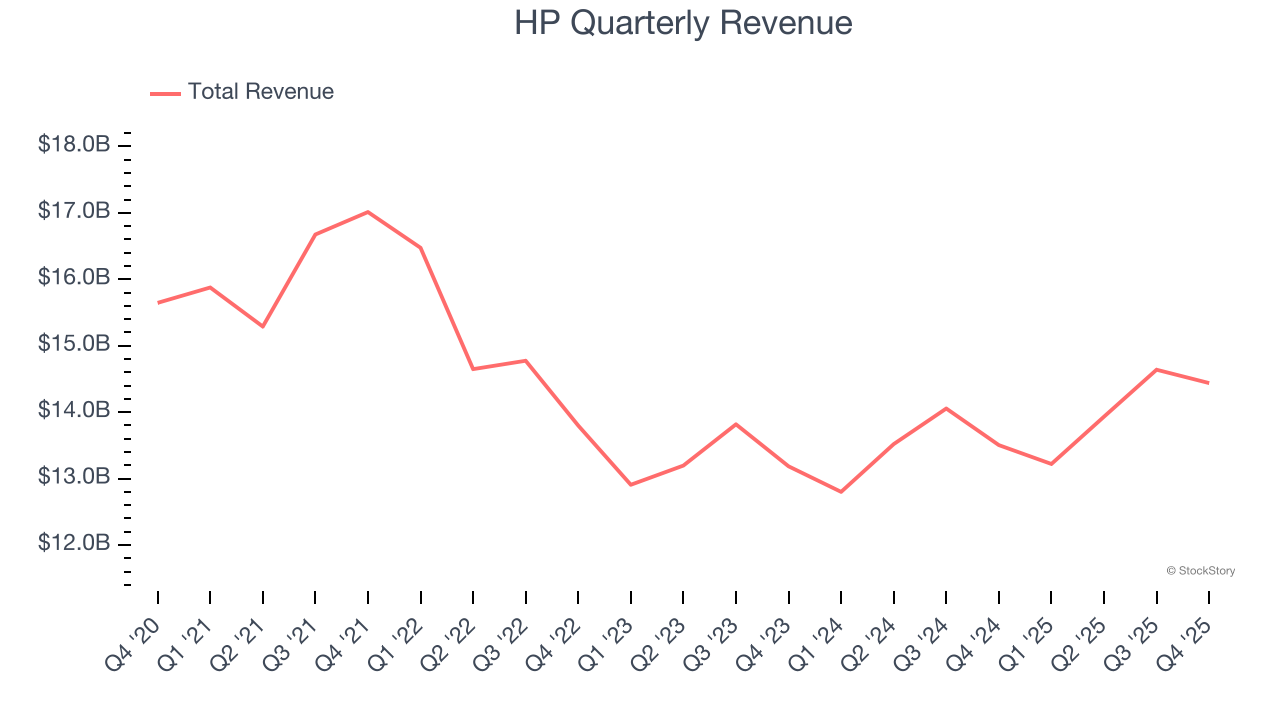

- Дохід: $14,44 млрд проти оцінки аналітиків $13,99 млрд (зростання на 6,9% порівняно з минулим роком, перевищення на 3,2%)

- Скоригований EPS: $0,81 проти оцінки аналітиків $0,77 (перевищення на 5,3%)

- Скоригований EBITDA: $1,16 млрд проти оцінки аналітиків $1,16 млрд (маржа 8%, відставання на 0,8%)

- Керівництво підтвердило річний прогноз скоригованого EPS на рівні $3,05 (середнє значення)

- Операційна маржа: 5,3%, зниження з 6,3% у тому ж кварталі минулого року

- Маржа вільного грошового потоку: 1%, на рівні минулого року

- Ринкова капіталізація: $16,85 млрд

"Ми раді повідомити про сильний перший квартал, який відзначився стійким зростанням у сегменті Personal Systems, зокрема продовженням імпульсу в AI PC. Наші результати відображають силу нашого портфеля та дисципліноване впровадження стратегії Future of Work, навіть попри галузеві виклики," – сказав Брюс Бруссар, тимчасовий CEO, HP Inc.

Огляд компанії

HP (NYSE:HPQ) походить з легендарного гаража в Силіконовій долині, заснованого Біллом Х’юлеттом та Дейвом Паккардом у 1939 році. Компанія проектує та продає персональні комп’ютери, принтери та пов’язані з ними технологічні продукти й послуги споживачам, бізнесу та підприємствам по всьому світу.

Зростання доходів

Аналіз довгострокових результатів компанії щодо продажів дозволяє краще оцінити її якість. Будь-який бізнес може досягти успіху на короткому відрізку часу, але лише найкращі ростуть роками.

З доходом у $56,23 млрд за останні 12 місяців HP є гігантом у секторі бізнес-послуг і отримує перевагу від економії на масштабах, що дає їй перевагу в дистрибуції. Це також дозволяє компанії мати більший важіль на постійних витратах порівняно з меншими конкурентами та гнучкість у пропозиції нижчих цін. Однак великий масштаб – це і перевага, і виклик, адже складно підтримувати високі темпи зростання, коли вже охоплено значну частину цільового ринку. Щоб прискорити продажі, HP, ймовірно, доведеться оптимізувати ціни або вийти на нові ринки та розширитися міжнародно.

Як видно нижче, HP складно було нарощувати попит, оскільки $56,23 млрд продажів за останні 12 місяців майже дорівнюють доходу п’ятирічної давнини. Це свідчить про слабкий попит, що є непростою відправною точкою для нашого аналізу.

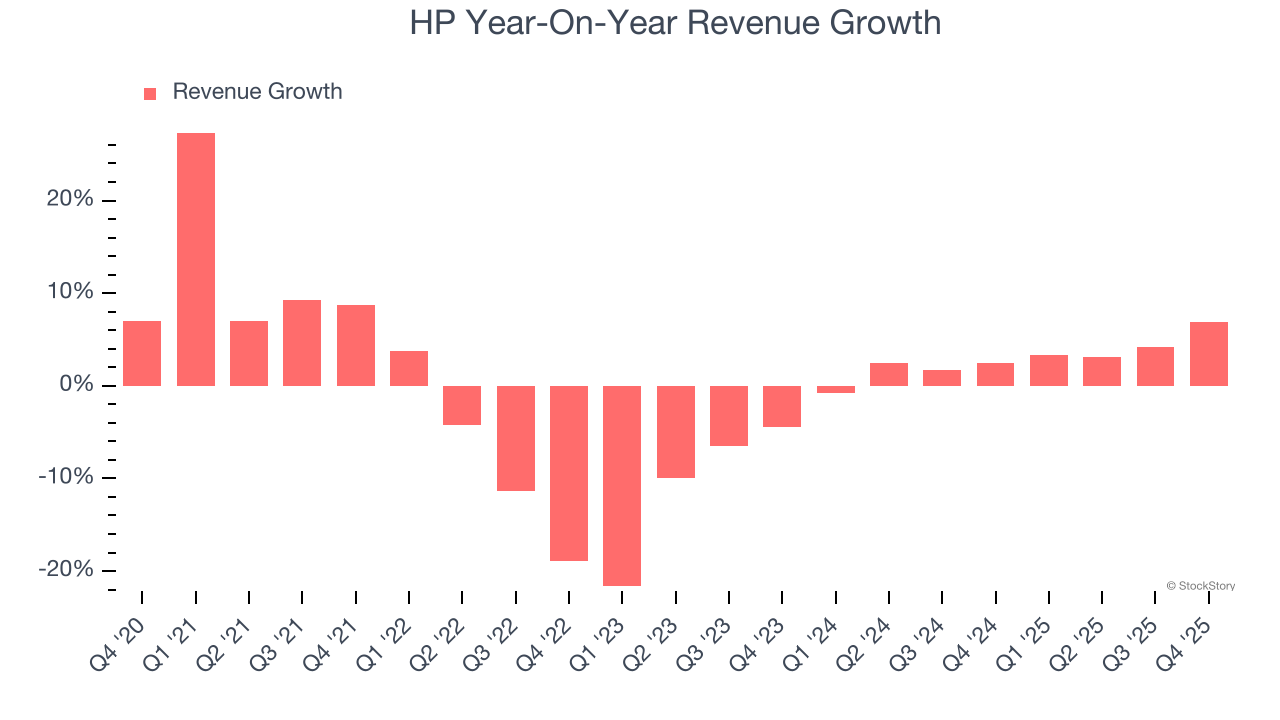

Ми в StockStory найбільше уваги приділяємо довгостроковому зростанню, але в галузі бізнес-послуг п’ятирічний ретроспективний аналіз може не врахувати останні інновації чи галузеві зрушення. Річний темп зростання доходу HP за останні два роки склав 2,9% – це вище за її п’ятирічний тренд, що є позитивним сигналом.

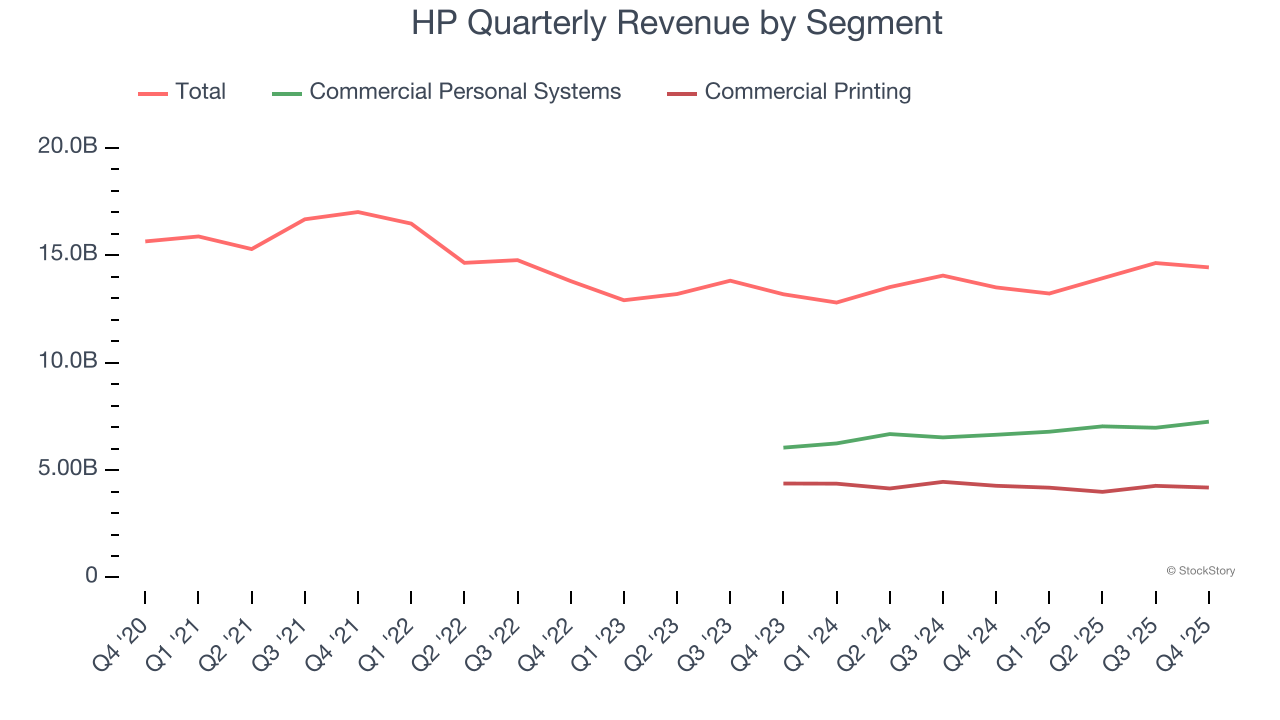

HP також виділяє доходи за ключовими сегментами: Commercial Personal Systems та Commercial Printing, які складають 50,2% та 29% загального доходу відповідно. За останні два роки дохід HP у сегменті Commercial Personal Systems (настільні ПК, ноутбуки тощо) зростав у середньому на 8% на рік. Водночас дохід від Commercial Printing (промислові та комерційні принтери) знижувався в середньому на 3,3% на рік.

У цьому кварталі HP повідомила про річний приріст доходу на 6,9%, і її дохід у $14,44 млрд перевищив оцінки Уолл-стріт на 3,2%.

Дивлячись уперед, аналітики очікують, що дохід HP за наступні 12 місяців знизиться на 2,1%, що є уповільненням порівняно з останніми двома роками. Такий прогноз не викликає оптимізму й свідчить про те, що продукція та послуги компанії зіткнуться з викликами попиту.

Поки Уолл-стріт полює на Nvidia на історичних максимумах, маловідома компанія-постачальник напівпровідників домінує на ринку ключових AI-компонентів, без яких ці гіганти не можуть обійтися.

Операційна маржа

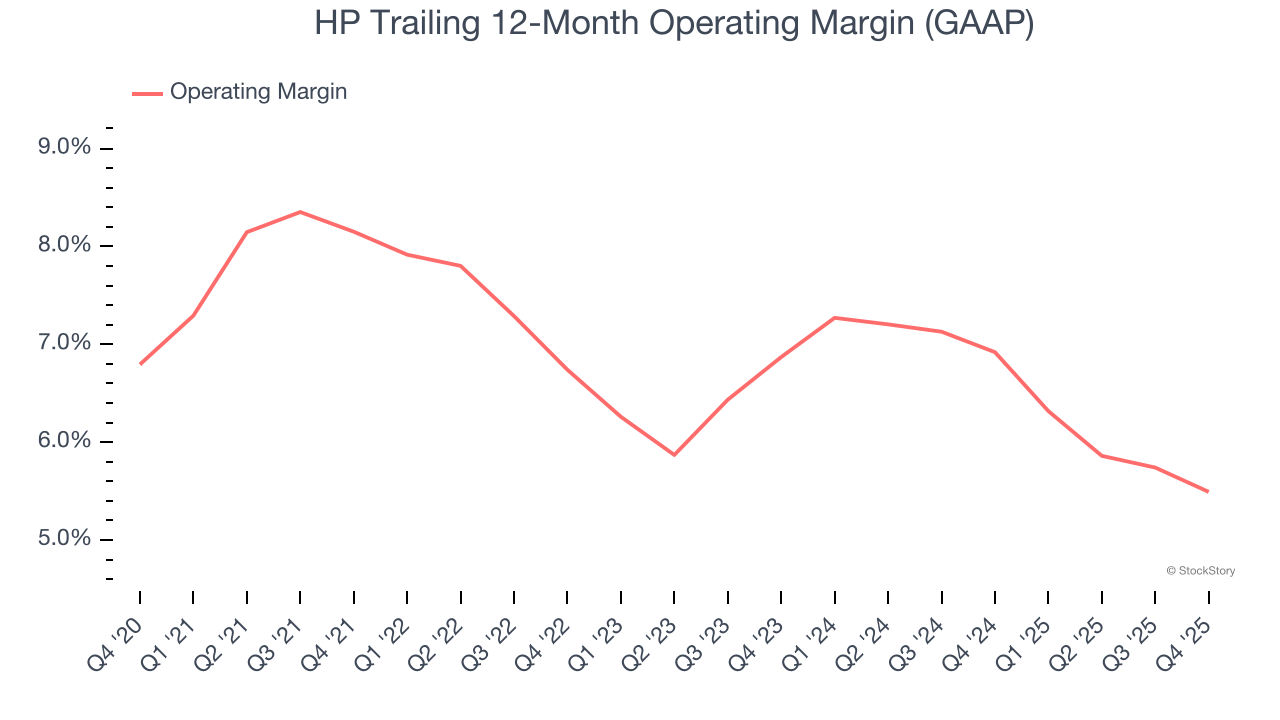

HP була прибутковою протягом останніх п’яти років, але її стримувала велика база витрат. Її середня операційна маржа склала 6,9%, що є слабким показником для компанії з бізнес-послуг.

Аналізуючи динаміку прибутковості, операційна маржа HP зменшилась на 2,7 процентних пункти за останні п’ять років. Показники HP були слабкими за будь-якими критеріями – це свідчить про зростання витрат, які компанія не змогла перекласти на своїх клієнтів.

У цьому кварталі HP отримала операційну маржу 5,3%, що на 1 процентний пункт менше, ніж торік. Це скорочення доволі незначне й свідчить, що загальна структура витрат компанії залишалася відносно стабільною.

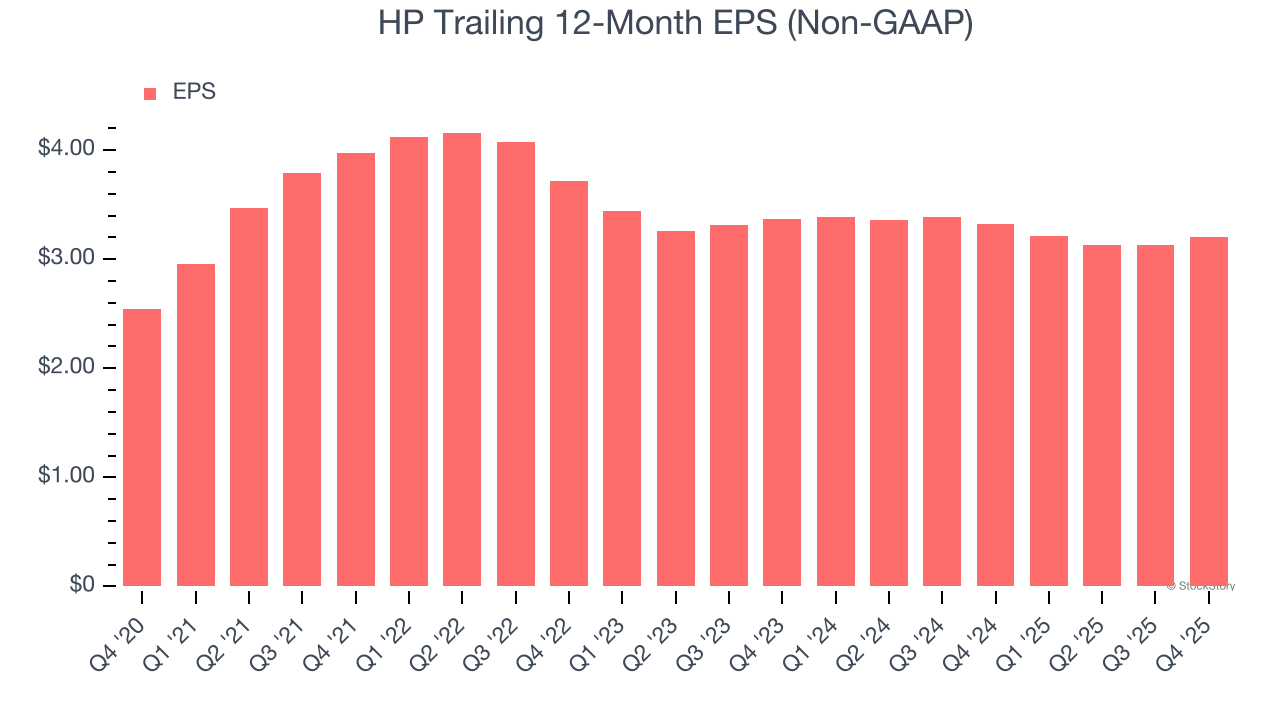

Прибуток на акцію

Ми оцінюємо довгострокову динаміку прибутку на акцію (EPS) з тієї ж причини, що й зростання доходу. Водночас EPS показує, чи є зростання компанії прибутковим.

EPS HP зростав на скромні 4,7% середньорічно за останні п’ять років. Це краще, ніж стагнація доходу, проте не свідчить про високу якість бізнесу, адже операційна маржа не покращилася.

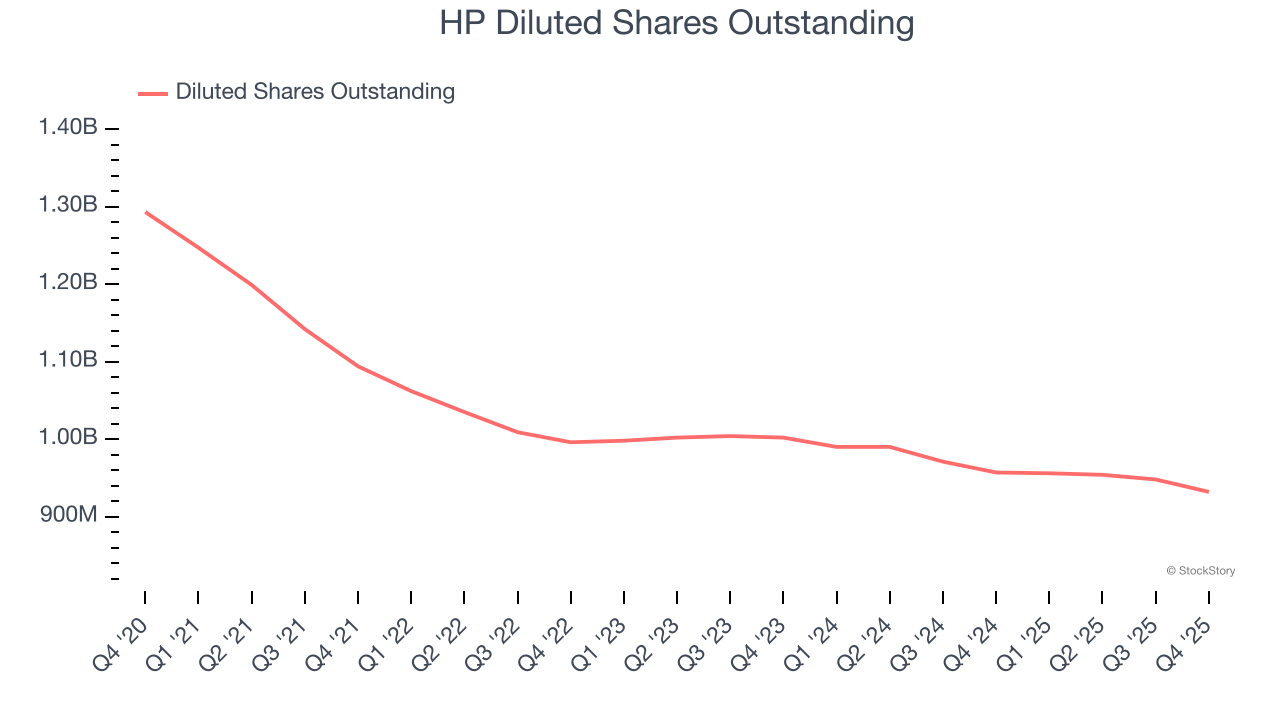

Детальний аналіз прибутку HP дозволяє краще зрозуміти її результати. За п’ять років HP викупила власних акцій, скоротивши їхню кількість на 27,9%. Це свідчить, що зростання EPS відбулося не завдяки ефективності операцій, а фінансовій інженерії, оскільки викуп акцій підвищує прибуток на акцію.

Як і у випадку з доходом, ми аналізуємо EPS за коротший період, щоб не пропустити зміни в бізнесі.

Для HP річне скорочення EPS на 2,6% за останні два роки демонструє подальше відставання. Ці результати були слабкими незалежно від способу аналізу даних.

У IV кварталі HP повідомила про скоригований EPS у розмірі $0,81, що більше, ніж $0,74 у відповідному кварталі минулого року. Це значення перевищило очікування аналітиків на 5,3%. За наступні 12 місяців Уолл-стріт очікує, що річний EPS HP складе $3,20, що означає скорочення на 9,4%.

Основні висновки з результатів IV кварталу HP

Нам сподобалося, що цього кварталу HP перевищила очікування аналітиків щодо доходу. Ми також раді, що EPS перевершив прогнози Уолл-стріт. З іншого боку, прогноз щодо EPS на наступний квартал виявився слабшим. Загалом цей звіт мав кілька важливих позитивів. Ймовірно, інвестори очікували більшого, і акції впали на 5,4% до $17,21 одразу після оголошення результатів.

Чи є HP привабливою інвестиційною можливістю зараз? Останній квартал має значення, але не такий важливий, як довгострокові фундаментальні показники та оцінка, коли вирішується, чи варто купувати цю акцію.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Компанії-емітенти стейблкоїнів роблять значні ставки на транзакції AI-агентів, які все ще залишаються рідкістю

У графіках: Вплив іранської кризи на міжнародну торгівлю

Black Swan Capitalist випустив критичне попередження для власників XRP