Verisk Analytics зростає на 2,43% після сильних фінансових результатів, але займає 216-те місце за торговельною активністю.

Огляд ринку Verisk Analytics

25 лютого 2026 року Verisk Analytics (VRSK) завершила торговий день із зростанням на 2,43%, випередивши загальний ринок. Акції торгувалися з обсягом $0,56 млрд, що поставило їх на 216-е місце за денною активністю. Незважаючи на це позитивне зрушення, Verisk залишається поблизу свого 52-тижневого мінімуму в $164,60, відкривши сесію на рівні $181,60. Компанія має ринкову капіталізацію $25,05 млрд, коефіцієнт ціна/прибуток 27,98 і бета 0,79, що свідчить про меншу волатильність у порівнянні з S&P 500.

Основні фактори, що впливають на результати

Тенденції інституційних інвестицій та аналітичні перспективи

Остання активність акцій Verisk формувалася різними інституційними діями. Citigroup Inc. скоротила свої володіння на 4,1% у третьому кварталі, продавши 8 884 акції і зараз володіє 0,15% Verisk на суму $52,69 млн. Натомість такі інвестори, як NewSquare Capital LLC та Hantz Financial Services Inc., збільшили свої частки відповідно на 69% і 62,7% у другому кварталі. Інституційні інвестори разом володіють 90% компанії, що демонструє сильну впевненість у її майбутньому.

Аналітики залишаються розділеними у своїх прогнозах. Barclays підвищив свій рейтинг щодо Verisk до “overweight” з цільовою ціною $275, тоді як Goldman Sachs і The Goldman Sachs Group знизили свої цілі до $206, посилаючись на занепокоєння щодо оцінки. Загальна рекомендація — “Hold”, із середньою цільовою ціною $240,86, що підтримується вісьмома рейтингами “Buy” і сімома “Hold”. Така розбіжність думок підкреслює невизначеність щодо короткострокової перспективи Verisk, попри її стабільні прибутки.

Сильні прибутки та прогнози на майбутнє

Фінансові результати Verisk за четвертий квартал підштовхнули нещодавнє зростання компанії. Вона повідомила про скоригований прибуток на акцію у розмірі $1,82, перевищивши консенсус-прогноз у $1,60, а також про виручку у $778,8 млн, що також перевищило прогнози у $773,74 млн. Виручка зросла на 5,8% у річному вимірі, підкреслюючи стійкість у сегментах страхування та аналітики ризиків. На 2026 фінансовий рік Verisk очікує скоригований EPS у діапазоні від $7,45 до $7,75, що трохи нижче консенсусу $7,71, але вище середньорічної оцінки аналітиків у $6,63. Такий прогноз відображає обережний оптимізм керівництва на фоні ширших економічних невизначеностей.

Викуп акцій, дивіденди та діяльність інсайдерів

Ініціативи Verisk щодо повернення капіталу зміцнили довіру інвесторів. Компанія схвалила програму викупу акцій на суму $2,5 млрд, що дозволить викупити до 10,1% своїх акцій на відкритому ринку. Рада директорів також підвищила квартальний дивіденд до $0,50 на акцію, що дає річну прибутковість $2,00, або 1,1%. Ці дії свідчать про впевненість керівництва у стійкості грошового потоку компанії та недооціненій ціні акцій.

Інсайдерські операції подали змішані сигнали. CFO Elizabeth Mann продала 300 акцій по $219,54, зменшивши свою частку на 2,06%. Тим часом директори Kimberly Stevenson та Christopher Perry кожен придбав по 1 000 акцій, збільшивши свої пакети на 50,15%. Ці протилежні дії відображають різні особисті стратегії та рівень впевненості щодо перспектив акцій.

Технічний аналіз та ринкова позиція

З технічної точки зору, акції Verisk все ще перебувають під тиском, торгуючись на 9,8% нижче 20-денної простої ковзної середньої та на 4,1% нижче 100-денної SMA. RSI становить 44,45, а MACD є ведмежим, перебуваючи на 0,15 нижче сигнальної лінії. Незважаючи на ці індикатори, нещодавнє зростання ціни та інституційні покупки вказують на певну короткострокову стабілізацію. Ключовий рівень опору знаходиться на $200, тоді як найближча підтримка — поблизу 52-тижневого мінімуму $164,50.

Підсумок

Зростання Verisk на 2,43% 25 лютого було зумовлене сильними прибутками, стратегіями повернення капіталу та вибірковими інституційними покупками. Хоча скорочення частки Citigroup і обережні думки аналітиків підкреслюють питання оцінки, інсайдерські покупки та агресивна програма викупу акцій свідчать про впевненість у довгостроковій перспективі компанії. Технічні сигнали залишаються змішаними, тому інвесторам слід уважно стежити за майбутніми звітами про прибутки та ширшими ринковими тенденціями, щоб оцінити, чи збережеться нещодавнє зростання.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Експерти з Wall Street очікують, що Intuit (INTU) може зрости на 33,67%: ось що вам потрібно зрозуміти

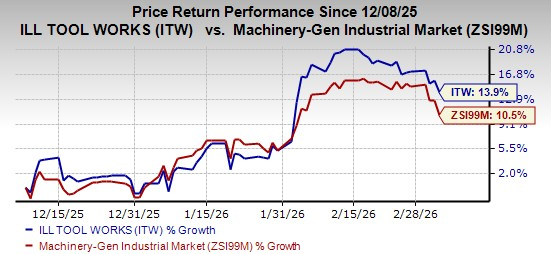

Illinois Tool демонструє стійкі перспективи попри тривалі виклики