EMCOR впав на 0,62% проти 13,3% щомісячного зростання, обсяг торгів $380 млн займає 358-ме місце за активністю

Огляд ринку

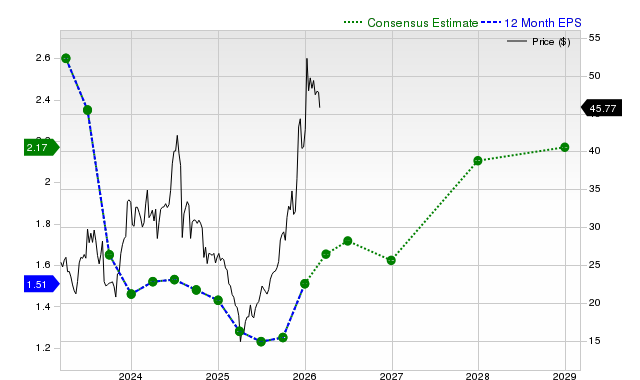

25 лютого 2026 року EMCOR GroupEME-0.62% (EME) закрився зі зниженням на 0,62%, що відображає помірний відкат у сесії з різноспрямованою динамікою торгів. Обсяг торгів акцією склав $0,38 млрд, що вивело її на 358 місце серед найбільш активно торгованих акцій дня, вказуючи на помірну залученість інвесторів. Попри зниження протягом дня, EMEEME-0.62% виріс на 13,3% за останній місяць, випереджаючи середній приріст у секторі будівництва та інженерії на 5,3%. Компанія має опублікувати фінансовий звіт за IV квартал 2025 року 26 лютого, і за прогнозами очікується $6,68 на акцію та $4,28 млрд виручки, що означає зростання на 5,7% та 13,6% відповідно в річному обчисленні.

Ключові чинники

Очікування прибутку та історична динаміка

Динаміка акцій EMCOR відображає поєднання оптимізму й обережності напередодні майбутнього фінансового звіту. Хоча компанія виконала очікування щодо виручки у попередньому кварталі—показник склав $4,3 млрд, що на 16,4% більше у річному вимірі—її прибуток та виручка не відповідали оцінкам Wall Street у трьох із останніх чотирьох кварталів. Аналітики зберігали свої прогнози протягом останніх 30 днів, що свідчить про впевненість у здатності EME підтримувати свою динаміку. Водночас консенсус-цільова ціна $772 поступається поточній ціні акції $806,34, що сигналізує про потенційний скептицизм щодо зростання найближчим часом, попри сильне зростання виручки.

Галузеві тенденції та порівняння з конкурентами

Сектор будівництва та інженерії демонструє позитивну динаміку: за останній місяць середнє зростання цін акцій склало 5,3%. Перевага EME (приріст на 13,3%) підкреслює її позицію як ключового гравця у відновлюваній індустрії. Проте результати конкурентів були різними. Виручка AECOM впала на 4,6% у річному вимірі, але це перевершило очікування на 2,5%, тоді як Comfort Systems збільшив виручку на 41,7%, що на 13% вище прогнозів. Такі різні результати підкреслюють волатильність сектора, але також свідчать, що зростання EME зумовлене унікальними факторами, зокрема акцентом на центри обробки даних та промислові проекти.

Стратегічне позиціонування та ринковий попит

Останні стратегічні кроки EMCOR, зокрема запланований продаж бізнесу у Великій Британії та розширення можливостей у сфері дата-центрів, дозволили компанії скористатися довгостроковими тенденціями в індустрії. Генеральний директор компанії підкреслив її “стратегічне позиціонування на ринку дата-центрів”—секторі, що відчуває значний попит завдяки інвестиціям у цифрову інфраструктуру. Крім того, портфель замовлень EME та дисципліноване виконання проектів сприяли зростанню у виробництві, охороні здоров’я, а також у сфері водоочищення та водопостачання. Аналітики відзначають, що ці вертикалі залишатимуться стійкими, а тренди щодо повернення виробництва та інвестиції в інфраструктуру забезпечують додаткові стимули зростання.

Думка аналітиків та фактори ризику

Попри сильні фундаментальні показники, ризики залишаються. EME неодноразово не виконувала прогнози щодо виручки за останні два роки, що викликає питання про її стабільність. Консенсус-прогноз Zacks щодо прибутку за IV квартал зазнав змішаних коригувань: за останні 30 днів було дві підвищення та два зниження. Тиск на маржу через витрати на оплату праці на нових ринках і нещодавні поглинання також створюють виклики. Крім того, середня цільова ціна акції у $772 припускає потенційне зниження на 4,5% від поточного рівня, що вказує на обережність аналітиків щодо можливого переоцінювання в короткостроковій перспективі.

Ширший ринковий контекст

Динаміка EMCOR відповідає ширшим тенденціям у промисловому секторі, де компанії, які отримують вигоду від інфраструктурних витрат і цифрової трансформації, демонструють кращі результати. Приріст акцій на 31,62% за останні шість місяців та зростання на 701,80% за п’ять років підкреслюють роль компанії як історії довгострокового зростання. Проте майбутній фінансовий звіт стане критичним у підтвердженні здатності EME підтримувати свою динаміку. Перевищення прогнозів як за доходом, так і за прибутком може зміцнити її інвестиційну привабливість, а невдача може спровокувати переоцінку перспектив зростання. Інвестори уважно стежитимуть за прогнозами на весь 2026 рік, особливо в умовах макроекономічної невизначеності та конкурентної боротьби.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Чи варто уникати WDAY акцій, оскільки прогнози оцінок йдуть донизу?

Amkor Technology, Inc. (AMKR) привертає увагу інвесторів: важлива інформація, яку потрібно знати

Способи захистити свої фінанси під час зростаючих коливань ринку, спричинених заворушеннями на Близькому Сході