Акції Cloudflare зросли на 1,66% після кращих за очікування прибутків за Q4, але збитки з початку року та 190 місце за активністю торгівлі підкреслюють волатильність і ризики з кредитним плечем

Огляд ринку

26 лютого 2026 року CloudflareNET+1.66% (NET) закрився з приростом 1,66%, випереджаючи ширші ринкові тенденції. Акції торгувалися по $174,66 при обсязі $0,71 млрд, що дало 190-е місце за активністю торгів за день. Незважаючи на позитивний рух, річна дохідність компанії залишається на рівні -11,41%, що свідчить про постійну волатильність її оцінки. Діапазон цін за 52 тижні від $89,42 до $260,00 підкреслює історичну мінливість, а форвардний P/E на рівні 166,67 вказує на завищені очікування щодо майбутнього прибутку.

Ключові чинники

Останні результати Cloudflare зумовлені фінансовими підсумками четвертого кварталу 2025 року, які показали впевнений зріст виручки на 34% у річному вимірі до $614,5 млн, за рахунок 33,6% зростання квартальної виручки. Компанія перевершила очікування по прибутку, зафіксувавши $0,28 на акцію (EPS) проти консенсусу $0,27, що сигналізує про підвищення операційної ефективності. Однак базові показники залишаються змішаними: валова маржа 74,9% і $99,4 млн вільного грошового потоку контрастують із чистою маржею 4,72% та чистим збитком у $102,3 млн за фінансовий рік. Аналітики пов'язують стійкість акцій із стратегічними інвестиціями в AI-інфраструктуру та платформи для розробників, які CEO Matthew Prince окреслив як ключові для майбутнього зростання.

Розширення клієнтської бази стало важливим стимулом. Cloudflare залучила 4 298 великих клієнтів у 2025 році, що на 23% більше, причому міжнародні ринки забезпечили 51% від загальної виручки. Європа, Близький Схід і Африка склали 28% продажів, а Азійсько-Тихоокеанський регіон — 15%. Фокус компанії на рішеннях із застосуванням AI, зокрема Connectivity Cloud та вдосконалення платформи SASE, привернув увагу інвесторів і партнерів, таких як Mastercard. Ці інновації відповідають ширшим галузевим трендам до безпечної, масштабованої хмарної інфраструктури, особливо на тлі пріоритету гібридних моделей роботи та інтеграції AI для підприємств.

Втім, акція стикається з проблемами через постійні чисті збитки та високий рівень заборгованості. Співвідношення борг/власний капітал у Cloudflare становить 1,46, а рентабельність власного капіталу — негативна (-7,40%), що підкреслює структурні виклики. Продажі інсайдерів, включаючи зменшення частки CFO Thomas Seifert на 32,72% та скорочення частки директора Carl Ledbetter на 1,55%, викликали побоювання щодо впевненості керівництва. Незважаючи на ці червоні прапорці, такі аналітики як Wells Fargo та Barclays підвищили цільові ціни відповідно до $270 та $250, що відображає оптимізм щодо довгострокової позиції Cloudflare у сферах кібербезпеки та AI.

Дивлячись у майбутнє, Cloudflare прогнозує виручку у 2026 році на рівні $2,785–$2,795 млрд, з орієнтиром на перший квартал $620–$621 млн. Хоча це сигналізує про обережний оптимізм, шлях компанії до прибутковості залишається невизначеним. Аналітики прогнозують EPS -0,11 для 2026 року, що підкреслює компроміс між інвестиціями в зростання та короткостроковою маржею. Бета-коефіцієнт 1,98 і п'ятирічна дохідність у 136,12% свідчать про високу волатильність, що приваблює інвесторів, які віддають перевагу довгостроковим інноваціям над короткостроковою прибутковістю.

Стратегічна перспектива

Звіт Cloudflare за 2025 рік (форма 10-K) підкреслює намір компанії розширювати глобальну інфраструктуру мережі та R&D, з акцентом на AI та інструменти для розробників. Ці ініціативи узгоджуються з баченням стати платформою для AI-агентів, використовуючи наявні можливості обчислень на периферії. Хоча операційні збитки компанії зросли до $207,2 млн у 2025 році, 30% зростання виручки та розширення клієнтської бази підтверджують ефективність стратегії проникнення на ринок. Виклик полягає у балансуванні агресивної експансії та покращення маржі — це питання, що, ймовірно, визначатиме траєкторію компанії у 2026 році.

Інвесторські настрої залишаються розділеними. Зростання акцій на 1,66% 26 лютого було підтримано підвищенням цільових показників аналітиків і позитивними результатами четвертого кварталу, але 12-місячна цільова ціна у $231,30 (порівняно з поточною ціною $174,66) свідчить про потенціал подальшого зростання, якщо виконання відповідатиме очікуванням. Водночас високий борговий тягар і негативні показники прибутковості не дозволяють бути надто оптимістичними. Наразі історія Cloudflare залежить від здатності монетизувати AI-інновації на фоні конкуренції у сфері хмарної безпеки.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

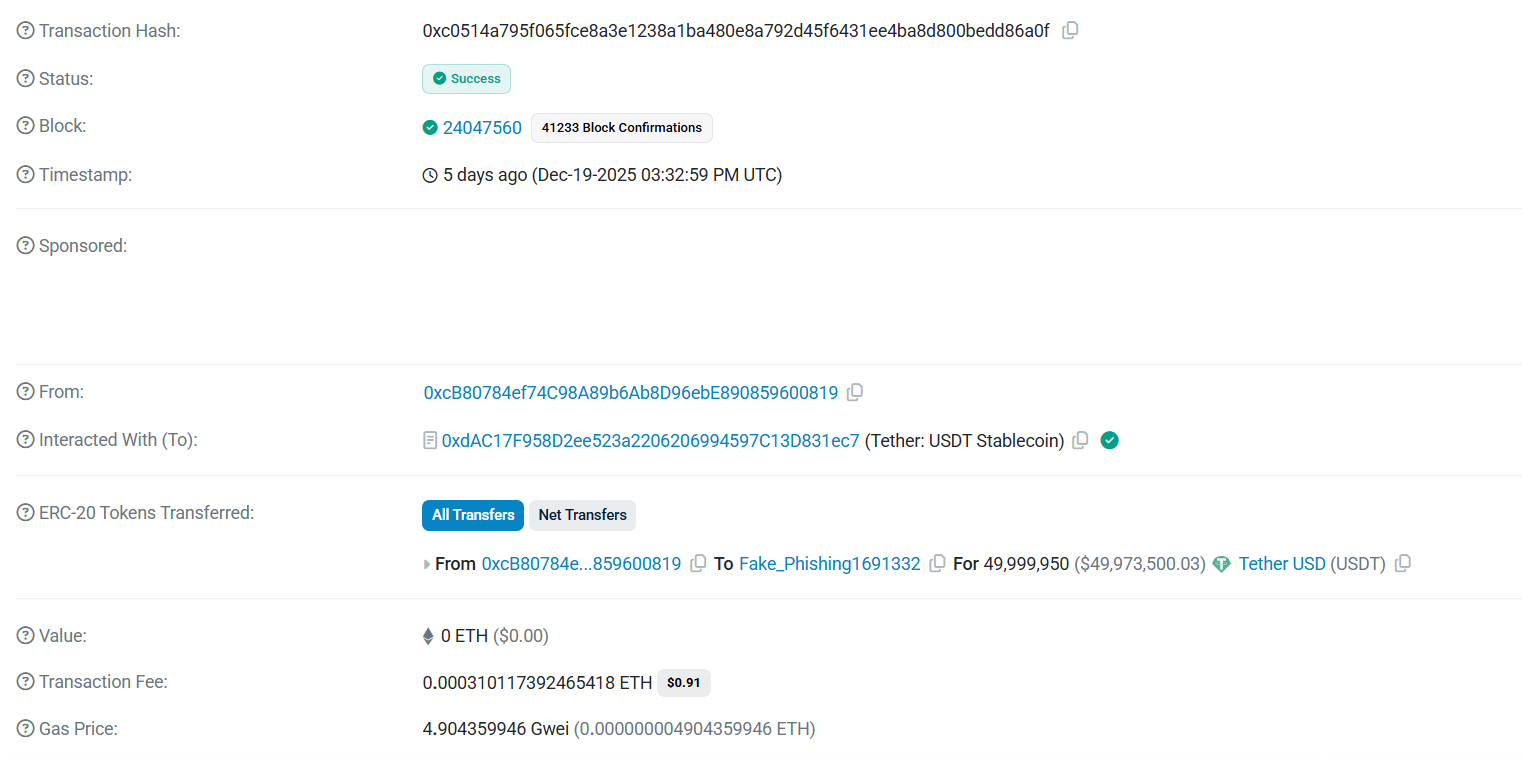

Trust Wallet додає перевірку шахрайських адрес у реальному часі для користувачів криптовалюти

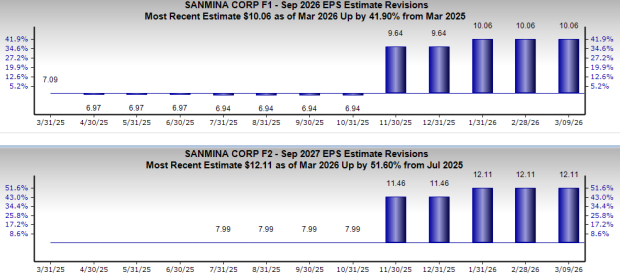

Sanmina набирає обертів завдяки акценту на AI: чи час вам приєднатися?

Apple MacBook Neo орієнтується на перезавантаження Mac S-Curve з мінімальною ціною $599 та гнучкістю кремнію

Woodward оголошує про угоду щодо придбання VRM, розширюючи свій авіакосмічний портфель