Salesforce: Теза про заміну штучни�м інтелектом нищівна, лідер SaaS став «відкинутим»?

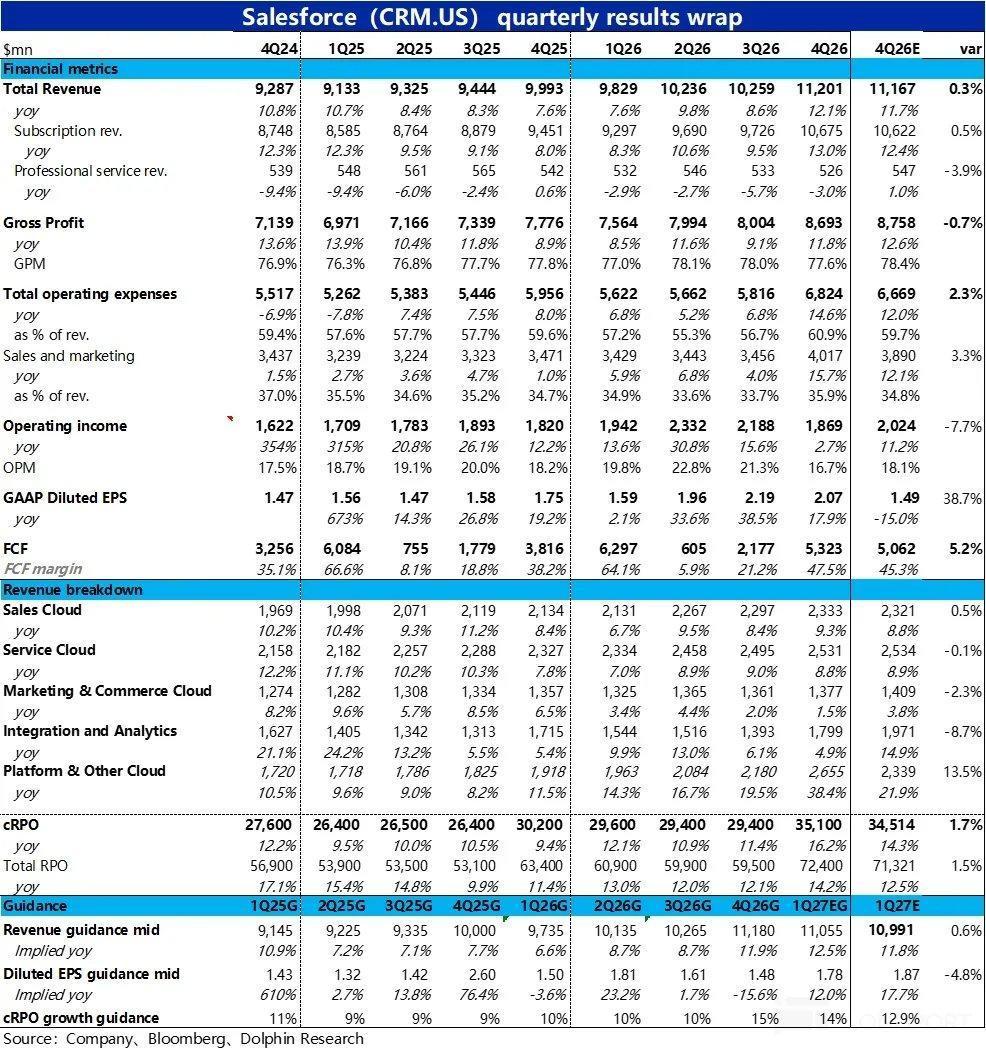

Останнім часом у рамках наративу “AI вбиває SaaS” однією з найбільш постраждалих галузей став CRM. За східноамериканським часом 25 лютого після закриття ринку американських акцій було оприлюднено фінансовий звіт за 4 квартал 2026 фінансового року (станом на 31.01). Загалом результати виявилися посередніми.

Зростання виручки дійсно трохи прискорилося, але в основному завдяки ефекту консолідації після поглинання, тоді як зростання основного бізнесу залишає бажати кращого. Валова маржа й надалі скорочується під тиском, а витрати значно зросли по всіх напрямках, що призвело до того, що операційний прибуток за GAAP суттєво не дотягнув до очікувань. Ще один ключовий показник — темпи зростання короткострокового невиконаного залишку cRPO — також виявилися нижчими за очікування інвесторів, тому ринкова реакція була негативною.

Детальніше:

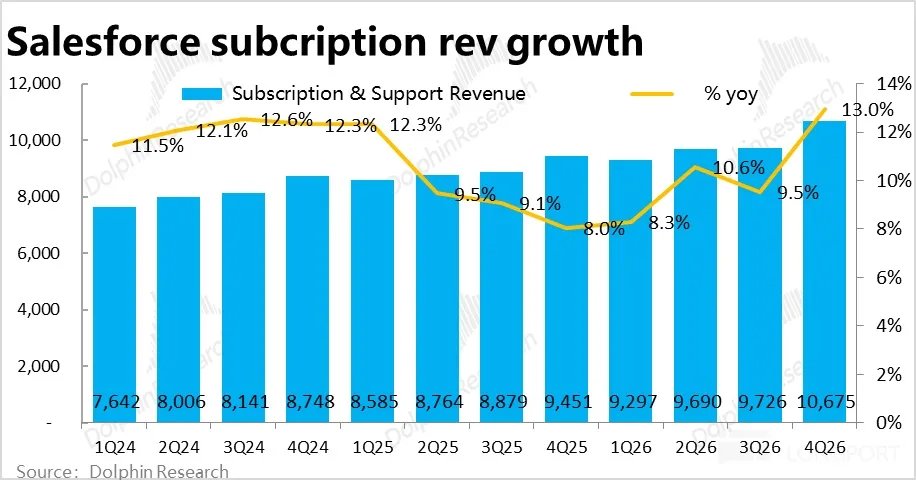

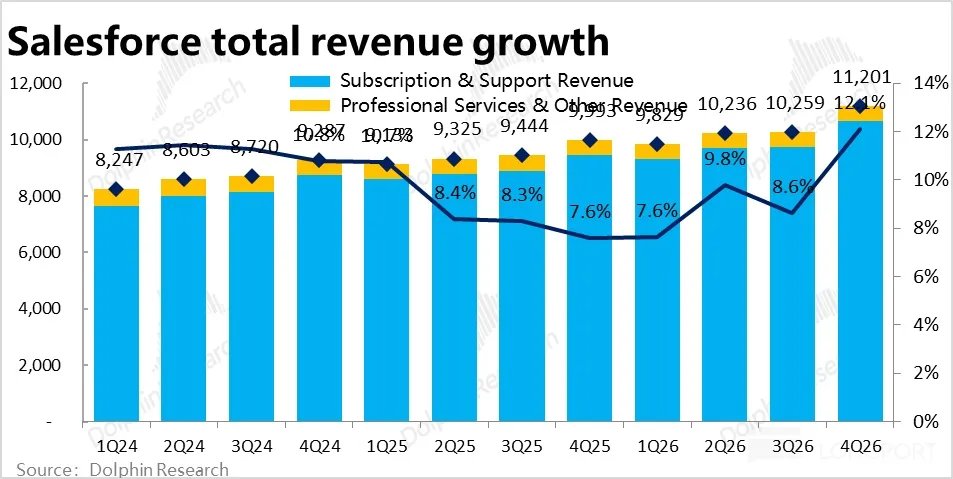

1. Зростання здається прискореним, але насправді сповільнюється: цього кварталу основний бізнес — підписна виручка зросла на 13% р/р, без урахування валютної вигоди — на 11%, що на 2 п.п. швидше, ніж у минулому кварталі. Але 4 п.п. зростання забезпечив внесок від консолідації Informatica, а без цього фактору зростання основного бізнесу насправді сповільнюється.

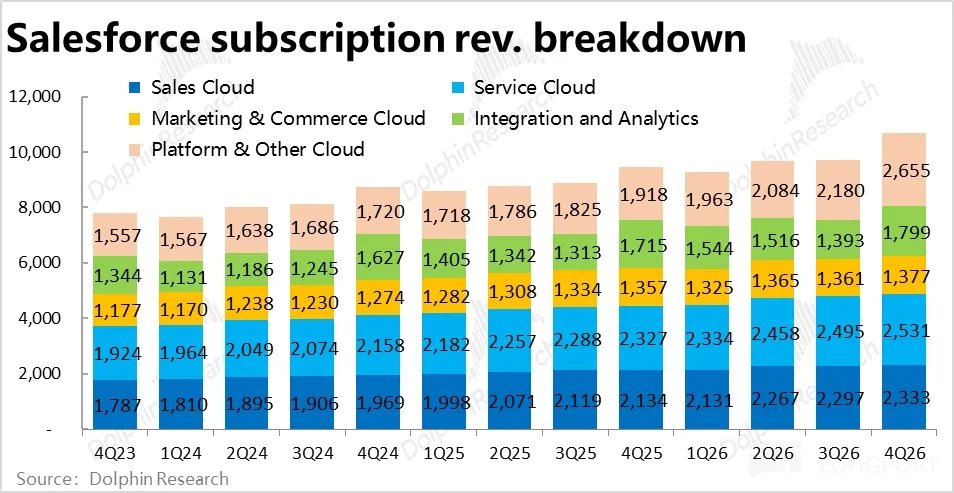

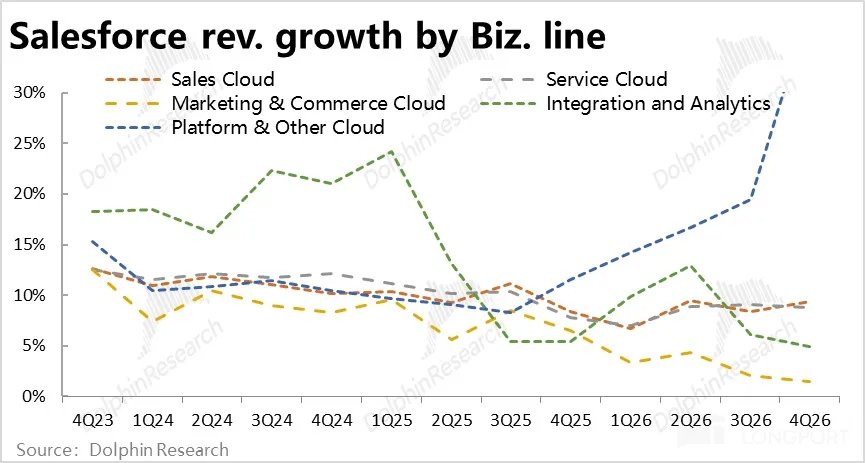

По напрямках бізнесу, окрім більшого приросту хмарної платформи завдяки консолідації Informatica, зростання інших напрямків (без урахування валютних коливань) загалом знизилося, у кращому випадку залишилося на рівні минулого кварталу. Це свідчить, що хоча компанія раніше прогнозувала відновлення зростання виручки, наразі цього не відбулося.

2. Дохід від AI-бізнесу трохи прискорився, але все ще на дуже ранній стадії: цього кварталу річний дохід від Data & Agentforce сягнув 2,9 млрд, але з них приблизно 1,1 млрд — це внесок від консолідації. Без цього ефекту, AI-доходи за квартал виросли на 29% — це найшвидше зростання з моменту розкриття таких даних.

Зокрема, річний дохід від Agentforce досяг 800 млн, що на 170% більше р/р, AI-бізнес компанії дійсно трохи прискорився. Але у відносних показниках AI-доходи складають менше 7% загальної виручки, лише Agentforce — менше 2%. Це вказує, що клієнти все ще на дуже ранньому етапі впровадження й тестування, а “прискорення” — лише на малій базі.

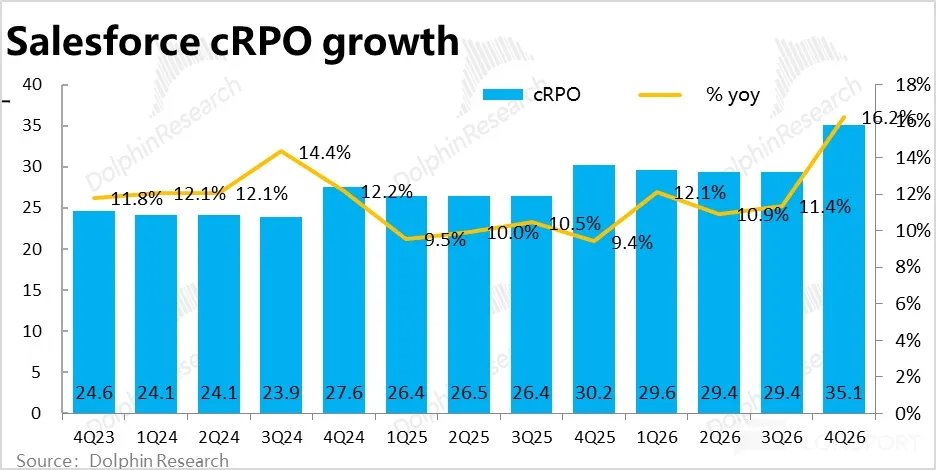

3. Зростання провідних індикаторів теж слабке: ключовий показник cRPO (короткостроковий невиконаний залишок) номінально зріс до 16%, що виглядає непогано, але без валютного ефекту реальне зростання р/р — 13%, з яких 4 п.п. знову від консолідації. Відповідно, без цього ефекту зростання cRPO основного бізнесу сповільнилося порівняно з минулим кварталом.

За інформацією від “Дельфін-Ресерч”, оптимістичні інвестори очікували зростання на рівні 14-15%, тому фактичний результат дещо розчарував “биків”. Прискорення не продемонстровано.

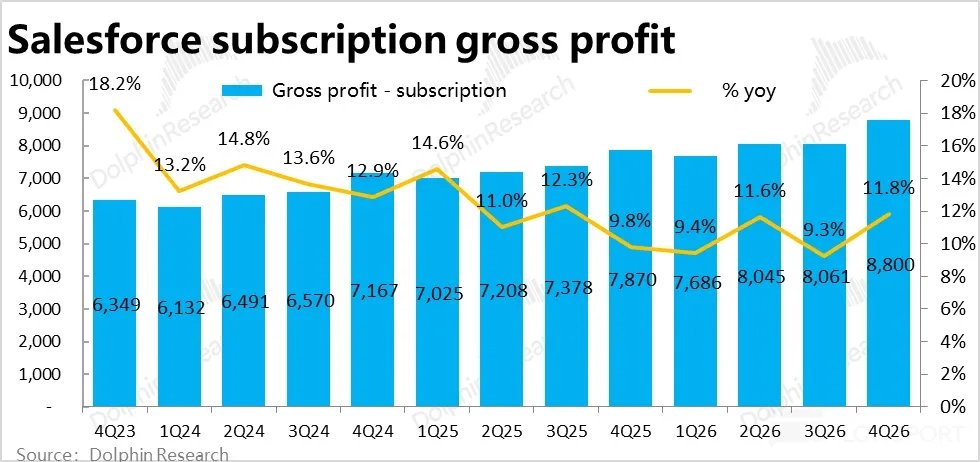

4. Валова маржа далі знижується через інвестиції в AI: Тиск на валову маржу зберігається, загальна валова маржа склала 77,6%, що трохи нижче як у квартальному, так і річному порівнянні та нижче за очікування Bloomberg (78,4%).

Якщо розглядати основний підписний бізнес, валова маржа цього кварталу — 82,4%, що на 0,5 п.п. нижче поквартально і майже на 1 п.п. менше р/р. “Дельфін-Ресерч” вважає, що, ймовірно, це пов’язано із низькою маржею AI-бізнесів, як-от Agentforce, які потребують більше обчислювальних потужностей.

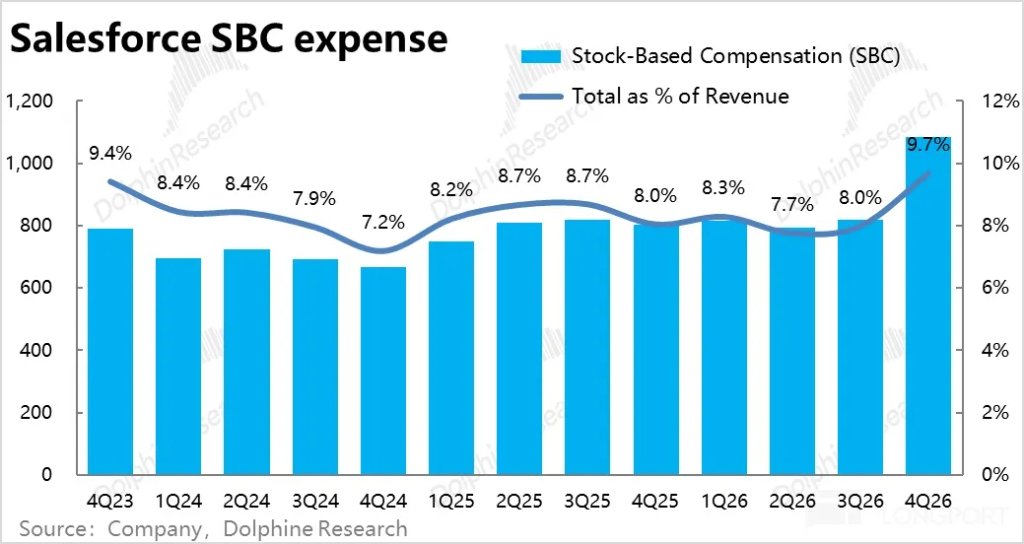

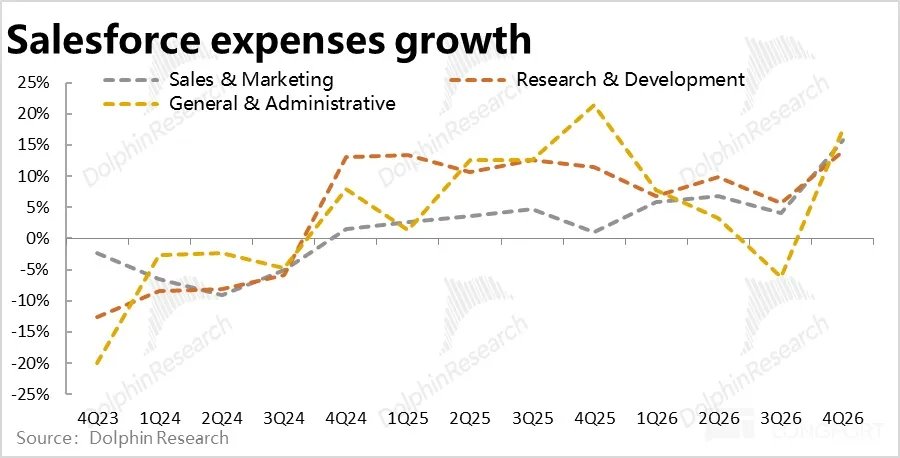

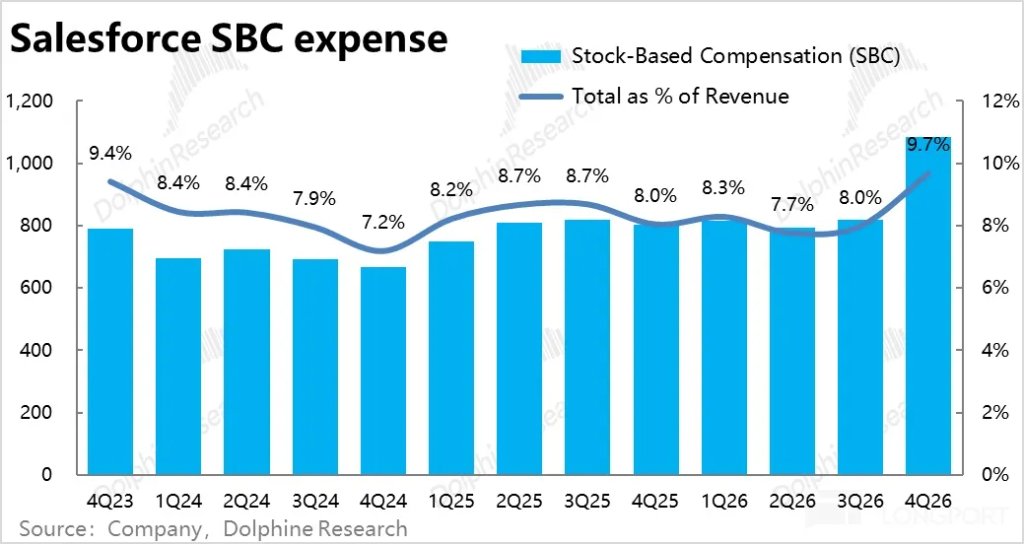

5. Витрати суттєво прискорилися: На фоні стриманого зростання виручки загальні операційні витрати цього кварталу зросли приблизно на 15% р/р (у попередні роки зростання було однозначним), що перевищує і ринкові очікування, і темпи зростання виручки цього кварталу.

Детальніше витрати на R&D, маркетинг та адмін витрати зросли на ~15% р/р, що свідчить про широкомасштабне збільшення інвестицій. Минулого кварталу компанія ще суворо контролювала витрати, а цього — різко змінила курс. Схоже, менеджмент має чітке бажання знову прискорити зростання.

6. Валова маржа під тиском, витрати ростуть, прибуток слабкий: Зростання посереднє, валова маржа скорочується, витрати суттєво зросли — у підсумку операційна маржа за GAAP цього кварталу — 16,7%, що на 1,5 п.п. менше р/р, і це перше річне зниження з 2023 фінансового року (тобто з 2022 року, що був мінімумом після пандемії).

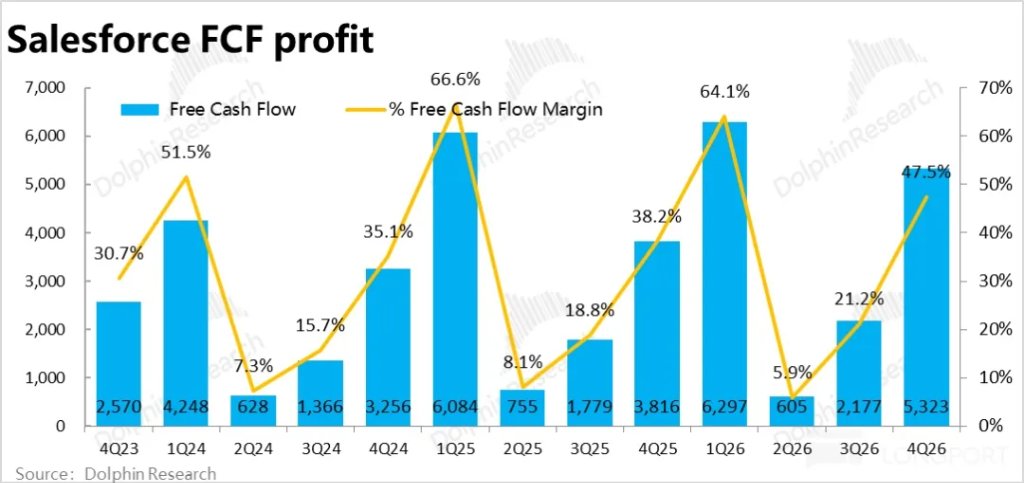

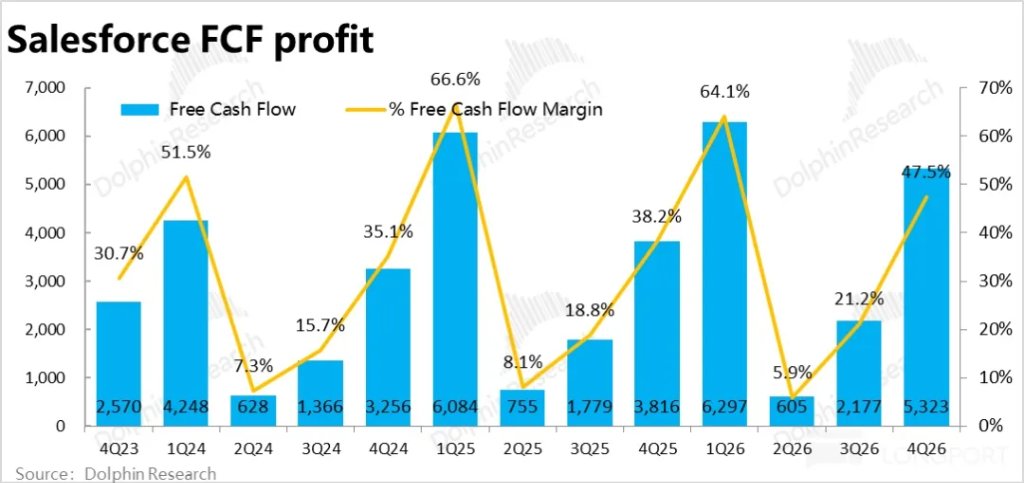

Відповідно, прибуток склав $1,87 млрд, приріст менше 3% р/р, що майже на 8% нижче за очікування Bloomberg — не найкраще враження. Якщо виключити некешові витрати (переважно витрати на акціонерне стимулювання та зміни в операційних активах), ключовий для компанії вільний операційний грошовий потік цього кварталу склав $5,32 млрд — краще за очікування і попередні прогнози. Основна відмінність двох показників — у BS значно збільшилися передплати,

7. Віддача акціонерам дуже щедра: Як і було обіцяно на конференції Dreamforce, після уповільнення зростання одним із основних способів підтримати інвестиційну привабливість стали віддача акціонерам. За 2026 фінансовий рік компанія витратила $14,3 млрд на віддачу акціонерам, переважно через викуп акцій. Це відповідає близько 8% поточної ринкової капіталізації компанії — дуже значна віддача.

Крім того, компанія оголосила про новий дозвіл на викуп до $50 млрд (який замінює попередній дозвіл). У плані віддачі акціонерам компанія дійсно щедра.

Погляд “Дельфін-Ресерч”:

1. Як видно з аналізу вище, результати Salesforce цього кварталу навряд чи можна вважати хорошими. Без урахування ефекту консолідації та курсових різниць, зростання основного бізнесу компанії насправді не прискорилося, а продовжує сповільнюватися. Прогноз менеджменту щодо відновлення зростання виручки поки що не справдився (з урахуванням курсів та консолідації загальне зростання виручки перевищує 10%, але це мало що означає).

Хоча за рік просування та ітерацій AI-бізнеси на кшталт Agentforce дійсно показують прискорене зростання, вони все ще дуже малі, фактично не впливають на загальне зростання виручки.

Водночас через вищі витрати на AI-бізнес і суттєве збільшення інвестицій (чи то для прискорення доходів, чи то як захисна реакція на загрозу AI), прибутковість теж страждає.

У підсумку, загальне враження — зростання посереднє, прибутковість слабка.

Щодо прогнозів і перспектив:

Короткостроковий прогноз — без урахування валютних змін очікується, що наступного кварталу загальна виручка зросте на 10-11% р/р, що приблизно відповідає поточному кварталу, а внесок консолідації залишиться на рівні 4 п.п., що відповідає очікуванням Bloomberg. Тобто, трохи краще, ніж зараз, але зростання основного бізнесу суттєво не прискориться.

Прогноз темпів зростання cRPO — 13% р/р (без урахування валютних коливань), що повністю відповідає поточному кварталу, і хоча не розкрито, скільки з цього — внесок консолідації, прискорення не спостерігається.

Щодо прибутку, прогнозний розбавлений EPS на 5% нижчий за очікування Bloomberg, хоча non-GAAP показник трохи вищий за очікування. Але, на відміну від ринку, “Дельфін-Ресерч” вважає, що витрати на акціонерне стимулювання не можуть не враховуватися, тому за GAAP показник також невтішний.

Загалом, наступного кварталу зростання залишатиметься стабільним, без явного прискорення, а прибутковість продовжить тиснутися.

2. Однак із появою Openclaw ринок побачив, що AI Agent розвиваються швидше, ніж очікувалося, а провідні моделі на кшталт Claude та Gemini також швидко оновлюються. Тому зараз “як AI змінить/революціонізує софт, і навіть усі індустрії” впливає на котирування більше, ніж самі фінрезультати.

Чесно кажучи, “Дельфін-Ресерч” вважає, що: a) існуючі софтверні гіганти мають достатньо галузевого “ноу-хау” та унікальні дані, щоб зберегти лідерство у добу AI, зробивши AI союзником, а не конкурентом;

b) AI суттєво здешевить власну розробку внутрішніх інструментів і автоматизацію офісу, зробить “дорогі” SaaS-сервіси неконкурентоспроможними, або ж через заміну співробітників агентами кількість платних “сидінь” у SaaS суттєво впаде. Це потенційно може серйозно нашкодити прибутковості SaaS-компаній.

Який із цих двох протилежних сценаріїв стане реальністю — наразі не має відповіді. Єдине, що можна стверджувати, — це висока невизначеність. А невизначеність означає ризик, причому цей ризик, ймовірно, буде лише зростати з еволюцією AI.

Тому, як і у випадку з Uber, з одного боку, поточні фінрезультати доволі стабільні, явних ознак удару від AI поки нема. Але за наявності ймовірності повного “обнулення” через революцію, “Дельфін-Ресерч” віддає перевагу вичікувальній позиції на середньостроковому періоді, за принципом “розумний не стоїть під небезпечною стіною”.

3. Загалом, на відміну від інших SaaS-компаній, навіть якщо AI їх не зруйнує, висока оцінка SaaS-акцій може суттєво впасти. Перевага вже дозрілої Salesforce у тому, що її оцінка невисока, простору для подальшого падіння мало, до того ж її підтримує масштабний викуп акцій.

Тому поточним інвесторам не варто надмірно перейматися ризиком великого зниження, але й підстав для впевненого зростання наразі не видно.

Далі — основні фінансові графіки та короткий огляд бізнесу

I. Короткий огляд бізнесу та доходів Salesforce

Salesforce — піонер концепції SaaS (software-as-a-service) серед компаній CRM (Client relationship management) не лише в США, а й у світі. Головна особливість моделі — надання хмарного сервісу замість локального розгортання; підписна система оплати замість одноразової покупки.

Тому структура бізнесу й доходів Salesforce складається з двох основних частин: ① понад 95% доходів — це підписні доходи з різних SaaS-сервісів; ② залишок, близько 5%, — це послуги експертів, такі як консалтинг, навчання продукту тощо.

Детальніше, основна підписна виручка поділяється на 5 основних SaaS-напрямків, і кожен з них має приблизно однаковий обсяг доходу, а саме:

① Sales Cloud: Найосновніший та перший бізнес у CRM, що включає інструменти для управління процесами продажів компанії: контакти з клієнтами, виставлення пропозицій, підписання угод тощо.

② Service Cloud: Інший основний напрямок, що охоплює функції для обслуговування клієнтів: управління інформацією, онлайн-підтримка тощо.

③ Marketing & Commerce Cloud: Маркетинг Cloud — це функції для системного маркетингу через пошук, соціальні мережі, email тощо; Commerce Cloud — це побудова віртуальних магазинів для e-commerce, управління замовленнями, платежами тощо.

④ Інтеграція та аналітика (Integration & Analytics): Внутрішні бази даних і аналітика — переважно MuleSoft та Tableau.

⑤ Платформна хмара (Platform & others): Інфраструктура та сервіси, на яких базуються інші SaaS-сервіси Salesforce, аналог PaaS (Platform-as-a-service). Сюди також входить сервіс командної роботи Slack, схожий на Microsoft Teams.

II. Зростання виручки здається прискореним, насправді — посереднє

II. Провідні індикатори схожі: виглядають сильно, але трохи нижче очікувань

III. Валова маржа під тиском і знижується

IV. Витрати суттєво зросли

V. Прибуток майже не зростає

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

BlackRock під тиском: фінансовий гігант обмежує зняття коштів

Ripple: Ми використовуємо XRP для забезпечення ліквідності платіжних потоків

Утворюється «bull trap» на Bitcoin, оскільки ведмежий ринок переходить у середню фазу: Віллі Ву

Звіт Міністерства фінансів США визнає легітимне використання криптоміксерів