�Чи настане епоха великих злиттів і поглинань у сфері AI після обвалу оцінок акцій програмного забезпечення?

Deutsche Bank вважає, що наразі більшість компаній впроваджують AI значно повільніше, ніж очікує ринок, а волатильність ринкової капіталізації, пов’язаної з AI, стимулює компанії прискорити злиття та поглинання.

За даними Trading Desk, 26 лютого дослідницька команда Deutsche Bank опублікувала аналітичний звіт, у якому зазначила, що нещодавні коливання на фондовому ринку та розпродаж акцій компаній, пов’язаних з AI, змушують CEO терміново розробляти стратегії впровадження штучного інтелекту та чітко пояснювати їх інвесторам.

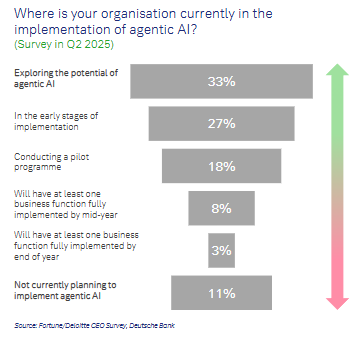

Проте до 2025 року лише 11% компаній, ймовірно, повністю впровадять хоча б одну бізнес-функцію, пов'язану з AI. Це означає, що більшість CEO стикаються з величезним тиском щодо прискорення впровадження AI. І у відповідь на цей тиск M&A стає ключовим інструментом для багатьох CEO, щоб не відставати від конкурентів.

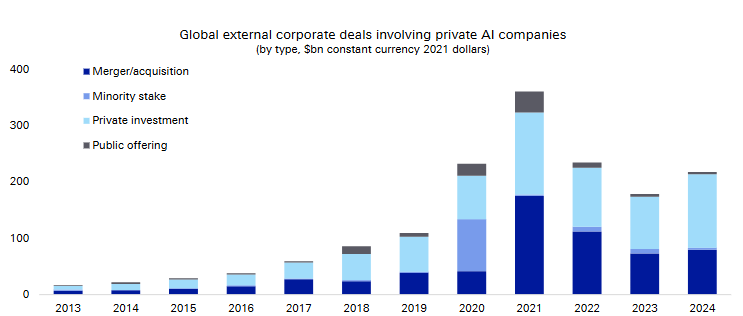

Згідно з даними, обсяг зовнішніх корпоративних угод, пов’язаних із приватними AI-компаніями (включаючи поглинання, інвестиції в міноритарні пакети, приватне фінансування та публічні розміщення), зріс з майже непомітного рівня у 2013 році до майже 40 млрд доларів на рік у період з 2021 по 2024 рік.

(Глобальний обсяг зовнішніх корпоративних угод з приватними AI-компаніями)

(Глобальний обсяг зовнішніх корпоративних угод з приватними AI-компаніями)

У звіті зазначається, що рекордний перегляд оцінок у секторі програмного забезпечення, стале зростання активності злиттів і поглинань приватних AI-компаній та посилення регіональної поляризації глобальних M&A — ці три основні тенденції суттєво вплинуть на рішення щодо розміщення активів у найближчі один-два роки. Найбільшими змінними, що впливають на темп і ціноутворення угод, залишаються регуляторна невизначеність та диференціація макроекономічного середовища за регіонами.

Більшість компаній значно відстають у впровадженні AI, CEO перебувають під великим тиском

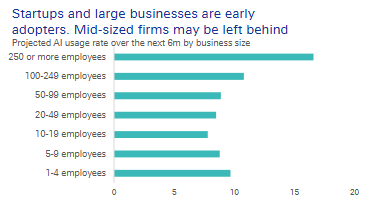

Deutsche Bank зазначає, що нинішнє впровадження AI є нерівномірним: стартапи та великі компанії є піонерами. Згідно з даними, наведеними у звіті, у другому кварталі 2025 року:

Лише 8% компаній заявили, що повністю впровадять хоча б одну AI-бізнес-функцію до середини року;

Лише 3% очікують завершити це до кінця року;

11% компаній чітко заявили, що не мають планів щодо впровадження AI-агентів.

Міжнародний валютний фонд (IMF) оцінює, що приблизно 40% робочих місць у світі зазнають впливу AI, особливо у сфері "когнітивної" праці. А якщо проаналізувати частоту вживання ключових слів у стенограмах телефонних конференцій S&P 500, то:

AI та машинне навчання залишаються найбільш популярними темами, а також зростає інтерес до питань скорочення персоналу, дефіциту чипів та R&D;

Злиття і поглинання повернулися до зростання після спаду, викликаного тарифними потрясіннями навесні 2025 року, і темпи згадок перевищили темпи обговорення дивідендів та викупу акцій;

За останні шість місяців найшвидше зростав інтерес до тем капітальних витрат і досліджень та розробок.

(Зростання кількості згадок певних тем у телефонних конференціях S&P 500)

Якщо говорити про окремі компанії, Marriott International, Amgen, S&P Global та інші провідні гравці різних галузей чітко висловили у звітах позитивне стратегічне ставлення до AI, вважаючи його чистою вигодою для бізнесу, а не загрозою.

Звертає на себе увагу, що середні компанії з кількістю працівників від 50 до 249 осіб мають значно нижчий рівень використання AI.

Вони позбавлені гнучкості та фокусу стартапів, а також ресурсів і масштабів даних гігантів, тому найбільше ризикують відстати у цій гонці. Отримати готові AI-можливості через M&A — для них реальний шлях.

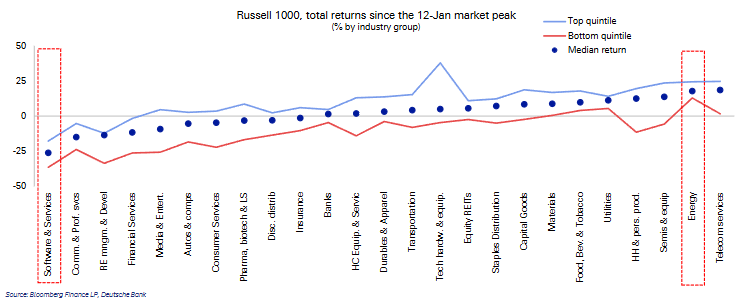

Оцінки програмного забезпечення різко впали, вікно для M&A відкрилося

Добре, що ринок відкрив вікно для придбань.

З моменту досягнення піку в середині січня цього року сектор програмного забезпечення та послуг став найгіршим у індексі Russell 1000, з медіанним падінням на 25%. Його рейтинг оцінки впав з третього на дев’яте місце.

(З січня 12 сектор програмного забезпечення посів останнє місце в індексі Russell 1000)

(З січня 12 сектор програмного забезпечення посів останнє місце в індексі Russell 1000)

Ще важливіше, якщо врахувати коригування на очікуване зростання, оцінка компаній у сфері програмного забезпечення стала відносно середньою. На ринку США їх рейтинг за співвідношенням ціна/прибуток до зростання впав з 7-го до 17-го місця, а в Європі — з 3-го до 15-го. Оцінкові "бульбашки" суттєво здулися, що дало корпоративним покупцям більше впевненості на переговорах.

(За PEG-рейтингом, скоригованим на темпи зростання, позиція впала з 7-ї до 17-ї)

(За PEG-рейтингом, скоригованим на темпи зростання, позиція впала з 7-ї до 17-ї)

Щодо перспектив M&A, у США очікується пауза, а в Європі спостерігається "нерівномірність". Провідний індикатор M&A від Deutsche Bank показує:

США: зростання M&A в першому кварталі, ймовірно, сповільниться у другому, що пов'язано зі зростанням політичної невизначеності та неоднозначними сигналами щодо емісії капіталу;

(Імовірне уповільнення M&A у другому кварталі 2026 року)

Єврозона: зростання дохідності суверенних облігацій стримує перспективи M&A, у короткостроковій перспективі ринок перебуває під тиском;

Велика Британія: завдяки нижчій дохідності облігацій та сильному фондовому ринку, відновлення M&A може випередити поточні ринкові очікування.

(Прогноз кількості угод злиття і поглинання у єврозоні та Великій Британії на наступні 3 місяці)

Які ж AI-компанії найімовірніше будуть придбані? Deutsche Bank вважає, що чим більш спеціалізована AI-компанія, тим привабливішою вона є для галузевих гігантів. Їм потрібні інструменти, що глибоко занурені у вузькі вертикалі та вирішують конкретні завдання.

Приватний капітал домінує на ринку, але з часом має вийти

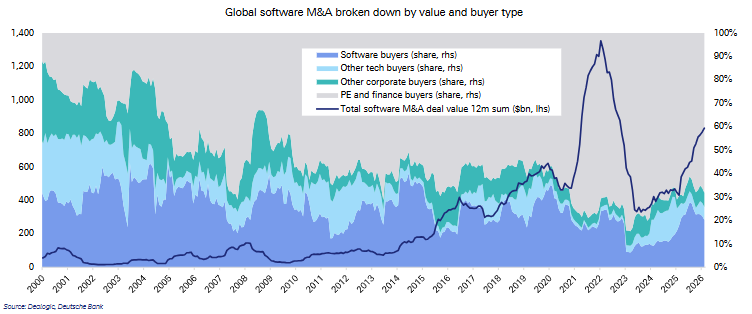

Ключовою структурною зміною на ринку є різке зростання частки фінансових покупців, таких як приватний капітал, у глобальних угодах M&A у сфері програмного забезпечення.

За даними, частка фінансових покупців, таких як приватний капітал, зросла з 28% у 2000-х до 72% у 2020-х, тоді як частка не-технологічних корпорацій у софтверних M&A впала з 17% до 5%.

(Глобальні M&A у сфері програмного забезпечення за обсягом та типом покупця)

(Глобальні M&A у сфері програмного забезпечення за обсягом та типом покупця)

Такі великі приватні угоди зрештою потребують виходу. Продаж активів компаніям, які шукають AI-компетенції, стане одним із ключових шляхів виходу.

За даними, наведеними у звіті, у період з 2022 по 2024 рік M&A угоди в середньому становили 42% від загального обсягу зовнішніх корпоративних угод приватних AI-компаній, а IPO — лише 3%.

Багато AI-компаній-новаторів невеликі за розміром і постійно збиткові, а великі усталені компанії мають власні дані, довіру та масштаб, що особливо важливо у складних регульованих галузях, де стартапам майже неможливо конкурувати.

Ризики та уроки історії

M&A — це не універсальна панацея. Невдачі при інтеграції, культурні конфлікти, втрата ключових талантів, високі постійні інвестиції — усе це ризики.

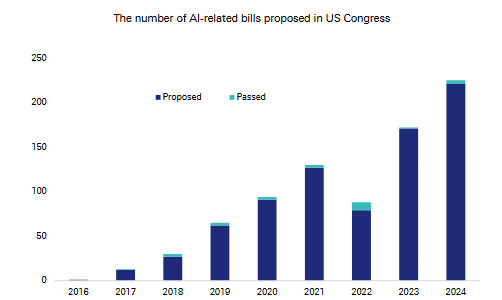

Deutsche Bank зауважує, що кількість законопроектів щодо AI, які подаються до Конгресу США, зросла з близько 80 у 2022 році до понад 200 у 2024 році, що свідчить про зростання регуляторної невизначеності.

(Зростання кількості законопроектів щодо AI, поданих до Конгресу США)

(Зростання кількості законопроектів щодо AI, поданих до Конгресу США)

Історія дає довгострокову перспективу. У 1990-х роках, під час технологічного буму, індекс NASDAQ неодноразово падав більш ніж на 10%, але середньорічне зростання все одно становило 32%.

Тоді еволюція регулювання врешті посилила ефект масштабу, що призвело до концентрації ринку. Цього разу гіганти, які мають капітал, дані та масштаб, ймовірно, так само займатимуть вигідніші позиції у тривалій AI-гонці.

Звіт вказує, що унікальність нинішньої ситуації полягає в тому, що під час підйому хвилі AI великі технологічні компанії мають надзвичайно вільний грошовий потік. Вони є одними з небагатьох у світі, хто може дозволити собі величезні AI-інвестиції та витримати потенційні збитки. Початковий поріг для цієї гонки дуже високий.

Зрештою, для інвесторів цикл AI-злиттів і поглинань переходить від концептуальної фази до реального впровадження: переоцінка вартості створює потенційні стратегічні можливості для купівлі, але регуляторні ризики, непрозорість оцінки непублічних компаній та макроекономічна невизначеність залишаються основними обмеженнями. У середньостроковій перспективі ті компанії, які зможуть активно керувати AI-M&A стратегіями, матимуть перевагу у зміні конкурентного ландшафту.

~~~~~~~~~~~~~~~~~~~~~~~~

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Відновлення Bitcoin зустрічається з напругою DeFi, оскільки розкол в Aave поглиблюється: Finance Redefined

Випуск токена HYPERLIQUID HYPE 6 березня викликає тимчасовий тиск на продаж, попри дефляційні властивості