1. Обговорення аналітичних рамок та методів

Мій підхід до аналізу макроекономіки полягає у тому, що я опираюсь на аналітичні рамки, одразу формую точку зору та висновки, а потім чекаю на підтвердження цих думок економічними показниками. Я не переймаюсь короткостроковими коливаннями економічних індикаторів (не “прикладаю надмірні зусилля”), доки тенденція не змінюється, не повертаюсь до перевірки логіки та рамки. Такий підхід економить багато енергії, дозволяє постійно тестувати та вдосконалювати аналітичні рамки.

Починаючи з 2023Q2 я вважаю, що з 2022 року економіка вже потрапила у рецесію балансу активів і зобов'язань, і сукупний попит довгостроково йде вниз. Січень 2024 року я розділив PPI на вплив міжнародних факторів (CRB, ціни на морські перевезення) і китайських факторів (тобто сукупний попит), виявивши, що частина PPI, визначена сукупним попитом, показала слабкість цього попиту з середини 2022 року й дефляцію у промисловості. PPI, визначений сукупним попитом, приблизно збігається з рівнем використання промислових потужностей, дохідністю корпоративних облігацій та загальною тенденцією фондових індексів. І також в кінці березня 2024 року було зазначено, “ у найближчі кілька років PPI, ймовірно, залишатиметься на низькому рівні (за винятком якщо несподівані фактори змусять ціни на світові товари різко зростати, як у 2020-2021 роках)”. Дані за останні два роки вже підтвердили ці погляди, тому я не оновлював січневий аналіз 2024 року. Зараз роблю оновлення. 2. Дані

Використані дані:

1. Залежна змінна: PPI рік до року.

2. Незалежні змінні:

【1】CRB індекс промислової сировини р/р: CRBindu

【2】CRB індекс металів р/р: CRBmetal

【3】CRB індекс продуктів харчування р/р: CRBfood

【4】CRB індекс текстилю р/р: CRBfz

【5】CRB індекс харчових олій р/р: CRBoil

【6】CRB індекс худоби р/р: CRBani

【7】Індекс цін морських перевезень імпортних контейнеровозів р/р: CICFI

【8】 Індекс цін морських перевезень імпортних сухогрузів р/р: CDFI

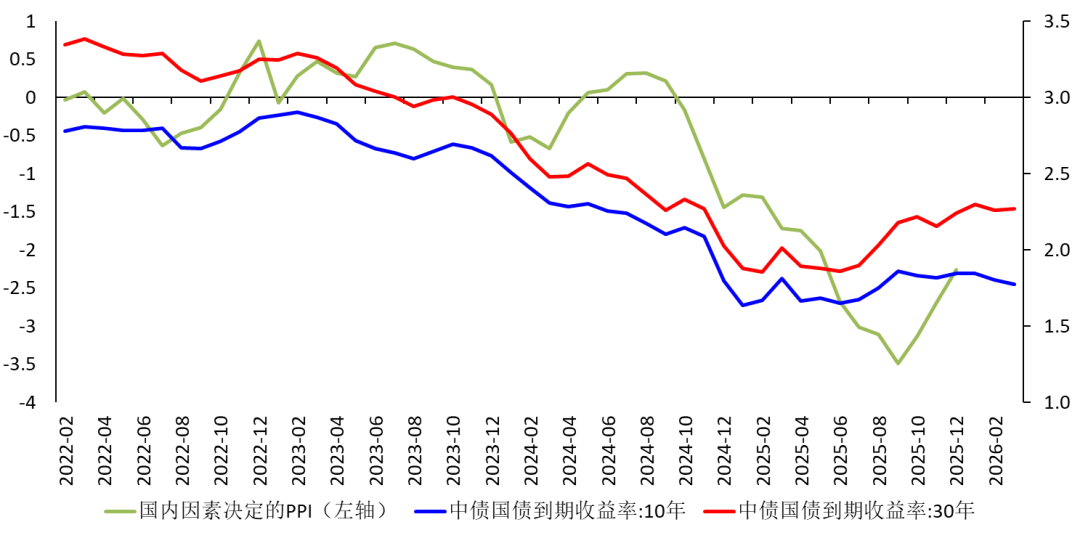

【9】Індекс цін морських перевезень імпортних танкерів р/р: CTFI 【10】M1 рік до року. 【11】M2 рік до року. 【12】Сукупний обсяг соціального фінансування р/р: sr 【13】Баланс кредитів р/р: credit 【14】 Індекс реального ефективного курсу юаня р/р: Ex. 【15】Додана вартість у промисловості р/р: проводиться сезонне коригування індексу на базі, виключається вплив китайського Нового року, сезонно скоригований рік до року використовується як незалежна, позначено як IVA. Не всі ці змінні потрапляють у рівняння: ті, для яких коефіцієнт не значущий, вилучаються. 3. Побудова та декомпозиція Період вибірки — з січня 2019 до грудня 2025, загалом 84 місяці. Фітинг показав, що коефіцієнти для CRB індексу промислової сировини р/р, CRB індексу металів р/р, CRB індексу харчових олій р/р, CRB індексу худоби р/р, CDFI р/р, M1, сукупного соціального фінансування, доданої вартості у промисловості р/р — статистично значущі. Перші п'ять — міжнародні фактори, останні три — внутрішні. Таким чином, PPI розділено на дві частини, див. рисунок 1:  Рисунок 1 Декомпозиція PPI на дві частини

Рисунок 1 Декомпозиція PPI на дві частини Помітно:

【1】Великі коливання PPI рік до року в Україні визначаються переважно міжнародними факторами. Основна причина — надлишкова виробнича потужність, пропозиція значно перевищує внутрішній попит, тому вплив внутрішнього попиту на PPI малий.

【2】У 2020-2022 роках підприємства у Західній Європі та США припинили роботу, плюс фактори як війна в Україні, що привело, з одного боку, до зростання світових цін на товари, з іншого — до підвищення попиту на українські товари, збільшення PPI. У четвертому кварталі 2022 року виробництво в США та Європі відновилось, попит на українські товари впав, міжнародні фактори швидко знизились, PPI став негативним, і промисловий сектор опинився у дефляції.

【3】З середини 2023 року внутрішній попит стабільно слабкий, що призвело до падіння PPI.

【4】З початку 2025 року, хоча міжнародні фактори дещо покращились, внутрішні далі знижують PPI. У другій половині 2025 внутрішні фактори хоч і трохи відновились, але прибутковість усе одно від'ємна.

【5】Доходність довгострокових державних облігацій у 2025 стала рівною, зросла, що пояснюється як політикою центрального банку, так і очікуваннями зростання цін.

Рисунок 2 Частина PPI, що визначена внутрішніми факторами

4. Вплив війни Після вибуху війни США-Ізраїль — Іран 28 лютого 2026 року, Іран заблокував Ормузький пролив, що призвело до різкого зростання цін на нафту. Вночі 3 березня Трамп заявив про можливість відправлення наземних військ, 3 березня повстанці Хусіти атакували європейські та американські торгові судна у Червоному морі, через що інвестори побоювались розширення масштабу війни та її затягування, ціни на нафту залишались високими, що вдарило по світовій економіці. В результаті, 3 березня ринки акцій Азії різко впали.

Я вважаю, що США не відправлятимуть наземні війська (натисніть). Як з точки зору військових можливостей, так і фінансової ситуації, США не мають змоги здійснити тривалу наземну операцію в Ірані. Раніше також аналізували, що підвищення цін на нафту веде до зростання цін у США, знижує потенціал Federal Reserve для зниження ставок. Для Японії це означає підвищення прибутковості японських облігацій, змушує Bank of Japan піднімати ставки швидше, що шкодить японській економіці. Для України подорожчання нафти та морське фрахтування очевидно підвищить PPI. Але не варто очікувати, що зростання PPI легко передасться у CPI і допоможе економіці вийти із дефляції. Причини:

【1】Слабкий попит нижчих ланок, передача слабка.

【2】На стадії рецесії балансу активів і зобов'язань, деякі споживчі товари (наприклад, природний газ, бензин) дорожчають, але населення урізатиме витрати на інші товари.

【3】Якщо населення не має оптимізму щодо майбутнього, навіть якщо ціни на споживчі товари виростуть на всіх фронтах (ймовірність низька), змушуючи населення більше витрачати, після закінчення війни ці витрати знову скоротяться, що ще більше знизить темпи споживання.

Отже, частина PPI, що визначається внутрішніми факторами (сукупний попит), залишатиметься слабкою.