Goldman Sachs "рве звіт": якщо Ормузька протока не буде "відновлена вчасно" у найближчі дні, ризик значного зростання цін на нафту швидко зросте

7 березня, за повідомленням Торгової платформи Зуїв, дослідницька команда з товарних ринків Goldman Sachs у своєму останньому нафтовому звіті від 6 березня фактично тихо "відкинула" колишні оптимістичні прогнози — базовий сценарій банку був заснований на припущенні, що потік через Ормузьку протоку "протягом найближчих кількох днів почне поступово повертатися до норми".

Як повідомлялося у попередній статті Wall Street Vision, головний нафтовий стратег Goldman Sachs Daan Struyven у своєму звіті від 4 березня очікував, що заблоковане транспортування сирої нафти через Ормузьку протоку залишатиметься на нинішньому дуже низькому рівні протягом наступних 5 днів, з подальшим відновленням до 70% нормального обсягу протягом двох тижнів і поверненням на повний рівень через чотири тижні. Однак останні дані свідчать, що реальна ситуація набагато суворіша за очікувану.

Goldman Sachs у своєму новому дослідженні прямо зазначає: Якщо протягом наступних кількох днів не буде ознак нормалізації потоку через протоку, прогнози цін на нафту будуть негайно переглянуті. Що ще важливіше, у звіті йдеться, що ризик зростання "швидко збільшується", і одразу надається оцінка цін у крайніх сценаріях:

Якщо цього тижня не буде вирішення, ціна на нафту наступного тижня, ймовірно, перевищить 100 доларів; якщо потік через протоку буде низьким весь березень, ціна на нафту (особливо нафтопродукти) перевищить історичні максимуми 2008 та 2022 років.

У звіті вказується, що ризик зростання активів енергетики накопичується з невиданою швидкістю, а чотири ключові підстави від Goldman Sachs послідовно руйнують основу колишнього припущення про "швидке відновлення".

Причина 1: Зниження потоку через протоку значно перевищує очікування, реальність гірша за припущення

Goldman Sachs оцінює нормальний потік нафти через Ормузьку протоку приблизно20 мільйонів барелів на добу (20mb/d), з яких сирої нафти та конденсатів — близько 14 млн бар/день, нафтопродуктів — близько 4 млн бар/день, скрапленого природного газу (NGL) — близько 2 млн бар/день.

Актуальні дані приголомшливі: середньодобовий потік через протоку вже впав приблизно на 90% від нормального рівня, тобто скоротився приблизно на 18 млн бар/день (18mb/d).

Ця цифра вже нижча за базову припущену Goldman Sachs цього тижня "зниження на 85% (тобто близько 15% нормального рівня)". Іншими словами, реальність гірша за песимістичне припущення Goldman Sachs. Це означає, що ризики навколо базового сценарію ще більше змістились у бік "ще менший потік, ще триваліший період".

Причина 2: Дефіцит обхідної потужності альтернативних трубопроводів, фактичне перенаправлення лише 0,9mb/d

У відповідь на блокування протоки ринок покладався на трубопроводи та альтернативні порти для компенсації. Теоретично, східно-західний трубопровід Саудівської Аравії (до порту Янбу на Червоному морі) і трубопровід Хабшан-Фуджейра ОАЕ (до Оманської затоки) мають сумарну резервну потужність менше4 млн бар/день (3.6mb/d).

Однак, за фактичними даними Goldman Sachs за останні чотири дні, через трубопроводи та порти Янбу (Червоне море, Саудівська Аравія) і Фуджейра (Оманська затока, ОАЕ) нетто перенаправлений потік зріс лише на близько 900 тисяч бар/день (0.9mb/d), що значно менше теоретичного максимуму.

Причини цієї великої різниці багатошарові:

Цього тижня атаки на порт Фуджейра та сховища нафти прямо вразили здатність альтернативного експорту;

Локальний дефіцит суднового пального (зазвичай імпортується через Ормузьку протоку з Перської затоки) призвів до неспроможності танкерів працювати у нормальному режимі;

Попередні атаки на трубопроводи ще більше скоротили потенціал перенаправлення.

Це означає, що очікування ринку щодо "трубопроводів як резерву" сильно завищені, а фактичні буферні можливості вкрай обмежені.

Причина 3: Швидке вирішення не є неминучим — судновласники очікують

Goldman Sachs у розмовах із учасниками ринку з’ясував, що більшість судновласників перебуває зараз у режимі "очікування", основна причина цього — надзвичайно високі фізичні ризики у межах протоки.

Варто зазначити, що аналіз Goldman Sachs спростовує припущення, що "зростання страхових витрат" є основною причиною різкого падіння потоку. Дані показують, що страхування все ще можна придбати, і з чисто економічної точки зору, рейси через протоку вигідні з нинішнім зростанням фрахтової плати — навіть якщо воєнні страховки подорожчали (приблизно 3%, історичний максимум — 7,5% у 1980-х під час ірано-іракської війни).

Це відкриває більш тривожний висновок: Головною перешкодою для проходу суден є фізична небезпека, а не економічні витрати. Доки фізичні ризики не будуть усунуті, навіть сильні економічні стимули не зможуть відновити потік.

Goldman Sachs визначає три потенційні шляхи відновлення потоку через протоку:

- Загальна деескалація конфлікту

(повне припинення вогню чи дипломатичне вирішення);- США надають сильну охорону танкерам

;- Іран дозволяє безпечний прохід танкерів із певних джерел або для певних цілей (включаючи Китай)

.

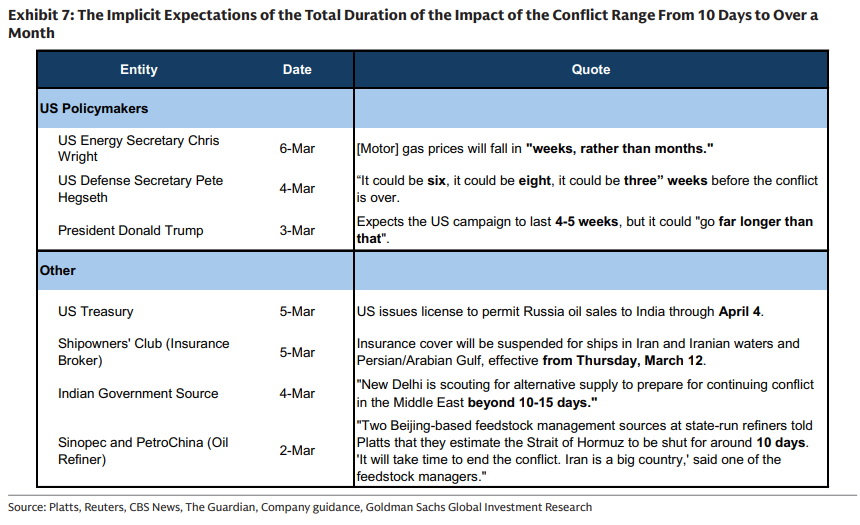

Заявлені прогнози щодо тривалості конфлікту (див. таблицю нижче) — від 10 днів до понад місяця, прогнози сильно різняться, що ще більше підсилює невизначеність на ринку:

Причина 4: Безпрецедентний масштаб удару по поставкам, цінове реагування на зниження попиту настане швидше за історію

Goldman Sachs підкреслює, що нинішній удар по постачанню немає історичних аналогів.

Сумарний удар по поставкам нафти з Перської затоки становить вже 17,1 млн бар/день (17.1mb/d) — це у 17 разів більше, ніж спад пікового видобутку Росії у квітні 2022 року. Тим часом, загальний експорт нафти з Перської затоки наразі впав на74% від нормального рівня, залишилось близько 6 млн бар/день.

Goldman Sachs пояснює, що через рекордний масштаб шоку, ринок почне цінове врахування "зниження попиту" швидше за історичний досвід та прості моделі, з двох причин:

- Надшвидке споживання запасів

: Чим більший шок, тим більше ринок почне враховувати зниження попиту ще на етапі відносно високих запасів, а не чекаючи виснаження;- Накладання чинників прискорення

: Споживачі починають запасатися, а не-ОЕСР країни скорочують експорт нафтопродуктів (наприклад, Китай уже скоротив експорт для забезпечення внутрішніх потреб), що ще більше прискорить споживання запасів у країнах ОЕСР.

Суть "розриву звіту" Goldman Sachs: базове припущення руйнується реальністю

Ключ до розуміння цього звіту — зіставити його з колишніми оптимістичними очікуваннями Goldman Sachs.

За даними Wall Street Vision, раніше стратегічна команда Goldman Sachs на тлі ринкової турбулентності була "бичачою", вважаючи поточну корекцію можливістю для купівлі. Центральною логікою був оптимістичний прогноз про "повне відновлення Ормузької протоки за чотири тижні". Головний нафтовий стратег Daan Struyven раніше заклав шлях: потік через протоку на рівні 15% нормального протягом додаткових 5 днів, потім відновлення до 70% за два тижні і 100% за наступні два тижні.

На основі цього припущення Goldman Sachs підняв прогноз середньої ціни Brent за 2-й квартал до 76 дол/бар, WTI — до 71 дол/бар, а прогноз Brent на 4-й квартал 2026 року — з 60 до 66 доларів.

Однак звіт від 6 березня фактично є публічним сумнівом Goldman Sachs щодо власного припущення:

Goldman Sachs чітко заявляє, якщо протягом наступних кількох днів не буде доказів поступової нормалізації потоку через протоку, прогнози цін на нафту будуть переглянуті найближчим часом. Це й є попередження ринку: ще більш агресивний звіт щодо підвищення цін може з’явитися у будь-який момент.

Водночас, у попередніх звітах Goldman Sachs зазначав, що у випадку успішної реалізації програми супроводу США або дипломатичних зусиль, якщо потік швидко відновиться, поточна премія за ризик швидко зникне, і ціна Brent може впасти на 12-15 доларів за барель.

За даними звіту, наразі вже 12 танкерів зазнали атак у районі Ормузької протоки (з 1 до 6 березня), причому досі не зафіксовано нападів на танкери з Азії — цей нюанс може бути одним із важливих чинників для подальшого розвитку ситуації.

~~~~~~~~~~~~~~~~~~~~~~~~

Більш детальний аналіз, включаючи реальні інтерпретації та польові дослідження, — долучайтеся до [Торгової платформи Зуїв ▪ Річна підписка]

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити