Акції NVO втратили майже 50 мільярдів доларів ринкової вартості за місяць: час продавати?

Novo Nordisk стикається з різким падінням ринку

За останній місяць акції Novo Nordisk (NVO) впали на 22%, що призвело до зникнення близько $50 мільярдів ринкової капіталізації. Це різке зниження стало результатом хвилі розчаровуючих результатів клінічних досліджень та дедалі більших цінових проблем, фактично анулюючи більшу частину прибутків, досягнутих після схвалення у 2021 році флагманського препарату для лікування ожиріння Wegovy (semaglutide).

Загострення конкуренції з Eli Lilly

Eli Lilly (LLY) зміцнила свою позицію як основного конкурента Novo Nordisk на ринку GLP-1 терапії для лікування ожиріння. Після схвалення у 2023 році, Zepbound (tirzepatide) Lilly поступово захопила частку ринку у Wegovy завдяки клінічним даним, що підтверджують вищу ефективність в зниженні ваги. Незважаючи на запуск після Wegovy, покращені результати Zepbound зробили цей препарат серйозним суперником.

Клінічні невдачі Novo Nordisk

У лютому Novo Nordisk повідомила, що доза Zepbound 15 мг показала кращі результати, ніж кандидат наступного покоління CagriSema (cagrilintide/semaglutide), у 84-тижневому III фазі дослідження REDEFINE 4. Пацієнти, які приймали Zepbound, втратили 25.5% маси тіла, у порівнянні з 23% у CagriSema, через що препарат Novo Nordisk не досягнув основної мети та дав Lilly явну перевагу.

Ці результати підкреслюють більшу ефективність Zepbound та є значною перепоною для Novo Nordisk у спробах повернути позиції на ринку ожиріння. Хоча компанія подала CagriSema на розгляд FDA та планує подальші дослідження, наразі Zepbound має очевидну перевагу в прямих порівняннях.

Зростаюча перевага Lilly у сфері діабету та ожиріння

Lilly також повідомила, що її пероральний GLP-1 кандидат, orforglipron, перевершив Rybelsus (oral semaglutide) Novo Nordisk у III фазі дослідження ACHIEVE-3 для лікування діабету 2 типу. Orforglipron не лише забезпечив більші зниження рівня A1C та ваги за 52 тижні, а також покращив маркери серцево-судинного ризику та запропонував зручність без обмежень по їжі чи воді, що ще більше підсилює позицію Lilly у кардіометаболічній сфері.

Цінові тиски та проблеми маржі

У відповідь на конкурентний тиск, Novo Nordisk планує суттєво знизити прейскурантні ціни у США на Wegovy, Ozempic та Rybelsus до $675 на місяць з січня 2027 року. Цей крок спрямований на розширення доступу пацієнтів, але може також скоротити прибутковість через посилення конкуренції з боку Lilly.

Виклики, що впливають на перспективи зростання Novo Nordisk

З ослабленням попиту, загостренням конкуренції, тиском на ціни, зростанням операційних витрат та небагатьма драйверами короткострокового зростання перспективи Novo Nordisk погіршуються на кількох фронтах. Щоб краще зрозуміти позицію компанії, розглянемо її сильні сторони та вразливості.

Semaglutide залишається ключовим джерелом доходу Novo Nordisk

Успіх компанії значною мірою побудований на продажах Ozempic та Rybelsus для діабету 2 типу і Wegovy для лікування ожиріння. Novo Nordisk має одну з найширших ліній продуктів у сфері діабету та ожиріння.

Ozempic і Wegovy залишаються основними джерелами доходу. Novo Nordisk працює над розширенням доступу до Wegovy через партнерства з великими аптеками США, телемедичними сервісами, а також власними і сторонніми платформами, прагнучи забезпечити пацієнтам доступ до автентичних, схвалених FDA препаратів. Очікується, що ці зусилля вирішать проблему складених альтернатив до 2026 року. Компанія також інвестує у нові виробничі потужності для збільшення виробництва поточних та майбутніх GLP-1 терапій.

Розширення показань та схвалень

Novo Nordisk розширює застосування semaglutide з новими показаннями. Wegovy зараз схвалений для зниження ризику великих серцево-судинних подій, полегшення симптомів серцевої недостатності з збереженою фракцією викиду (HFpEF) та зменшення болю у колінному суглобі при остеоартриті у пацієнтів з ожирінням. Також компанія запустила пероральний Wegovy — першу GLP-1 таблетку для контролю ваги у США на початку 2026 року.

Rybelsus отримав розширення етикетки у США та ЄС для включення серцево-судинних переваг для пацієнтів із діабетом 2 типу. Доза Wegovy 7.2 мг, яка показала до 25% зниження ваги у дослідженні STEP UP, схвалена в ЄС і перебуває на розгляді у США. Novo Nordisk також прагне розширити етикетку Ozempic для лікування периферичних артеріальних захворювань.

Конкуренція з боку Eli Lilly залишається жорсткою

Продукти Lilly на основі tirzepatide, Mounjaro (для діабету 2 типу) та Zepbound (для ожиріння), швидко стали основними джерелами доходу, захоплюючи значну частку ринку у Novo Nordisk. У 2025 році ці два препарати сумарно принесли $36.5 мільярдів продажів, що складає близько 56% загального доходу Lilly.

Розширення поза GLP-1: рідкісні хвороби та догляд за печінкою

Novo Nordisk також нарощує свою присутність у сфері рідкісних захворювань, подавши заявку на схвалення Mim8 для гемофілії A у США та отримавши схвалення Alhemo у США та ЄС для лікування гемофілії A та B. Крім того, FDA надала прискорене схвалення Wegovy як першої GLP-1 терапії для нециротичного метаболічного стеатогепатиту з помірною та тяжкою фіброзою печінки, що є значним кроком у лікуванні захворювань печінки.

Розробка препаратів наступного покоління для лікування ожиріння

Компанія активно розробляє низку нових терапій для лікування ожиріння, особливо для США. Окрім CagriSema, Novo Nordisk готується до запуску програми пізньої фази з оцінки cagrilintide як окремої терапії ожиріння. Також компанія переводить amycretin, ще одного кандидата наступного покоління, у III фазу досліджень для контролю ваги, і досліджує пероральний monlunabant на середньофазових дослідженнях при ожирінні. Novo Nordisk уклала великі партнерські угоди, у тому числі на $2.2 мільярда із Septerna і $2.1 мільярда із Vivtex, для створення інноваційних пероральних препаратів для лікування ожиріння, діабету та пов’язаних станів.

Динамика акцій, оцінка та прогнози аналітиків

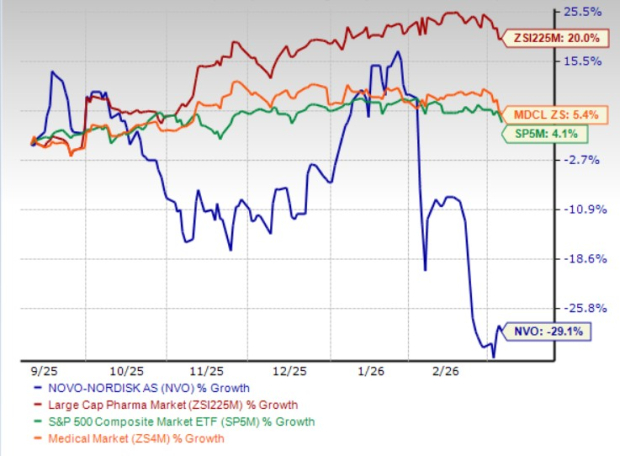

За останні шість місяців акції Novo Nordisk впали на 29.1%, значно поступаючись як компаніям галузі, так і S&P 500, що видно нижче.

Джерело: Zacks Investment Research

Акції компанії наразі торгуються за нижчою оцінкою порівняно із середнім показником галузі. За коефіцієнтом ціна-прибуток Novo Nordisk має значення 11.59 від майбутнього прибутку, що суттєво менше, ніж 17.90 у галузі і її власний середній п’ятирічний показник — 29.25.

Джерело: Zacks Investment Research

Аналітики знизили прогнози на прибуток у 2026 році з $3.54 до $3.35 за акцію за останні два місяці, а оцінки на 2027 рік впали з $3.75 до $3.26 у той же період.

Джерело: Zacks Investment Research

Інвестиційна перспектива: купити, тримати чи продавати?

Враховуючи зростаючі проблеми, короткострокові перспективи Novo Nordisk виглядають невизначено. Компанія, яка наразі оцінюється як Zacks Rank #4 (Sell), бореться із жорсткою конкуренцією від розширюваного GLP-1 портфелю Eli Lilly, несприятливими клінічними порівняннями, ціновими тисками та зменшенням прибутку. З ринками діабету та ожиріння, що стають все більш насиченими, і незначною кількістю швидких драйверів зростання, інвесторські настрої, ймовірно, залишатимуться обережними. Короткострокові інвестори можуть утриматися від покупки акцій, доки не стане більше ясності щодо конкурентної ситуації, цін і прогресу по продуктовій лінії.

Також зростають довгострокові ризики. Сильна залежність Novo Nordisk від франшизи semaglutide робить її вразливою до втрати частки ринку, потенційних проблем із ексклюзивністю та наростаючої конкуренції, заснованої на інноваціях. Тим часом інвестиції в нову продуктову лінію можуть зайняти роки перш ніж принесуть значний прибуток. Постійні зниження оцінок, уповільнення зростання на ключових ринках і невизначена конкурентна ситуація у сферах ожиріння і діабету ставлять під сумнів стійкість прибутковості компанії. Хоча акції наразі торгуються з дисконтом, це відображає швидше погіршення фундаментальних показників, ніж цікаву можливість для купівлі.

Зростаюча конкуренція з боку нових гравців

Ринок лікування ожиріння приваблює нових учасників, окрім вже усталених лідерів. Менші біотехнологічні компанії, такі як Viking Therapeutics (VKTX), розробляють GLP-1–базовані терапії, щоб кинути виклик поточним лідерам. Двохрецепторний агоніст GIPR/GLP-1, VK2735, Viking розробляє у пероральній та ін'єкційній формах для лікування ожиріння, з планами перенести пероральну версію у III фазу досліджень у третьому кварталі 2026 року.

5 акцій, що можуть принести значні прибутки

Кожна з цих акцій була обрана експертом Zacks як одна з топових рекомендацій із потенціалом подвоїти свою вартість протягом наступного року. Не всі рекомендації принесуть успіх, та попередні вибори забезпечили вражаючі прибутки: +112%, +171%, +209% і +232%.

Багато з цих компаній залишаються маловідомими, даючи інвесторам шанс зайти на ранньому етапі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Прогнози цін 3/9: SPX, DXY, BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH

Стрімке зростання цін на нафту в Ірані порушує прогнози Fed і викликає нові дебати щодо процентних ставок

SIREN зріс на 22% через стрибок обсягів – ЦІ 2 рівні визначають, що буде далі