Goldman Sachs prévoit un chiffre d'affaires de 67,3 milliards de dollars pour Nvidia au quatrième trimestre et fixe un objectif de cours à 250 dollars.

Les actionnaires de Nvidia attendent avec impatience les résultats trimestriels qui seront publiés le 25 février. Dans un contexte de concurrence accrue avec Broadcom, l'importance de ce rapport financier est particulièrement mise en avant, mais Goldman Sachs estime que Nvidia pourrait réserver une « surprise » de 2 milliards de dollars en chiffre d’affaires.

Les analystes de Goldman Sachs prévoient que le chiffre d'affaires de Nvidia pour le quatrième trimestre de l'exercice fiscal 2025 atteindra 67,3 milliards de dollars, tout en affichant des bénéfices supérieurs aux attentes du marché.

« Nous anticipons que le chiffre d’affaires de Nvidia pour le quatrième trimestre dépassera les prévisions d’environ 2 milliards de dollars, et nos prévisions pour le chiffre d’affaires du premier trimestre sont également supérieures de 8 % au consensus du marché. »

Les analystes de Goldman Sachs ont écrit dans leur rapport de recherche : « Nos prévisions de bénéfice par action (EPS) pour le quatrième et le premier trimestre sont respectivement supérieures de 5 % et 9 % à celles du marché. »

Néanmoins, Goldman Sachs avertit également que le marché pourrait déjà avoir intégré les bons résultats trimestriels dans le cours de l’action, et que l’attention des investisseurs pourrait se tourner des performances à court terme vers les prévisions pour 2026 et 2027.

Le « seuil » de Nvidia a déjà été fortement relevé

En 2022, OpenAI a lancé ChatGPT, déclenchant une vague de développement des chatbots IA, ce qui a également stimulé une énorme demande pour les processeurs graphiques (GPU) de haute performance et de nouvelle génération de Nvidia. Ce changement a surpris beaucoup de monde ; alors que l’entreprise enchaînait les résultats supérieurs aux attentes et relevait ses prévisions, les investisseurs se sont rués, faisant grimper le cours de l’action.

Aujourd’hui, la plupart des portefeuilles incluent déjà Nvidia, ce qui limite la marge de manœuvre hors marché pour pousser encore significativement le cours à la hausse.

Goldman Sachs indique : « Selon nous, les anticipations haussières sur les résultats de Nvidia pour 2026 (CY26) sont déjà globalement intégrées dans le cours actuel. La capacité de l’action à continuer de surperformer dépendra de la visibilité sur les revenus de 2027 (CY27). »

Cela signifie que livrer simplement des revenus et des bénéfices trimestriels plus élevés pourrait ne plus suffire à convaincre les investisseurs d’augmenter leur position. Le marché a besoin de voir que la demande pour cette année est déjà solidement sécurisée, et que le lancement de la nouvelle génération de puces Vera Rubin progresse sans encombre.

Goldman Sachs : le cours de Nvidia a encore un potentiel de hausse de 35 %

Goldman Sachs estime que plusieurs facteurs catalyseurs pourraient pousser le cours de Nvidia à la hausse et, sur cette base, fixe un objectif de 250 dollars, soit une hausse d’environ 35 % par rapport au cours de clôture du 6 février.

Les principaux catalyseurs pour 2026 comprennent :

Dépenses d’investissement des hyperscalers : Goldman Sachs prévoit que leurs investissements atteindront plus de 527 milliards de dollars, contre 394 milliards en 2025. Compte tenu des annonces de dépenses annuelles de 200 milliards de dollars et de 185 milliards de dollars pour Alphabet (maison-mère), cette prévision reste peut-être prudente.

Potentiel de relèvement des prévisions pour l’activité data center : Nvidia prévoit que les revenus cumulés des data centers atteindront 500 milliards de dollars d’ici à 2026, tandis que les prévisions de Goldman Sachs sont « nettement supérieures au consensus du marché ». Toute communication sur la visibilité pour 2027 pourrait être bénéfique.

Demande hors hyperscalers : L’augmentation de la demande de GPU venant de sociétés de modèles de grande taille comme OpenAI (ChatGPT), Anthropic (Claude), etc., pourrait soutenir le cours de l’action ; de plus, Goldman Sachs suit également la croissance de la demande du côté des États souverains.

Concurrence avec ASIC et AMD : Pour réduire leur dépendance à Nvidia, certains hyperscalers collaborent avec Broadcom, Marvell pour développer des puces ASIC sur mesure, tandis que la compétitivité de l’AMD MI455X s’améliore également. Si Nvidia renforce ses avantages autour de l’écosystème CUDA, cela aidera à stabiliser la confiance du marché.

Montée en puissance de la puce Rubin en 2026 : Nvidia remplace la série Blackwell par la Rubin, plus performante et plus efficace. Lors du CES en janvier, la société a indiqué que Rubin était déjà en phase de production et que la montée en puissance commencerait cette année ; tout progrès positif pourrait stimuler le cours de l’action.

Prévisions de Goldman Sachs sur les revenus et bénéfices futurs

Les analystes prévoient que le GPU Rubin commencera à être expédié au troisième trimestre 2026, avec une montée en puissance significative au quatrième trimestre et au-delà, soutenant une croissance forte au moins jusqu’en 2028.

Prévisions de Goldman Sachs (jusqu’en 2028) :

2026 : chiffre d’affaires de 215,1 milliards de dollars / EPS 4,49 dollars

2027 : chiffre d’affaires de 382,9 milliards de dollars / EPS 8,75 dollars

2028 : chiffre d’affaires de 513 milliards de dollars / EPS 12,13 dollars

Si ce scénario se réalise, il fournirait une base solide pour une hausse continue du cours de l’action.

Le PDG de Nvidia, Jensen Huang, a déclaré lors du CES en janvier : « Au cours des dix dernières années, environ 10 000 milliards de dollars d’infrastructures informatiques sont en train d’être mis à niveau vers ce nouveau paradigme ; et dans une industrie de 100 000 milliards de dollars, un ou deux pour cent des budgets R&D sont désormais orientés vers l’intelligence artificielle. »

Les risques potentiels ne doivent pas être ignorés

Nvidia n’est pas sans risques. Son bêta est de 2,28, ce qui signifie que ses variations sont environ 2,28 fois supérieures à celles de l’indice S&P 500.

Les principaux risques soulignés par Goldman Sachs incluent :

Ralentissement des investissements dans les infrastructures IA : si le financement se resserre, les budgets informatiques pourraient être réduits ;

Erosion des parts de marché : si les processeurs ASIC pour le traitement tensoriel et AMD captent une plus grande part de la demande, la part de marché de Nvidia pourrait passer de 80–85 % à 70–80 % ;

Pression sur les marges : une concurrence accrue pourrait faire baisser les prix ;

Goulots d’étranglement dans l’approvisionnement : si la production est entravée, l’offre pourrait ne pas suivre la demande.

Rédacteur : Chen Yujia

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les pays du Golfe restreignent les expéditions de pétrole face à la menace de graves arrêts

GM a trouvé comment naviguer dans l'incertitude des véhicules électriques avec la Chevy Bolt

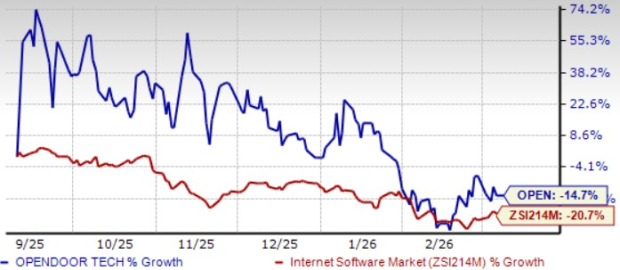

OPEN vise 6 000 acquisitions : une croissance rentable est-elle réalisable pour la plateforme ?

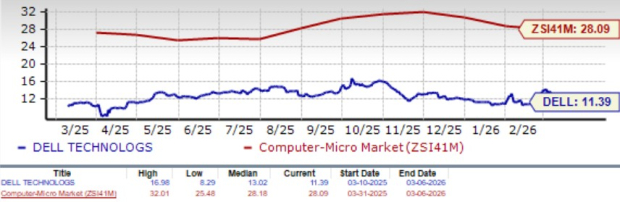

Dell Technologies en hausse de 16 % cette année : est-ce le bon moment pour investir ?