Perché Founders Fund di Peter Thiel si è tirato indietro da una scommessa sul tesoro in Ether

Punti chiave

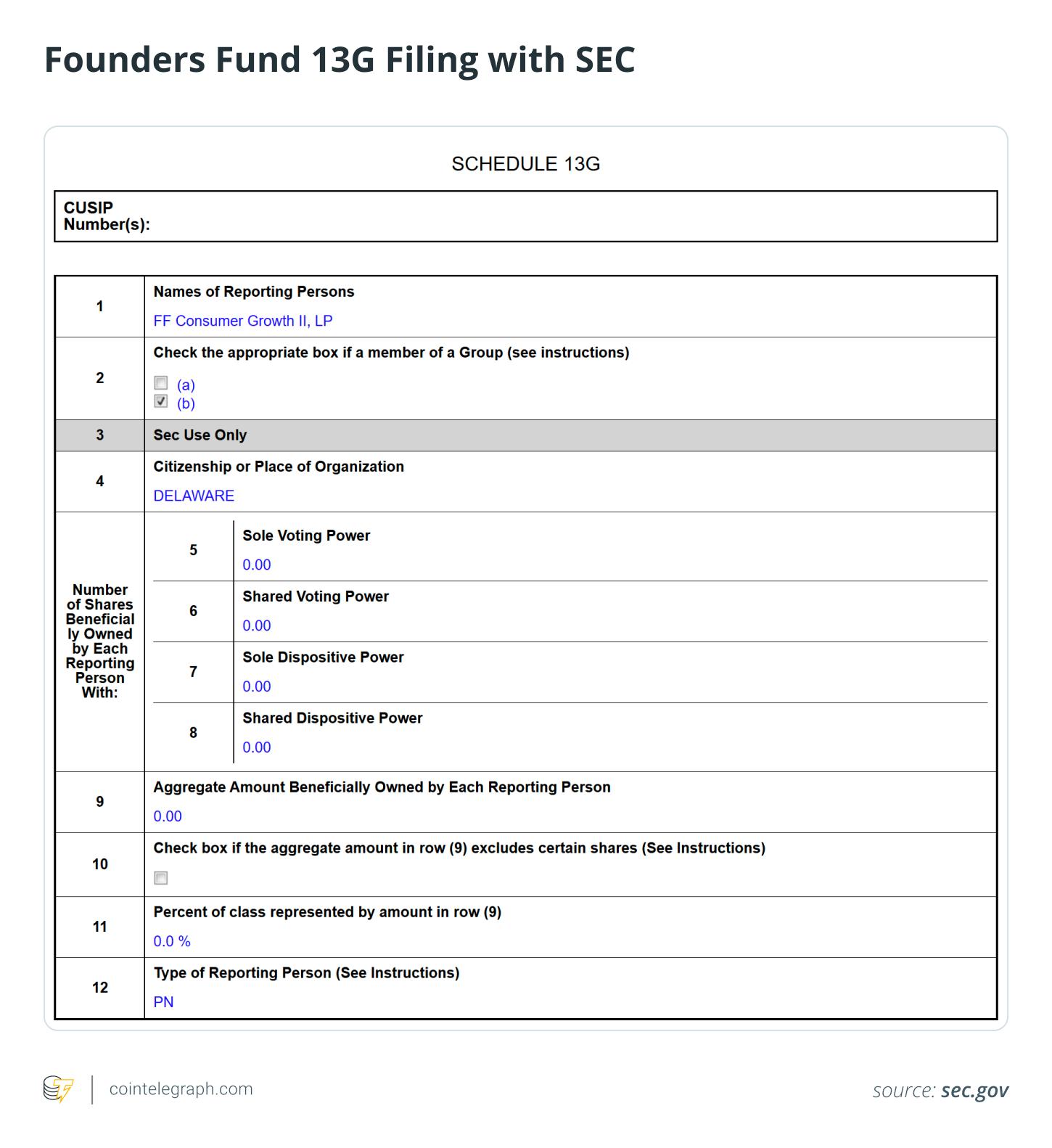

Founders Fund ha venduto completamente la propria partecipazione in ETHZilla dopo aver detenuto in precedenza il 7,5%. I dossier della SEC mostrano che le entità collegate a Peter Thiel avevano ridotto la loro partecipazione a zero entro la fine del 2025, segnalando un deciso abbandono della strategia di tesoreria pubblica focalizzata su Ether.

La svolta strategica di ETHZilla dalla biotecnologia a una strategia di tesoreria su Ether è stata aggressiva. Dopo aver raccolto 425 milioni di dollari e aver successivamente cercato ulteriori 350 milioni tramite obbligazioni convertibili, la società ha accumulato oltre 100.000 ETH, posizionandosi come proxy azionario con leva per esposizione su Ether.

I modelli basati sul debito possono forzare la vendita di criptovalute in momenti sfavorevoli. La vendita da parte di ETHZilla di 24.291 ETH nel dicembre 2025 per soddisfare obblighi di debito ha evidenziato una debolezza strutturale. La leva, combinata con la volatilità delle crypto, può innescare la liquidazione degli asset durante le fasi di calo.

Le strategie di tesoreria su Ether presentano maggiore complessità operativa rispetto a quelle su Bitcoin. I modelli focalizzati su Ether spesso puntano a rendimenti dallo staking e dalla DeFi, introducendo rischi di smart contract, liquidità e controparte, che i modelli di tesoreria Bitcoin solo “hold” generalmente evitano.

Peter Thiel, il noto investitore miliardario anticonformista e co-fondatore di PayPal e Palantir, ha una lunga storia di scommesse audaci e fuori dal comune. Un dossier della Securities and Exchange Commission (SEC) degli Stati Uniti ha rivelato che le entità Founders Fund legate a Thiel sono uscite da ETHZilla dopo aver dichiarato una partecipazione del 7,5% nel 2025. ETHZilla è una società di tesoreria di asset digitali focalizzata su Ether.

La vendita evidenzia pressioni di mercato più ampie sui modelli di tesoreria in Ether, dato che il titolo di ETHZilla è crollato bruscamente dai massimi dell'estate 2025 a causa della diminuzione dei prezzi di Ether (ETH). Questo avviene in un momento in cui l'entusiasmo degli investitori per esposizioni crypto con leva o tramite strumenti azionari sembra in calo.

Questo articolo esamina perché il Founders Fund di Thiel sia uscito da ETHZilla e analizza i rischi dei modelli di tesoreria su Ether con leva, dei bilanci spinti dal debito e delle vendite forzate di asset. Si approfondisce il significato della scelta in merito a volatilità, disciplina del capitale e sostenibilità delle strategie di tesoreria crypto pubblica.

ETHZilla: dalla biotecnologia alla tesoreria su Ether

Nel luglio 2025, la società biotech 180 Life Sciences ha effettuato un cambio di strategia radicale, raccogliendo 425 milioni di dollari per lanciare una strategia di tesoreria focalizzata su Ether e ribattezzandosi ETHZilla. Si è posta come veicolo quotato per accedere a Ether, con piani per accumulare ETH e impiegarli in protocolli di finanza decentralizzata (DeFi) e iniziative di tokenizzazione di asset.

Solo due mesi più tardi, ETHZilla ha cercato di assicurarsi altri 350 milioni tramite obbligazioni convertibili per ampliare le riserve e supportare nuovi progetti. Secondo alcune fonti, la società deteneva a un certo punto oltre 100.000 ETH a bilancio.

L’idea alla base del progetto era semplice: ottenere fondi, acquistare e detenere Ether, generare rendimenti potenziali tramite staking o attività DeFi e offrire agli azionisti pubblici una esposizione a leva alla crescita di Ether.

Tuttavia, la strategia ha affrontato sfide significative con il peggioramento delle condizioni di mercato.

Sapevi che? Nel settembre 2022, Ethereum è passato dal proof-of-work (PoW) al proof-of-stake (PoS) in un evento noto come “the Merge”, riducendo il consumo energetico di oltre il 99%. È stato uno degli upgrade più ambiziosi mai tentati su una blockchain attiva.

La vendita cruciale di ETHZilla e l’uscita di Peter Thiel

Con i mercati crypto in ritirata dai massimi precedenti, ETHZilla ha iniziato a ridurre la propria posizione su Ether.

Nel dicembre 2025, ETHZilla ha venduto 24.291 ETH, ricavando circa 74,5 milioni di dollari a un prezzo medio di circa 3.068$ per coin. Lo scopo dichiarato della vendita era far fronte ai pagamenti del debito. Dopo la transazione, le riserve di Ether sarebbero scese a circa 69.800 ETH.

La vendita di ETH ha segnato un punto di svolta fondamentale per la società.

Per una società costruita intorno a una tesoreria in Ether, essere costretta a cedere ETH per coprire il debito ha messo in luce una vulnerabilità di fondo. Combinare leva finanziaria e volatilità delle crypto può portare alla vendita degli asset in qualunque momento. Una strategia concepita per un'accumulazione paziente e di lungo periodo può rapidamente trasformarsi in una corsa a stabilizzare il bilancio.

Poco dopo, il Founders Fund di Thiel ha ridotto la propria partecipazione in ETHZilla fino ad azzerarla, abbandonando del tutto la posizione entro la fine del 2025 secondo quanto emerge dai dossier SEC.

Cosa segnala (e non) una uscita tramite Schedule 13G

Un filing Schedule 13G indica un investimento passivo. Una modifica che riporta azioni zero significa semplicemente che chi effettua la comunicazione non detiene più una quota sufficiente a rispettare l’obbligo di disclosure.

Questi documenti però non rivelano le ragioni dietro la modifica. Non offrono indicazioni sul fatto che la cessione sia dovuta a normali aggiornamenti del portafoglio, riduzione del rischio, preoccupazioni sulla valutazione o dubbi più ampi sull’approccio alla tesoreria in Ether.

Anche il tempismo conta in questo caso. L’uscita totale di Founders Fund è arrivata subito dopo la parziale liquidazione di ETH da parte di ETHZilla, in un contesto di pressione crescente su strategie analoghe di bilancio Ether-centrico.

Sapevi che? Prima di diventare sinonimo di scommesse macro contrarian, Peter Thiel investì 500.000$ in Facebook nel 2004 per una quota del 10,2%, un affare che in seguito divenne uno dei maggiori ritorni nel venture capital della Silicon Valley.

Bitcoin vs. Tesorerie Ether: Riserva di valore vs. livelli di complessità nascosta

Anche se il confronto con le strategie Bitcoin (BTC) è inevitabile, Ether introduce livelli di complessità che le tesorerie Bitcoin generalmente evitano.

Volatilità elevata amplificata dalla leva finanziaria

Ether tende a sperimentare maggiore volatilità dei prezzi rispetto a Bitcoin, guidata dal sentiment degli investitori. Questo comportamento deriva dal ruolo di Ether sia come asset digitale sia come combustibile per una piattaforma blockchain programmabile. Se le società di tesoreria fanno affidamento su debito convertibile o altre forme di leva, i ribassi possono innescare vendite forzate.

La caccia ai rendimenti comporta nuovi rischi

Le società tesoreria su Bitcoin seguono generalmente un modello semplice di holding e rivalutazione. Quelle focalizzate su Ether invece puntano spesso su ricompense per lo staking o rendimenti DeFi per aumentare i guadagni. Tuttavia, questo implica dei trade-off:

Attacchi e bug degli smart contract

Penalità di slashing o inattività dei validatori

Periodi di blocco di liquidità

Rischi di controparte e di protocollo.

Quello che promette maggiori rendimenti può anche accrescere la complessità operativa e le vulnerabilità di sistema.

Più complessità narrativa e di percezione

Gli operatori delle tesorerie Bitcoin beneficiano della narrazione come “oro digitale”, radicata nella scarsità e nell’attrattiva come riserva di valore. Ether invece rappresenta un ecosistema dinamico, in evoluzione, influenzato da upgrade della rete, dinamiche delle gas fee, cambiamenti regolatori e competizione da altre blockchain. Questa complessità aggiuntiva aumenta l’incertezza e rende più arduo per i mercati attribuire un prezzo alla strategia.

Accumulo Ether: strategie aziendali divergenti

Non tutte le società che hanno scelto la tesoreria su Ether hanno reagito allo stesso modo al ribasso dei mercati crypto.

Alcune hanno continuato ad accumulare ETH, confidando che l’espansione e l’utilità della rete a lungo termine avrebbero superato la turbolenza dei prezzi nel breve. Altre hanno scelto la strada opposta, liquidando completamente o parzialmente i propri asset e realizzando perdite rilevanti.

Questa divergenza di strategie indica che il modello di tesoreria Ether non è insito in modo universale difettoso o destinato al fallimento. La sua sostenibilità dipende da fattori come livello di leva, controlli di rischio e resilienza rispetto ai cicli di mercato.

Sapevi che? A differenza del modello di fee transazionali di Bitcoin, Ether utilizza il “gas” per misurare il lavoro computazionale. Durante i boom delle non-fungible token (NFT), gli utenti hanno pagato a volte centinaia di dollari in fee gas solo per mintare collezionabili digitali.

Rischi strutturali del capitale in asset class volatili

Strutture di debito convertibile possono amplificare i guadagni potenziali nei mercati rialzisti offrendo leva a basso costo per acquisire asset aggiuntivi come Bitcoin, massimizzando i rendimenti man mano che i prezzi salgono.

Quando le società vengono scambiate con un premio rispetto al netto patrimoniale (NAV), possono emettere azioni o strumenti convertibili per raccogliere capitale, incrementando le detenzioni e potenziando il potenziale di crescita.

Tuttavia, nei periodi di ribasso, quando lo sconto sull’azionario si amplia e i prezzi delle crypto calano, il circolo può invertirsi:

Il NAV si riduce.

Il prezzo delle azioni cala.

Il rifinanziamento si fa più oneroso.

Diventa necessario vendere asset.

In un simile mercato ribassista, anche gli investitori di lungo periodo con ampi portafogli Ether possono decidere di ridurre o liquidare posizioni per limitare il rischio di perdita.

Costo opportunità ed esposizione più diretta

Oggi gli investitori istituzionali hanno a disposizione vie molto più dirette per ottenere esposizione su Ether rispetto ai cicli precedenti di mercato. Le opzioni includono custody diretta e sicura, ETF spot regolamentati, prodotti abilitati allo staking e derivati sofisticati. Queste strutture possono ridurre l’esposizione a rischi operativi, di esecuzione o di governance specifici di una singola azienda.

Al contrario, investire tramite un wrapper azionario su una strategia di tesoreria crypto con leva aggiunge uno strato extra di complessità e incertezza. Ciò include l’esposizione alle decisioni discrezionali del management, strategie di funding e rifinanziamento, struttura di governance e priorità di allocazione del capitale, che possono differire dalla performance pura degli asset.

Founders Fund è una società di venture capital storicamente focalizzata su aziende in forte crescita, con modelli di business scalabili e guidati dalla tecnologia. Un veicolo incentrato su un bilancio crypto a leva potrebbe non allinearsi del tutto alla strategia di portafoglio di lungo termine o alle preferenze di rischio del fondo. Gli sviluppi recenti, inclusa l’uscita totale da strategie di tesoreria su Ether come ETHZilla in un contesto di pressione di mercato, sottolineano questo approccio selettivo all’esposizione crypto.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche