Nagsimula na ang panahon ng “dahan-dahang paglabas ng hangin” ng dolyar: Mula sa “U.S. Exception” patungo sa “karaniwan”?

Ulat mula sa HuiTong Network noong Pebrero 24—— Mula noong 2025, naranasan ng dolyar ng US ang makabuluhang pagbaba ng halaga, na sumasalamin sa paglipas ng tinatawag na “American exceptionalism.” Kasabay ng pagbagal ng inaasahang paglago ng ekonomiya at paghina ng daloy ng kapital, nagsimulang pumutok ang valuation bubble na dati’y labis na nakaasa sa “outperformance” premium ng US.

Mula noong 2025, naranasan ng dolyar ng US ang makabuluhang pagbaba ng halaga, na sumasalamin sa paglipas ng “American exceptionalism.” Kasabay ng pagbagal ng inaasahang paglago ng ekonomiya at paghina ng daloy ng kapital, nagsimulang pumutok ang valuation bubble na dati’y labis na nakaasa sa “outperformance” premium ng US. Noong Martes (Pebrero 24) sa European session, bahagyang bumawi ang dollar index, kasalukuyang nasa paligid ng 97.90, na may pagtaas na mga 0.15% sa araw, dulot ng matigas na pahayag ng Federal Reserve, ngunit lantad na ang mga pangmatagalang problema ng dolyar.

Sa kasalukuyan, hinaharap ng dolyar ang maraming estruktural na presyur: inaasahan ng merkado na magpapatuloy ang Federal Reserve sa pagbawas ng interest rate, habang hindi pa rin nababawasan ang fiscal deficit, kaya’t hindi balanse ang mga polisiya; pabago-bago at di-predictable ang trade policy, at hindi nakatulong ang mga taripa sa dolyar, bagkus ay nagpalala ng kawalang-katiyakan; ang banayad na inflation expectation ay nagdudulot ng pagliit ng interest rate spread, kaya’t nababawasan ang pagiging maaasahan ng tradisyunal na valuation anchor. Bagama’t wala pang sistematikong “de-dollarization,” pinapabilis na ng mga reserve manager ang pag-iipon ng ginto at iba pang alternatibong assets, na nagtutulak sa unti-unting diversipikasyon.

Paglubha ng “American Exceptionalism” at Ang Kahinaan ng Dolyar sa Mataas na Antas

Noong 2025, ang dolyar ay nakaranas ng makabuluhang pagbaba ng halaga, hindi bilang isang biglaang pangyayari, kundi bilang resulta ng matagal nang naipong presyur. Ang pagnipis ng “American exceptionalism” ay matagal nang umiiral sa background ng merkado, at sa sandaling magsimulang bumalik sa normal ang naratibo, lumitaw ang iba’t ibang bitak: nagiging banayad ang inaasahang paglago ng ekonomiya, bumabagal ang daloy ng kapital, at ang dating labis na nakaasang valuation bubble sa “outperformance” ng US ay pumuputok.

Noong 2025, ang hawak sa dolyar ay naging napaka-konsentrado, at labis na nakaasa sa growth premium na ito; kapag nagsimulang mabawasan ang premium, mabilis na tumataas ang sensitivity ng dolyar sa market sentiment at sa pagbabago ng posisyon, na mas lantad kaysa sa mga nakaraang taon.

Maraming Hamon sa Policy Environment ng US

Kasabay nito, mas mahirap na hamon ang ipinapataw ng policy environment sa dolyar. Inaasahan ng merkado na magpapatuloy ang Federal Reserve sa pagbawas ng interest rate, habang mas malaki ang posibilidad na maapektuhan ng politika ang pamunuan, kaya’t nagkakaroon ng maliit ngunit di-maliit na risk premium sa kredibilidad ng Federal Reserve.

Sa ganitong sitwasyon, kulang pa rin sa anchor ang fiscal policy, walang senyales ng pagbawas sa deficit, at sa panahon pa ng eleksyon, inaasahan pang tataas ang paggasta. Hindi rin nakatulong ang pag-steepen ng yield curve sa dolyar. Kahit pansamantalang tumaas ang nominal yield, ang kawalan ng isang kapani-paniwalang fiscal path ay nagpapahina sa tradisyunal na suporta ng interest rate spread para sa dolyar.

Komplikadong Labanan ng Trade Policy at Inflation Expectation

Hindi rin nagbigay ng malinaw na signal ang trade policy. Karaniwan, ang mataas na taripa ay nagpapalakas ng inflation narrative at sumusuporta sa dolyar, ngunit naging maingat ang merkado sa mga kamakailang anunsyo. Dahil pabago-bago at hindi mahulaan ang mga polisiya, at nangangailangan ng oras bago maramdaman ang epekto, naging labis na mahina ang tugon ng foreign exchange market. Imbes na palakasin ang dolyar, lalo pang pinalala ng mga balitang may kinalaman sa taripa ang kabuuang kawalang-katiyakan.

Lahat ng ito ay nagtutulak sa inflation expectation na maging banayad. Ipinapakita ng long-term breakeven inflation rate na nananatili sa kontrol (at marahil ay masyadong optimistiko) ang pananaw ng merkado sa inflation pressure. Para sa dolyar, napakahalaga nito:

Kabiguan ng Valuation Anchors at Paunti-unting Diversipikasyon

Sa ganitong kalagayan, hindi na nakapagtataka na bumababa ang pagiging maaasahan ng mga tradisyunal na valuation anchor. Sabay-sabay na hinihila ng polisiya, daloy ng kapital, at pulitika. Kung magpapatuloy ang Federal Reserve sa mga rate cut at lumiit ang interest rate spread, maliban na lang kung mas agresibo o mas matagal ang easing ng ibang central banks, ang paghina ng dolyar ay magiging natural na resulta.

Bagama’t wala pang nakikitang estruktural na “de-dollarization” rotation, maaaring suportahan sa periphery ng iba’t ibang factors ang paunti-unting diversipikasyon. Mahigpit pa rin ang mga limitasyon sa mga reserve manager, at nananatiling core ng global system ang dollar market, ngunit bumibilis ang pag-iipon ng alternatibong assets tulad ng ginto, na tumutugma sa mas malawak na temang ito.

Kalikasang Adjustment ng Dolyar at Pangmatagalang Pananaw

Sa kabuuan, ang round ng adjustment ng dolyar na ito ay may parehong political at structural na katangian. Pinabilis ng political factors ang proseso, ngunit matagal nang naitatag ang pundasyon: normalisasyon ng American exceptionalism, hindi balanseng policy mix, at pagbabago ng dynamics ng inflation at reserve management. Ang habang-buhay ng mga puwersang ito ang maaaring magtakda ng direksyon ng dolyar para sa susunod na dekada.

Sa ngayon, hindi pa ito isang dramatikong turning point, ngunit hindi rin ito isang panandaliang pause na susundan ng mabilis na rebound. Mas makatwirang asahan ang isang mabagal, hindi pantay na adjustment kung saan unti-unting nililinaw ng merkado kung anong premium ang nararapat para sa US assets. Sa simula ng 2026, patuloy na pinipilit pababa ng global uncertainty at ng landas ng Federal Reserve ang dollar index, ngunit sa pangmatagalang pananaw, nananatili ang resilience ng dolyar bilang core reserve currency; ang depreciation ay mas sumasalamin sa cyclical kaysa sa permanenteng pagbabago.

(Daily chart ng dollar index, pinagmulan: YiHuiTong)

Sa oras ng Beijing 15:34, ang dollar index ay kasalukuyang nasa 97.88.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nagulat ang XRP Army sa Nakakagulat na Pahayag ng Ripple CEO para sa mga Bangko

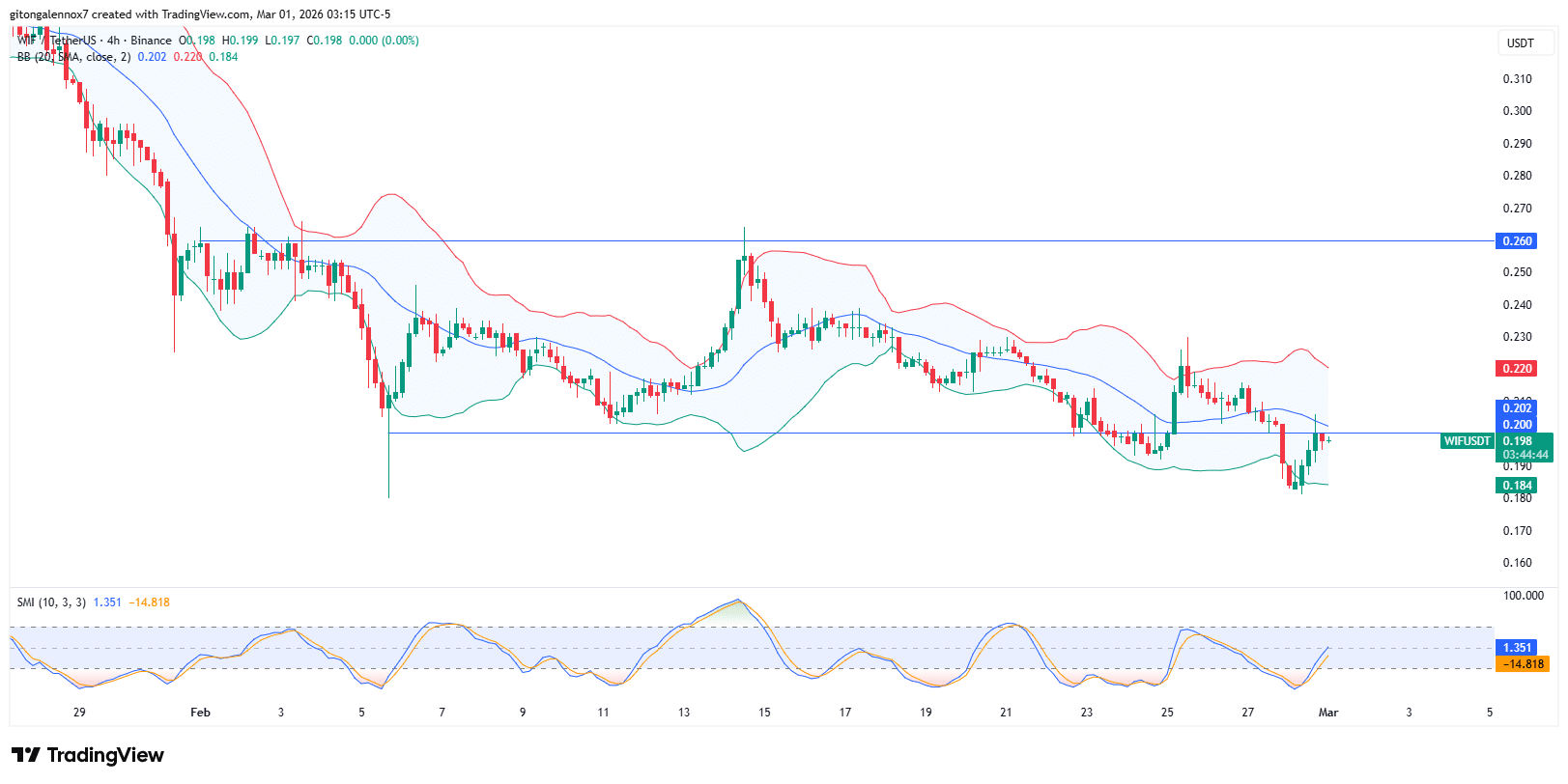

dogwifhat sa $0.20: Pagbaliktad o mas lalong pagbagsak, ano ang susunod para sa WIF?