Tumalon ng 21.93% ang Dell dahil sa AI Bet, habang ang $4.83 Bilyong volume ay pumapangalawa sa ika-19 na puwesto sa aktibidad ng kalakalan

Market Snapshot

Ang Dell Technologies (DELL) ay tumaas ng 21.93% sa $148.08 noong Pebrero 27, na nagmarka ng pinakamalaking solong araw na pagtaas nito sa loob ng dalawang taon. Ang dami ng kalakalan ng stock ay umabot sa $4.83 bilyon, isang 166.84% na pagtaas kumpara sa nakaraang araw, na naglagay dito sa ika-19 na puwesto sa aktibidad ng kalakalan. Ang performance na ito ay kasunod ng anunsyo ng kumpanya ng $50 bilyong forecast ng kita mula sa AI server para sa fiscal 2027, kasama ang matatag na Q4 results na lumampas sa inaasahan ng mga analyst. Sa nakaraang 12 buwan, ang stock ay nakapagtala lamang ng 5% na pagtaas bago ang rally noong Biyernes.

Pangunahing Tagapagpatakbo

Ang pangunahing dahilan ng biglang pagtaas ng stock ng Dell ay ang agresibong projection nito ng $50 bilyon sa kita mula sa AI server para sa fiscal 2027, na isang 103% pagtaas mula sa nakaraang antas. Ang forecast na ito, na sinuportahan ng record na $43 bilyon na backlog, ay nagpatibay sa dominasyon ng kumpanya sa AI infrastructure market. Binanggit ni Chief Operating Officer Jeff Clarke na ang AI shift ay “nagpapabago” sa DellDELL+21.93%, at ang demand ay pinapagana ng mga cloud provider, mga enterprise, at malalaking AI developer. Ang mga kliyente tulad ng CoreWeave Inc. at Nscale Global Holdings Ltd., gayundin ang mga kilalang proyekto gaya ng xAI ni Elon Musk, ay nagtutulak ng paglago na ito. Ang kita ng infrastructure group ay tumaas ng 73% sa $19.6 bilyon sa fiscal fourth quarter, na sumasalamin sa tumataas na demand para sa mga AI-optimized server.

Ang mga financial results ng Dell para sa Q4 ay lalo pang nagpalakas ng kumpiyansa ng mga mamumuhunan. Iniulat ng kumpanya ang kabuuang benta na $33.4 bilyon, isang 39% pagtaas mula sa nakaraang taon, na lumampas sa $31.7 bilyon na inaasahan ng mga analyst. Ang adjusted earnings per share (EPS) ay $3.89, na mas mataas sa projected na $3.52. Ang server at networking unit ay naghatid ng 14.8% operating margin, na mas mataas sa 12.9% na average estimate, habang ang computer unit ay nagkaroon lamang ng 4.7% margin, mas mababa sa inaasahan. Sa kabila ng tumataas na presyo ng memory chip—isang hamon para sa buong industriya—ang disiplina sa gastos at pamumuno sa engineering ng Dell ay nagbigay-daan sa pagpapalawak ng margin sa mga kritikal na segment.

Nakatulong din sa momentum ng stock ang mga estratehikong inisyatibo sa pagbabalik ng kapital. Inanunsyo ng Dell ang $10 bilyon na pagtaas sa share buyback program nito at 20% dividend hike, na nagpapahiwatig ng kumpiyansa sa kakayahan nitong lumikha ng cash. Ang mga hakbang na ito ay nakaayon sa mas malawak na estratehiya ng kumpanya upang makinabang sa AI infrastructure boom, habang ang mga global tech giant gaya ng Alphabet, Microsoft, at Meta ay planong mag-invest ng mahigit $630 bilyon sa AI infrastructure ngayong taon. Ang mga analyst mula sa J.P. Morgan at iba pa ay nagtaas ng price targets, at ang ilan ay nagpo-project ng 36% rally sa stock sa susunod na 12 buwan.

Gayunpaman, kinilala ng kumpanya ang mga hamon sa buong industriya. Binanggit ni Jeff Clarke na ang “hindi pangkaraniwang AI demand” ay lumikha ng tuloy-tuloy na kakulangan sa supply at madalas na pag-reset ng presyo para sa mga memory chip. Ang kakayahan ng Dell na pamahalaan ang mga presyur na ito—habang pinananatili ang margins—ang nagtatangi dito kumpara sa mga kakumpitensya tulad ng HP at Lenovo. Ang guidance ng kumpanya para sa fiscal 2027 na kita na $138–$142 bilyon at adjusted EPS na $12.90 (midpoint) ay malayo sa inaasahan ng mga analyst na $126.3 bilyon na kita at $11.56 na EPS. Ang outperformance na ito ay nagpapakita ng posisyon ng Dell bilang pangunahing benepisyaryo ng pagbuo ng AI data center.

Ang mas malawak na konteksto ng merkado ay lalo pang nagpatingkad sa atraksyon ng stock. Habang bumibilis ang paggasta sa AI-driven infrastructure, ang pagtutok ng Dell sa mga naiibang solusyon—gaya ng mga AI-optimized server nito—ay nagpoposisyon dito upang makuha ang malaking bahagi ng merkado. Ang record backlog ng kumpanya at base ng kliyente na mahigit sa 4,000 AI-focused customers ay lalong nagpapatunay sa kompetitibong kalamangan nito. Sa pagtaas ng presyo ng memory chip at patuloy na kakulangan sa supply, ang kakayahan ng Dell na balansehin ang cost management at paglago sa mga high-margin na AI segment ay nakatawag ng pansin ng mga mamumuhunan, na pinagtitibay ang posisyon nito bilang lider sa susunod na yugto ng inobasyon sa computing.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang mga puwang sa seguro ay nag-iiwan sa mga airline na lantad habang lumalawak ang hidwaan sa Iran

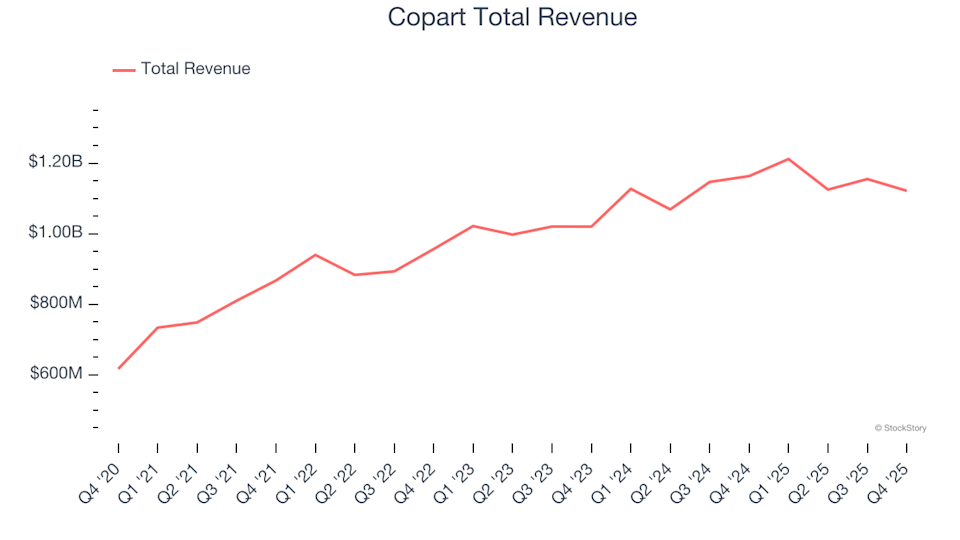

Ikatlong Kwarter ng Business Services & Supplies Stocks: Paghahambing sa Copart (NASDAQ:CPRT)

Pinakabagong Biniling Stock ng Berkshire Hathaway sa Panahon ni Warren Buffett bilang CEO

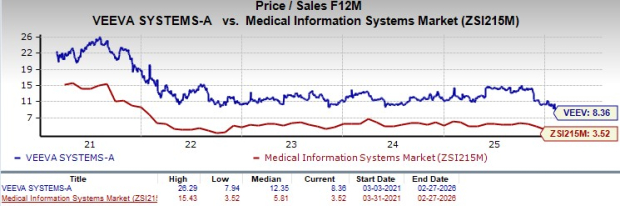

Maaari bang Itulak ng Mga Pag-unlad sa AI at Matatag na R&D ang VEEV Pasulong Bago ang mga Resulta ng Q4?